近日,香雪制药(300147)新增了被执行人案件,执行标的超3亿元。这对于已连续两年巨额亏损、负债高企并已经出现亿元银行借款逾期的香雪制药而言,可谓雪上加霜。

新增被执行人信息

执行标的逾3亿元

据中国执行信息公开网,近日即2023年06月30日,广州市香雪制药股份有限公司被广州市中级人民法院列为被执行人,执行标的330603215元(约3.31亿元)。

这是香雪制药今年以来的第三条被执行人信息。另外两条被执行人信息分别于2023年04月06日、2023年04月23日立案,执行标的分别为58912000元(约0.59亿元)、122555972元(约1.23亿元)。

上述香雪制药新增逾3亿元的执行标的或与一起股权转让纠纷案有关。

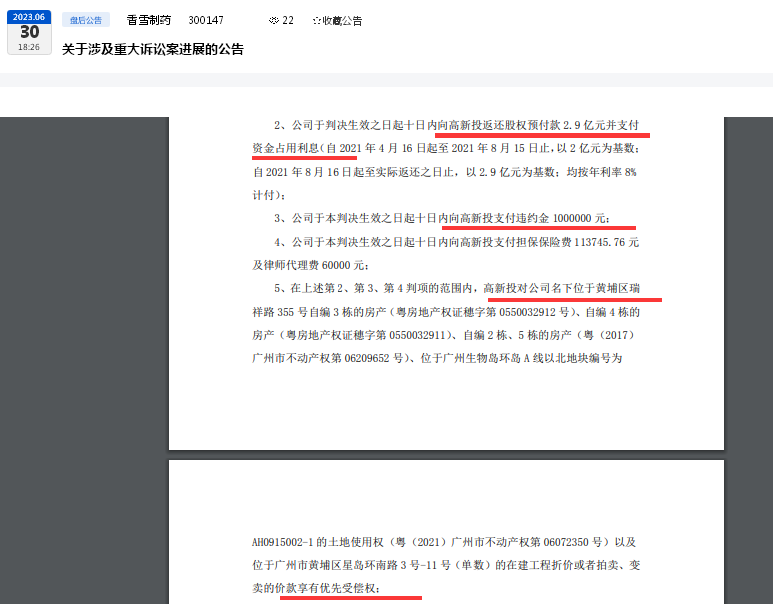

同日,即6月30日,香雪制药披露《关于涉及重大诉讼案进展的公告》。该公告显示,有关香雪制药与广州高新区投资集团有限公司因股权转让纠纷的诉讼事项,近日公司收到了广州市黄埔区人民法院出具的《民事判决书》(2022)粤 0112 民初 21858 号。

根据判决书,香雪制药于判决生效之日起十日内向高新投返还股权预付款 2.9 亿元并支付资金占用利息(自 2021 年 4 月 16 日起至 2021 年 8 月 15 日止,以 2 亿元为基数;自 2021 年 8 月 16 日起至实际返还之日止,以 2.9 亿元为基数;均按年利率 8%计付);同时,香雪制药于本判决生效之日起十日内向高新投支付违约金 1000000 元。另外,香雪制药于本判决生效之日起十日内向高新投支付担保保险费 113745.76 元及律师代理费 60000 元。

判决书还显示,在上述判项的范围内,高新投对香雪制药名下位于黄埔区瑞祥路 355 号自编 3 栋的房产(粤房地产权证穗字第 0550032912 号)、自编 4 栋的房产(粤房地产权证穗字第 0550032911)、自编 2 栋、5 栋的房产(粤(2017)广州市不动产权第 06209652 号)、位于广州生物岛环岛 A 线以北地块编号为AH0915002-1 的土地使用权(粤(2021)广州市不动产权第 06072350 号)以及位于广州市黄埔区星岛环南路 3 号-11 号(单数)的在建工程折价或者拍卖、变卖的价款享有优先受偿权。

对此,香雪制药表示,上述判决是法院一审判决,如任何一方当事人提起上诉,判决将不生效。公司及聘请的律师团队也在与高新投友好沟通中,争取以和解的方式解决争端,以维护公司和股东利益。基于会计处理的谨慎性原则,公司已对本次诉讼事项预计负债 2900 万元,且公司已将云埔厂区、生物岛 1 号地块相关资产向高新投抵押,抵押物价值足以覆盖案件涉及的金额,目前该诉讼事项对公司生产经营和财务状况不产生重大影响,对 2023 年经营业绩的影响以年度审计结果为准。

两年亏损逾10亿

高负债下何去何从?

值得留意的是,今年以来,香雪制药频频被列为被执行人的背后,笔者注意到,香雪制药已经连续两年出现巨额亏损,并且负债高企,远超同行多家制药公司。

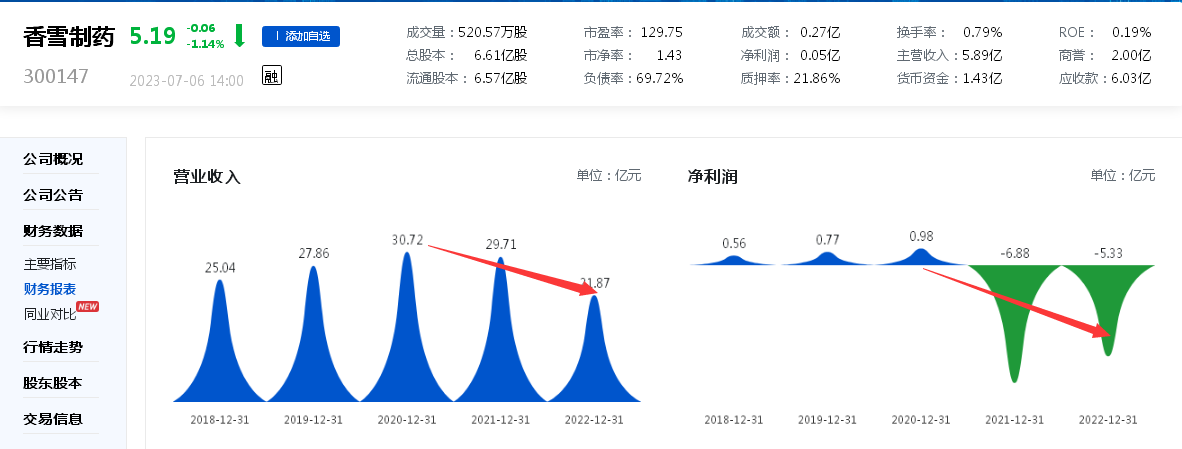

公开数据显示,最近五年,即2018年―2022年,香雪制药的净利润分别为0.56亿元、0.77亿元、0.98亿元、-6.88亿元、-5.33亿元。即最近两年持续巨额亏损,合计亏损12.21亿元。

与此同时,香雪制药自2010年上市以来,至2017年,净利润分别为0.74亿元、0.83亿元、1.07亿元、1.58亿元、1.97亿元、1.77亿元、0.66亿元、0.66亿元。即2010年至2020年,香雪制药年度均实现整体盈利,总计盈利11.59亿元。

与此同时,香雪制药自2010年上市以来,至2017年,净利润分别为0.74亿元、0.83亿元、1.07亿元、1.58亿元、1.97亿元、1.77亿元、0.66亿元、0.66亿元。即2010年至2020年,香雪制药年度均实现整体盈利,总计盈利11.59亿元。

然而,香雪制药最近两年的亏损,已经把上市以来的盈利全部亏空,之余,还留下0.62亿元的亏损窟窿。

据香雪制药2022年度报告,公司以中药制造为主营业务,集现代中药及中药饮片的研发、生产与销售,辅之医疗器械、少量西药产品及医药流通等业务为一体的高新技术企业。主要产品有抗病毒口服液、橘红系列、板蓝根颗粒、中药饮片、白云医用胶、高迅医用导管等。

从2022年度来看,医药制造、医药流通、中药材的营收占比分别为17.58%、26.89%、42.27%,合计营收占比为86.74%。从产品来看,抗病毒口服液、橘红系列的营收占比均不足10%,远低于中药材。不过,报告期内,香雪制药的产品,其营收同比均下滑,其中橘红系列、中药材降幅较大,分别下滑39.13%、23.54%。从区域来看,广东省、华中地区的营收同比大幅下滑,分别下滑32.87%、38.63%。从销售模式来看,不管是直销还是经销,营收贡献同比均出现较大幅度下滑,尤其是经销同比下滑46.99%。

对于2022年度的经营,香雪制药表示,报告期内,公司聚焦主业,但受宏观环境、市场竞争加剧、原材料价格上涨等因素影响,对公司主营业务造成了一定的冲击;此外,报告期内公司整体财务费用仍然居高不下,并计提了部分资产减值准备,以及出售了主要子公司湖北天济的控股权导致合并报表范围发生变化,综合导致拉低了当期净利润。

除了业绩下滑、亏损外,对于香雪制药而言,高企的负债依然是一大“包袱”。

从最近五个年度来看,香雪制药2018年至2022年度,资产负债率分别为53.48%、51.41%、65.16%、66.98%、69.87%,平均为61.38%。可见,香雪制药的负债率居高不下。而同期,白云山(600332)的资产负债率平均为53.95%,赛隆药业(002898)的资产负债率分别为27.07%。

截至今年一季度末,香雪制药的资产负债率为69.72%,流动比率仅为0.29倍、速动比率仅为0.20倍。

据香雪制药2022年度报告,目前公司有息负债主要为短期及长期银行借款,其中1年内到期的短期债务合计余额为196,978.27万元(约19.70亿元),其中已逾期的银行借款10,610.63万元(约1.06亿元),公司存在债务结构不合理及短期借款集中到付的风险。

香雪制药表示,如公司因大额负债集中偿付而发生实质违约,公司将面临融资困难,生产经营受阻,进而导致公司无法足额、及时偿还债务的风险。

未来,背着高负债、连年亏损包袱的香雪制药将何去何从?

根据香雪制药最新公告,即6月30日披露的《关于向银行申请贷款的公告》香雪制药(以下简称“公司”)于 2023 年 6 月 30 日召开了 2022 年度股东大会,审议通过了《关于向银行及非银金融机构申请授信额度的议案》、《关于公司合并报表范围内担保额度的议案》,同意公司及子公司2023 年度向各银行及非银金融机构申请不超过公司净资产金额的综合授信额度,同意公司与子公司之间、子公司与子公司之间相互提供担保的额度合计不超过人民币 180,000 万元。

尽管股东大会通过了年度贷款申请,不过,鉴于目前香雪制药的经营现状,管理层又是如何看待公司未来的发展?在连年巨额亏损、银行借款逾期、高负债的背景下,还有信心吗?

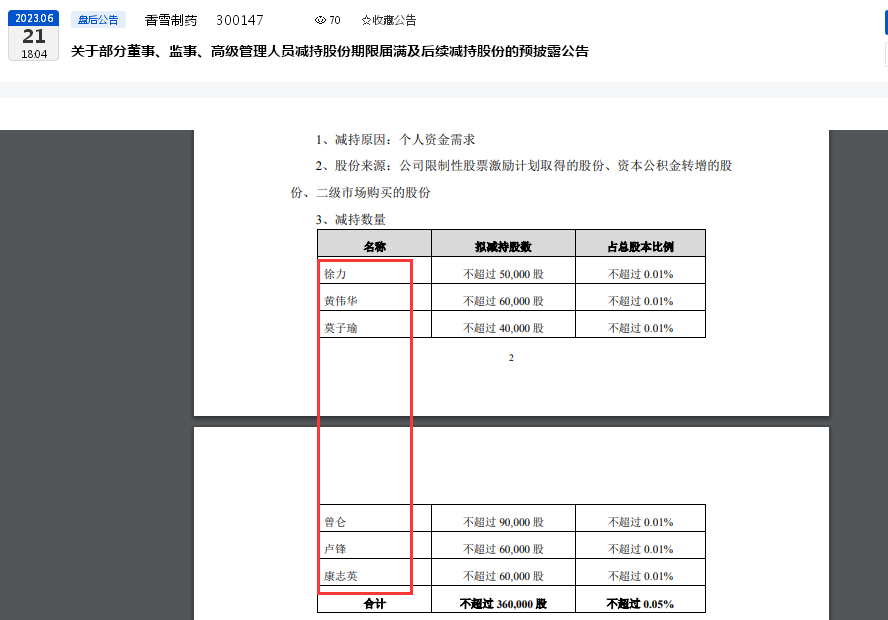

香雪制药近日公告多名高管纷纷抛出了减持计划,或已给出了答案。

(图片来源:巨潮资讯网、中国执行信息公开网)