造假者的每一次崩塌,都更凸显诚信经营者的难能可贵。

前阵子,海外注册地竟是汽修站,被权威媒体总结“品牌故事是编的、国际大奖是买的、专家网红是雇的”的“澳洲品牌”,震惊全网。

“假洋牌”产业链,在疯狂践踏消费者对“进口光环”的信任。

今年4月,市场监管总局决定开展为期半年的网络食品销售虚假宣传专项整治行动。

监管频频出手,无疑会倒逼行业回归产品品质与长期价值。

也许,“良币驱逐劣币”的窗口期很快就会到来。

在行业加速洗牌的当下,龙头企业汤臣倍健发布了2026年一季报。

与有的品牌销售受挫不同,它营收涨了,还是连续三个季度都同比增长。

猫崽赶紧去研究了一番,就想搞清楚两个问题,一是,它为何能营收增长?二是,它能保持增长的势头吗?

其实,放眼整个A股市场,正经扎根VDS赛道的上市企业并不多。

大多是药企、食品企业顺带跨界做养生产品。

从成立以来就专注做大众膳食营养的企业更是少之又少。

汤臣倍健还挺有意思,不跨界、不跑偏,三十余年如一日就做营养品,是妥妥的行业一哥。市场,也似乎更偏爱它。

持续产品创新,三个季度营收同比增长

别看国内膳食营养补充剂行业发展得繁花似锦,各个年龄段的人都想日常补一补,但实际上,这个赛道,竞争可不小。

天眼查数据显示,VDS相关在业或存续企业超870万家,新玩家仍在大量涌入。

但真正有生产资质、能做“蓝帽子”的企业其实只有8000多家。

而我们想深扒的汤臣倍健,不仅干得久、名声响,收入和利润规模也是行业领先。

如前文所提及,今年一季度,汤臣倍健的营收同比增长,实现开门红。

更有实力的是,不光生意盘子大了,毛利率也高了。

今年一季度,汤臣倍健毛利率创下历史新高,达到69.15%,说明它的经营效率也有提升。

如今,任何行业都内卷。

汤臣倍健能拉高经营效率,很大程度上靠它的产品创新和精细化渠道运营。没有点杀手锏和对运营细节的死磕,还真难挣到钱。

光是去年,汤臣倍健就上新超85款。

既有热门品类的迭代升级,也有OTC、特医食品这类壁垒极高的重功能品类突破。

今年一季度,汤臣倍健还在持续创新,并把资源聚焦在鱼油、儿童钙、益生菌这些高潜品类上。

用别人家舍不得投的原料优势(高纯且新鲜的鱼油),搞不定的剂型优势(缓释片、双层片等)、配方优势(高含量K 2 液体钙等)和功能优势(OTC、特医食品),将专业进行到底。

相比于那些花里胡哨或靠明星主播上嘴皮子碰下嘴皮子做宣传的,它拿检测报告、实验证据,用科学循证说话。

消费者还算买账:2025年汤臣倍健主品牌新品销售占比接近20%。

这说明了,汤臣倍健不光能哐哐地密集上新,新品还卖得不错,对收入贡献力度大。这种上新能力和动销能力若能持续复制迁移,这家企业就不愁没饭吃。

玩转渠道,做强品牌

事实上,汤臣倍健管理层目前信心很足,对未来目标也更明确,他们董事长直接提出,要在2026年至2028年三年内创出收入新高!

在猫崽看来,汤臣倍健敢喊营收创新高,背后有产品力、渠道力、消费需求洞察力和科研力兜底。

前面聊完产品创新,接下来重点说说它的渠道力和对消费需求的洞察,这关乎它是如何与其他品牌拉开差距的。

汤臣倍健今年要将抖音作为重点平台。不只是卖货,还要做强品牌。

简单说,就是在抖音做大声量,积累品牌的人群资产。

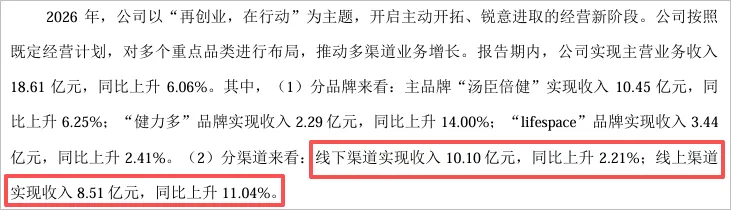

财报数据显示,今年一季度,汤臣倍健线下渠道收入10.1亿元,同比上升2.21%;线上渠道增幅更大,收入8.51亿,增速超11%。

可以看到,汤臣倍健顺势而为,调整了渠道策略:电商、直播等线上渠道是渠道增量的重要来源,当然得大做;而线下渠道,在药店、母婴店的优势基础上,汤臣倍健将加大商超布局和投入力度,比如对山姆等渠道推出专供产品线等。汤臣倍健高管还透露称,今年在渠道上还有新打法,除了抖音,视频号已布局自有直播间,目前起量还比较快。这些新渠道的拓展,对汤臣倍健触达目标人群将有很大帮助。

而洞察消费需求的能力,在行业里非常重要。VDS行业有一个很致命的点:同质化严重,免不了卷入价格战。

汤臣倍健没有选择在价格上血战到底,而是在细分需求、差异化上,打得一手好牌:精准切中不同人群的需求痛点,通过“科学实证+剂型升级”做到差异化。

比如针对儿童补钙,推出“启高”液体钙,科学复配高含量维生素K 2 ,K 2 助钙入骨,能有效补钙才算解决父母对孩子增高的焦虑与担忧;

针对上班族,推出营养活性保留率高的多维双层片,首创“维矿分层锁鲜”,把生产难题留给自己,把高效补充送给消费者,让人放心消费。

不仅如此,汤臣倍健主打一级新鲜的金装鱼油(切中了鱼油易被氧化而不新鲜鱼油吃了可能有健康危害的消费痛点),天然博士DHA(切中了家长对宝宝营养品原料优质、配方干净的需求)等产品,市场表现都很好。

因为它们不是比谁更便宜,而是比谁更能解决消费者痛点。

产品扛打、对口,渠道全覆盖,或许这才是汤臣倍健敢冲击3年营收创新高的重要底气。

底气还来自哪里?

拉长时间线来看,汤臣倍健这家企业的想象空间更大。

虽然目前行业在基础营养素领域卷得你死我活,但行业渗透率对比国外并不高,且很多细分赛道潜力仍然还很大,比如益生菌、抗衰老等。

很多人说,年轻人的“轻养生”是这个行业未来需求的超级入口,猫崽觉得人口老龄化才蕴藏这个行业最大的潜能。

毕竟,年轻人也要提前备老啊!

汤臣倍健的产品,简直是“营养全家桶”,男女老少各年龄段都有。

站在C端角度看,它全能,站在B端角度看,它也是全才。

行业里,能自建工厂、自研原料并打通上下游产业链的企业凤毛麟角,更何况,它还喜欢跟竞争对手卷研发。

今年一季度,汤臣倍健的研发费用增长21%。

近五年累计下来,汤臣倍健花在研发上的真金白银超过了7.25亿元。别的不说,汤臣倍健手握的境内专利,就多达462项。

这些专利有望转化为实打实解决消费者需求的创新产品。

汤臣倍健的王牌还不止这些。目前,大众很期待它能尽早落地突破性抗衰老物质PCC1。

对汤臣倍健而言,未来就是需要更多类似PCC1的原创科技突破、更多重大创新的产品,让别人无法模仿和超越。

作为品牌,靠营销手段或许能有短暂的繁荣,但要拼长期,肯定要靠研发实力,产品力,去赢得消费者的信任。

汤臣倍健持续加码研发投入、打磨产品技术,本质上是在回应大众日益理性的健康消费需求。

当劣币被驱逐,行业资源会向合规品牌、头部品牌集中,这对汤臣倍健而言,无疑是一次机遇。

回看汤臣倍健的发展史,它敢把VDS引入药店渠道,敢率先做全球原料、开放透明工厂,敢在企业上升期走新路,坚定做强科技转型,猫崽在它身上看到了强者恒强的潜力。强者就是敢突破、敢创新。

你怎么看这家膳食营养补充剂龙头?