给公司治理水平打一个问号。

人类从历史中学到的唯一的教训,就是没有从历史中吸取到任何教训。这话放在 宋城演艺 (300144.SZ)身上,再贴切不过。

2025年11月25日晚 宋城演艺 发布公告,以9.63亿买下控股股东 宋城集团 持有的 杭州宋城实业有限公司 (简称“宋城实业”)100%的股权。

此次交易构成关联交易。

因为 宋城演艺 旗下杭州宋城景区与宋城实业紧密相邻,以前 宋城演艺 都是租宋城实业的土地和房屋,给宋城景区作为停车场以及景区运营场地,这次收购也是看中宋城实业的土地资源:

宋城实业主要资产坐落于杭州市之江路148号-1号的土地使用权92,431平方米,及地上11幢房屋合计94,291.33平方米。

虽然公司解释原因是基于自身经营和发展需要做出的谨慎决定,但是强烈引起许多投资者的愤怒,风云君也认为存在给控股股东输送利益的嫌疑。

首先,在房地产不景气或者纷纷暴雷的时候, 宋城演艺 去买控股股东的资产,本身就容易让投资者产生 宋城集团 缺钱以及上市公司给控股股东输血的想法,无论理由多么合理、充分(guan mian tang huang)。

“此地无银三百两”的道理,谁不懂?

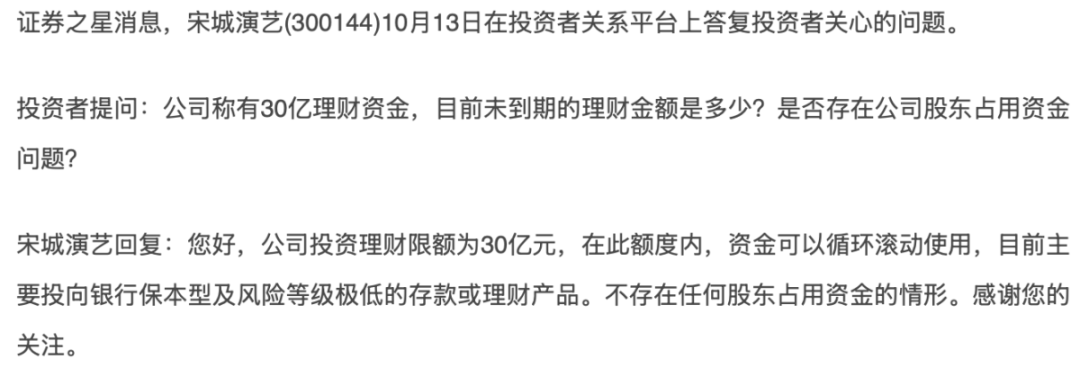

以至有投资者都问出,是不是有控股股东占用上市公司资金的情况?

(资料来源:2025年10月15日 证券之星 )

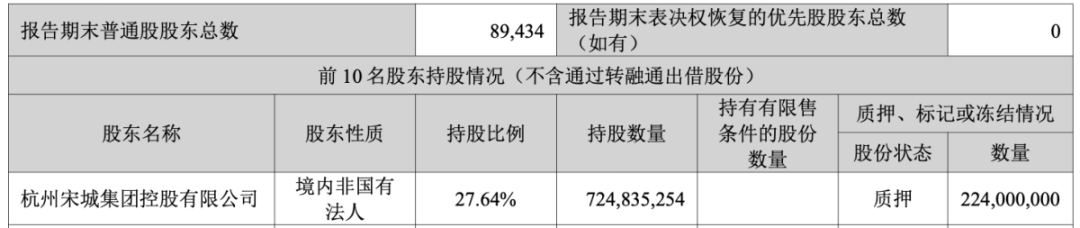

从最新 宋城集团 的股权质押来看,有质押情况,其中质押占比31%。

(2025年三季报)

其次,9.63亿的收购价格是相当贵的。

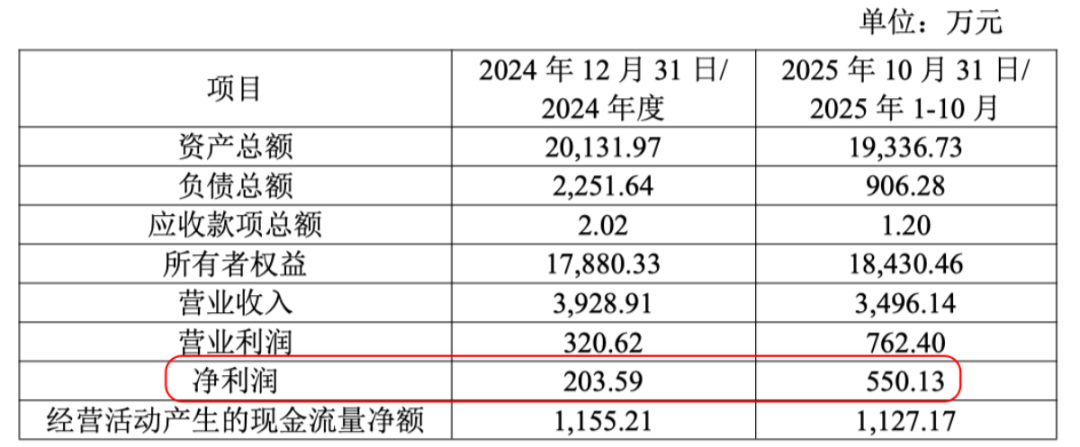

从宋城实业的盈利来看,2024年净利润只有203万,需要将近474年才能收回投资成本。

(宋城实业的盈利情况)

所以从资金效率的角度,完全没必要买—— 宋城演艺 以前都租了很多年了,为什么不继续租呢?

即使退一步来说,这个估值是合理的,但为什么要选择这个时间点买呢?为什么当初不直接装入上市公司,等到现在升值才装呢?

这次收购评估价值9.63亿元,较账面值预估增值7.79亿,增值率达423%,核心就是放了多年的土地升值。

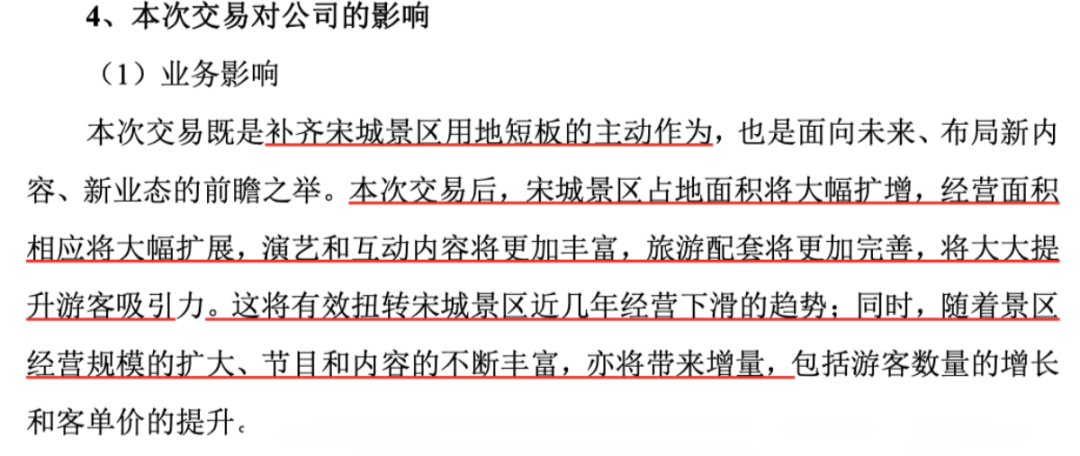

最后,虽然 宋城演艺 说明收购的原因是为了扩增,增加客户吸引力。

(2025年11月25日关联收购公告)

但是这个解释很无力,原因在于杭州的宋城景区主要是运营的问题,不是场地大小的问题,这几年以来,宋城景区的经营情况每况日下(面积不变),收入从2018年7.69亿下降到2024年的5.3亿。

(宋城景区的收入情况,公司公告)

核心还是内容创新不足,舞台效果和演出形式已经让游客产生审美疲劳,重游的意愿极低,因此,是吸引力不足造成人流量不足,而不是场地不够。

逻辑不能反过来。

正常逻辑:只有在收入增加、人流量满了的情况,才选择扩容建设。现在反过来投资扩容,未来面临的不确定更大,即投资不一定带来收入的增加。

因此, 宋城演艺 选择在这个时点把控股股东的土地和房产收购进来,让投资者有一票否决的行为。

回顾历史,公司历史上的不良行为更让一些投资者会用脚投票。

(市值风云APP)

互联网秀场直播平台”六间房“也是2015年从 宋城集团 手上收购过来的,后续用会计手段将六间房从全资子公司变成参股子公司,即将商誉的泡沫转化为长期股权投资,但最终还是在2021年减值亏损18亿。

(市值风云APP)

2023年1月, 宋城演艺 收到浙江证监局警示函,原因是未如实披露股权转让相关“差额补足义务及超额收益安排”具体内容,信息披露不完整。

(2023年1月4日公告)

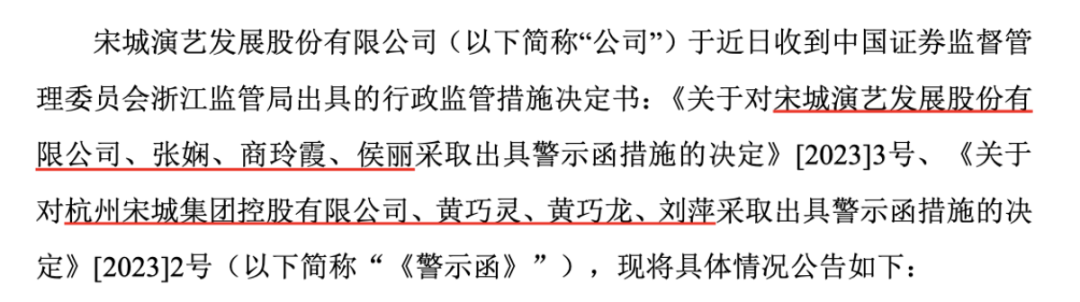

2025年6月,深交所、证监会分别对 宋城演艺 和相关人员(董事长张娴、总裁商玲霞、财务总监陈胜敏、董事会秘书赵雪璎违)出具通报批评处分和警示函,违规行为如下:

2024年4月26日披露《关于前期会计正的公告》,分别调减2022年利润总额、归属于母公司所有者的净利润(以下简称净利润)5740万、5740万,占更正前利润总额、净利润的414%、594%,且更正前后盈亏性质发生变化。

这些都跟 花房集团 (花椒与六间房重组)有关,2022年 花房集团 因持股25%的一家公司涉嫌互联网案件被警方调查被冻结账户资金1.4亿,而2022年报中 宋城演艺 仍确认 花房集团 相关股权收益1.4亿,及其他综合收益41万。

直到2024年3月披露的经审计的年度报告中, 宋城演艺 才确认了 花房集团 1.55亿元的预计损失和约1991万的投资公允价值损失,进而引发了公司对2022年年度报告的更正。

总的来说,大额减持、会计魔术、违规行为,加上如今的关联交易,投资者必须要给 宋城演艺 的公司治理水平打一个问号!