2023年,青松股份延续营收下降、归母净利润延续亏损,共实现营收19.69亿元,同比下降32.49%;归母净利润亏损0.68亿元。除此之外,日化护肤代工厂虽位于化妆品产业链上游环节,但却往往是产业链中盈利能力较薄弱的一节,而这与代工厂低议价能力、高生产成本存在较大联系,2023年青松股份的毛利率为12%,销售净利率仍为负值。

除此之外,青松股份在财报发布前还发公告终止“148亩大型产业园区”项目建设也引发关注,项目终止的根本原因或还是在于化妆品代工业务不景气,产能利用率较低,2023年财报中公司虽并未单独披露产能利用率,但从2022年披露数据也可以看出,面膜系列的产能利用率为32.14%,湿巾系列的产能利用率为18.69%,护肤品系列的产能利用率为28.34%。

营收降3成、利润亏损难止三年亏超17亿 销售毛利率波动较大

青松股份原主要从事两大板块业务,即面膜、护肤品、湿巾等化妆品的设计、研发与制造业务,以及松节油深加工产品的研发、生产与销售。2022 年末,公司通过转让青松化工、香港龙晟100%,完成松节油深加工业务剥离,公司主营业务结构也随之变为以化妆品业务为主,公司的主要收入与利润集中于化妆品业务。

至于为何剥离松节油深价工业务,青松股份当时给出的理由是“为集中发展化妆品等大消费相关业务,优化公司资产质量和资源配置,提升公司整体竞争力”。实际上真如青松股份所愿吗?化妆品代工真的是门好生意吗?答案显然是否定的。

日化护肤代工厂虽位于化妆品产业链上游环节,但却往往是产业链中盈利能力较薄弱的一节,而这与代工厂低议价能力、高生产成本存在较大联系。2023年,剥离松节油深加工业务后,公司表现并未给投资者带来多少惊喜,全年营收大幅下降、归母净利润更是延续亏损。具体来看,公司2023年共实现营收19.69亿元,同比下降32.49%;归母净利润亏损0.68亿元,归母净利润和扣非归母净利润仍挣扎于亏损的漩涡之中。

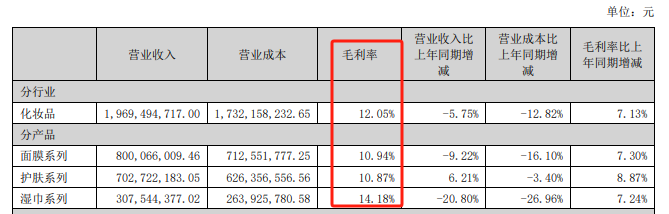

从最重要的盈利能力来看,代工虽属于化妆品产业链上游环节,但对下游品牌商的议价能力不高。以青松股份2023年毛利率来看,青松股份的整体销售毛利率仅为12.05%,面膜系列、护肤系列及湿巾系列的销售毛利率分别为10.94%、10.87%及14.18%,而下游化妆品品牌商的毛利率大多集中在60%-80%。

(资料来源:公司财报)

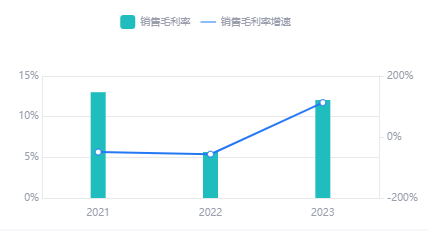

除了盈利能力相对薄弱之外,公司的毛利率波动还相对较大,2021-2023年,公司的销售毛利率分别为13.01%、5.66%、12.05%,一般而言,管理较好或业务模式较好的公司相对较少出现毛利较大波动,而这部分原因在于公司原材料采购及价格的波动。

(资料来源:鹰眼预警)

毛利率仅12%,再扣除期间费用等开支,青松股份的赚钱效应自然不强,2023年,公司的销售净利率为负值,即-3.5%。目前,青松股份也已经发布了2024年一季度报,整体来看营收依旧下滑,归母净利润仍处于亏损状态但亏损规模有所缩减。公司共实现营收3.80亿元,同比下降4.26%;归母净利润亏损共计0.06亿元。业绩已经连亏三年的青松股份,是否有希望在2024年转亏,仍有待进一步观察。

高溢价收购代工厂踩雷产能过剩终止“148亩大型产业园区”项目建设

青松股份化妆品业务经营主体为诺斯贝尔。诺斯贝尔以化妆品ODM业务为主,主要产品包括面膜、护肤品、湿巾等,其合作国内品牌涵盖了较多知名的护肤日化上市公司品牌,如逸仙电商旗下的完美日记、贝泰妮旗下的薇诺娜等,合作上市公司更是包括上海家化、福瑞达、华熙生物、贝泰妮等。

虽然与一众大牌合作,诺斯贝尔公司自身盈利能力并不强。2019年,青松股份作价24.30亿元收购诺斯贝尔90%股权,形成商誉13.66亿元。对应的业绩承诺为:诺斯贝尔2018年度实现的经审计的扣除非经常性损益后归属于母公司所有者的净利润不低于2.0亿元;诺斯贝尔2018年度和2019年度合计实现的净利润不低于4.4亿元;诺斯贝尔2018年度、2019年度和2020年度合计实现的净利润不低于7.28亿元。

2018年-2020年,诺斯贝尔分别实现扣非归母净利润2.10亿元、2.43亿元、2.87亿元,累计实现扣非归母净利润7.4亿元,完成业绩承诺。

但业绩承诺期一过,诺斯贝尔业绩立即变脸。2021年营业收入为25.09亿元,同比下降6.05%,营业利润亏损0.66亿元,同比由盈转亏。值得关注的是,2023年,公司将精力近乎全部倾注于化妆品业务中也未能使其扭亏。据公司业绩预告,2023年,诺斯贝尔营收下降、净利润亏损,预计实现营业收入19-20亿元,同比下降;预计净利润亏损4500-3800万元。

另外,受宏观经济、行业环境等因素影响,2021 年以来公司化妆品业务订单增长不及预期,前期新增产能短期未能得到释放,导致公司化妆品 ODM 业务产能利用率较低,短期大规模扩产需求放缓。在这些因素影响之下,青松股份决定终止“148亩大型产业园区”项目建设。

2023年财报中,公司并未再披露主要产品的产能情况这一数据,但是从2022年财报中可以看出,公司化妆品业务的产能利用率确实较低,其中面膜系列的产能利用率为32.14%,湿巾系列的产能利用率为18.69%,护肤品系列的产能利用率为28.34%。

(资料来源:财报)

截至2023年12月31日,“148亩土地项目”已完成土地平整,并已完成12,000平方米的基础桩工程,累计建设投入的1335万元也相当于打了水漂。但在产品利用率本就较低的情况下,青松股份“及时止损”或也是一种自救。