一、深耕金融科技二十年,硬件终端和收单业务驱动增长

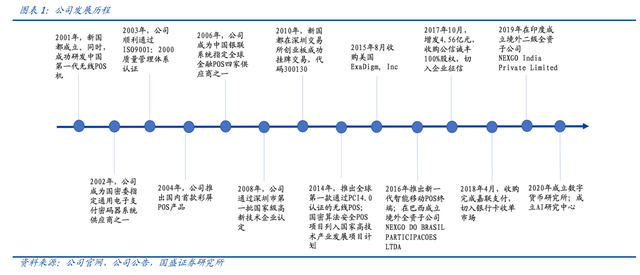

1)新国都成立于2001年,于2010年10月成功在深圳交易所创业板上市,股票代码:300130。公司主要从事以金融 POS 机为主的电子支付受理终端设备软硬件的生产、研发、销售和租赁,以此为载体,为客户提供电子支付技术综合解决方案。经过十余年的发展,公司已经形成了自主独立的研发能力,产品和技术均达到国际领先水平。

公司坚持以“创新”为企业的核心理念,秉承“专注、专业”的企业精神,以“人性、安全、便捷、速度”为标准,以商户需求和使用体验为导向,不断优化产品结构,开发新产品,研发新技术,追求卓越的产品品质,不断提升综合服务质量,具备了优秀的综合竞争实力,保障了公司的稳定、健康发展。

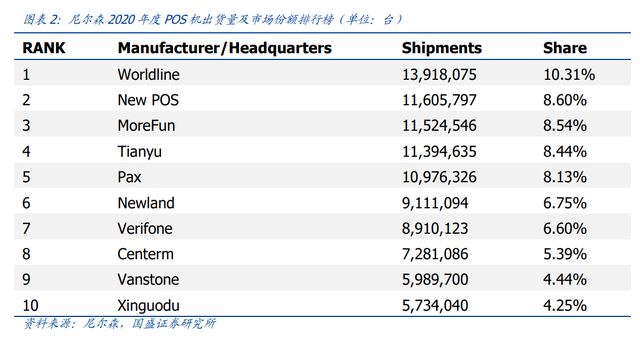

2)公司在国际、国内金融POS行业均处于第一梯队。2020年POS机具销售量排名全球第十,国内排名第八,业务覆盖超过50个国家。

股权结构稳定,管理层利益高度绑定。

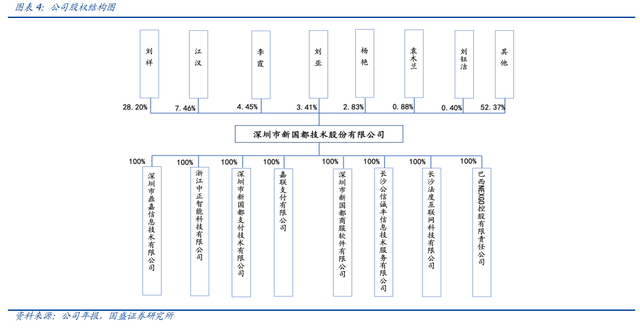

1)根据2021年报,董事长刘祥作为公司创始人持有 28.20%股权,为公司第一大股东和实际控制人,副总经理江汉持有 7.46%股权,为公司第二大股东,公司股权结构稳定,有利于长期战略执行。

2)根据公告,公司分别在2014年、2015年、2017年、2018年、2020年和2021年公布了六期股票期权激励计划,其中2021年4月公司向符合条件的195位激励对象授予4500万份股票期权,对嘉联支付未来两年业绩提出业绩考核目标。因此,核心管理团队与公司利益高度绑定。

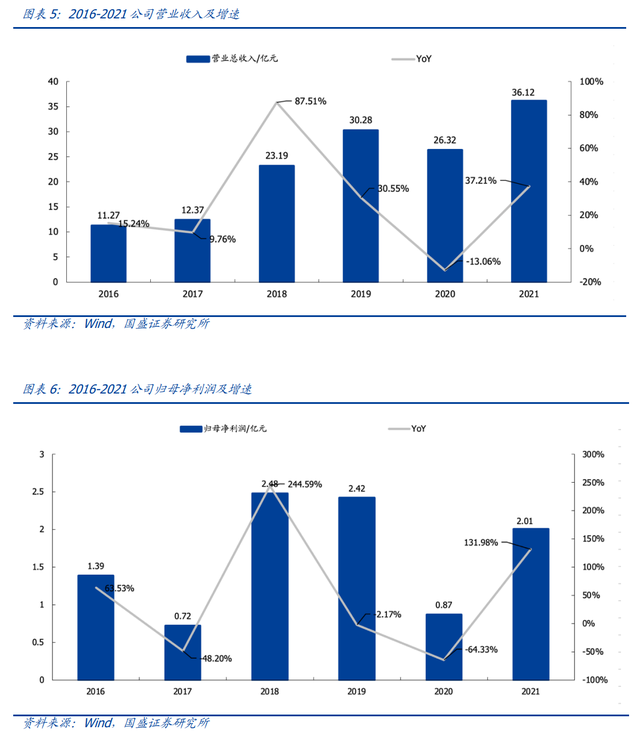

近六年收入稳步增长,21年归母净利润大幅增长。

1)根据 Wind 数据,2016-2021年公司营业总收入分别为 11.27亿、12.37、23.19 亿、30.28 亿、26.32 亿和 36.12 亿,年化复合增速达到 26.23%,处于稳步增长趋势。

2)2016-2021年公司归母净利润分别为 1.39 亿、0.72 亿、2.48 亿、2.42 亿、0.87 亿和 2.01 亿,2020年出现下滑主要是新冠疫情对线下消费的影响,造成公司 2020年主营业务收入有所下降,从而带来整体净利润下降。其中,2021年归属于上市公司股东的净利润为 2.01 亿元,同比增长 131.98%。

收单业务规模高速增长,支付终端发力海外市场,双轮驱动态势已形成。

1)2021年,公司收单及增值服务收入达到 23.72 亿元、同比增长 44.71%,毛利率为 17.58%、较同期下降 6.36 个百分点。

嘉联支付通过“支付+经营”的服务体系,以支付为入口全面融入商户经营场景,根据不同行业的特点,以 SaaS 模式为客户提供会员管理、智能营销、金融科技等多种增值服务和行业解决方案的一站式服务。

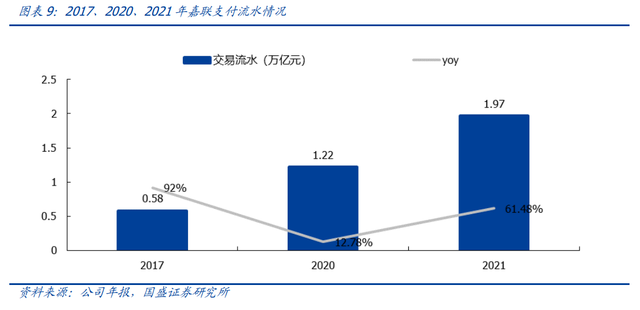

2021年嘉联支付累计处理交易流水约 1.97 万亿元,较上年同期增长 61.48%,近三年交易流水年复合增长率达 35.22%,交易流水规模快速提升。

另外,2021年嘉联支付继续加大对市场渠道、商户端补贴的投入,由于该部分补贴金额一次性计入成本,所以短期内其业务毛利率呈现同比下降的态势。

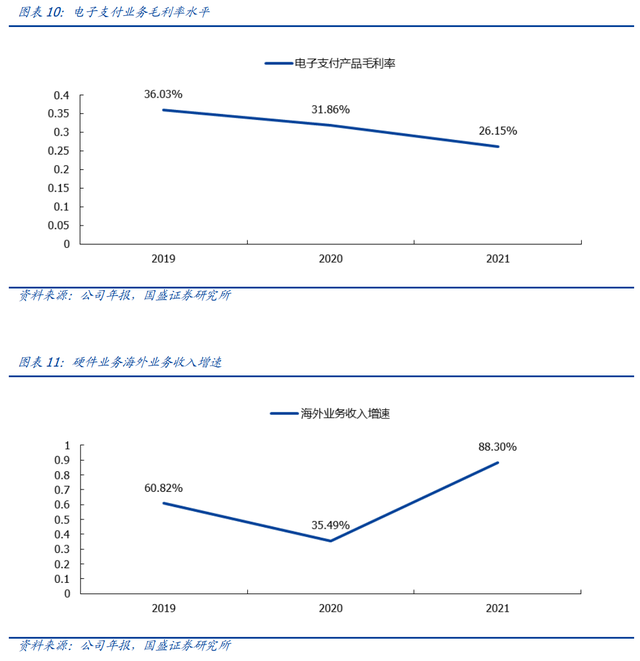

2)电子支付产品方面,2021年,公司收入达到 8.97 亿元、同比增长 16.46%,毛利率为 26.15%、较同期提升 0.10 个百分点。

2021年新国都与非洲、欧洲和南美洲地区的客户形成了战略合作关系,同时产品研发团队结合海外本地化需求,针对性地开发专业化产品,获得海外客户的认可。

公司电子支付设备业务在海外市场收入同比增长 88.30%,出货量同比增加 96.82%,业绩大幅增长并保持了较好的毛利率水平。

国内市场方面,2021 年新国都支付成功中标中国建设银行、中国邮政储蓄银行、中国光大银行等重要客户的多个电子支付设备采购项目。

另外,上游供应链核心物料供货较紧张的情形以及美元汇率的波动对电子支付终端业务毛利率带来一定影响。

研发创新持续投入,费用趋势总体平稳。

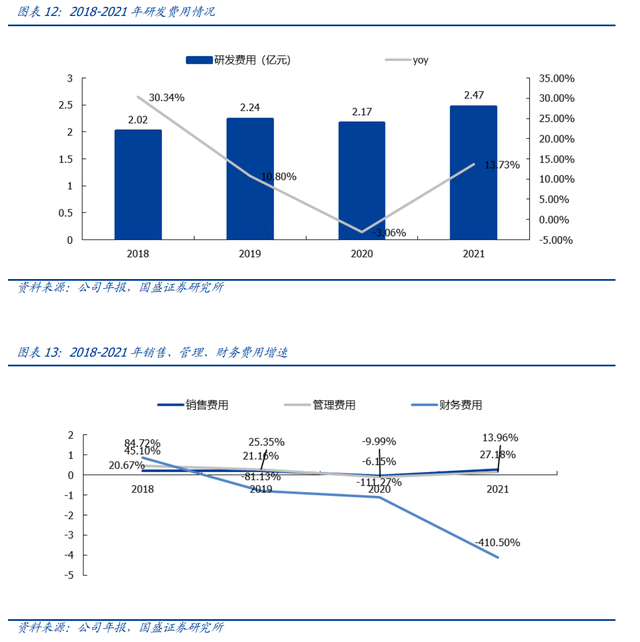

1)研发创新方面公司也持续投入,2021 年研发投入约 2.47 亿元,同比增长 13.73%,占营业收入的 6.83%。主要投入在生物识别领域、数字化应用领域以及电子支付技术领域,主要研发项目包括医保业务综合服务终端、自助收银机、高端手持移动 POS及商户服务数字化平台等。

2)费用而言,销售费用同比增长 27.18%、管理费用同比增长 13.96%,均处于历史正常水平,财务费用同比增长 410.50%,主要由租赁折现利息增加及现金折扣减少所致。

移动支付交易量快速增长,促成智能 POS 崛起。

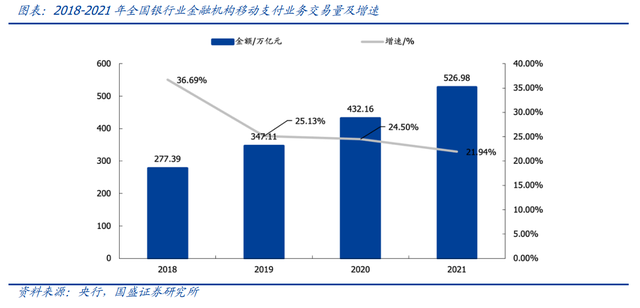

1)随着国内互联网巨头大力普及,移动支付已广泛应用于线下各消费场景。根据央行数据,2018-2021年全国银行业金融机构移动支付业务交易量增速分别达到 36.69%、25.13%、24.50%和 21.94%,2021 年交易量达到 526.98 万亿元,处于高速增长阶段。

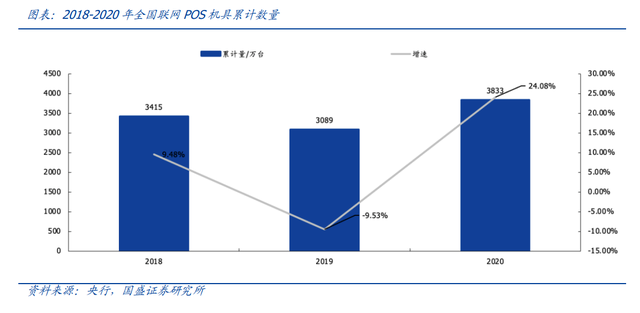

2)移动支付的普及以及相关多样化APP 的应用对 POS 终端提出了更高的要求,从而倒逼了智能 POS 的发展。

总量来看,2020 年全国联网 POS 机具累计达到 3833 万台,同比增长 24.08%。

二、数字人民币具有重要国家战略意义,大国竞争态势下推广再加速

数字人民币具有极强的国家战略意义,对内可实现精准调控、对外或是人民币国际化的重要抓手之一。

算法可承载多维度数据信息,为“精准滴灌”提供可能。

1)小微企业等或成为今年信贷支持的重点之一。2021年,央行等五部门近日决定进一步延长普惠小微企业贷款延期还本付息政策和信用贷款支持政策至 2021 年年底,这意味着对小微企业融资支持政策再加码,货币政策的“精准滴灌”亦为重点。

而小微企业贷的透明度较低、风控难度较高、难以监控贷款用途,成为缓解其融资难融资贵的主要障碍之一。

2)数字人民币与传统纸币存在诸多不同,最基础的一点在于其电子化形态,从而可应用多种机制算法,承载大量重要信息。

2020年,中国社会科学院信息化研究中心主任、信息化与网络经济室主任姜奇平在采访中表示,数字人民币增加了货币的功能,可承载非一般等价物的信息,能够记载货币流通的时间、地点、去向等,还可承载资源配置功能。

由此,在政策上,通过将数字人民币与多种货币政策工具相结合,小微贷将更精准地对接实体经济金融服务需求;在风控上,透过数字人民币承载的大量信息,经营贷款或可以做到特定场景、特定用途才可使用。

全球流动性泛滥以及大国竞争环境下,DCEP 推广对于人民币国际地位的提升起到关键作用。

1)DCEP 有利于人民币币值稳定,强化货币主权。

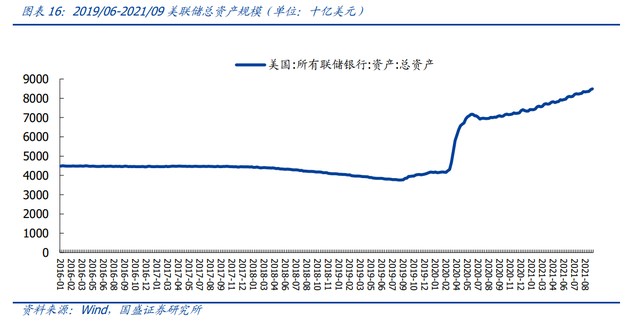

2020年10月,央行数研所穆长春表示,统筹管理数字人民币发行额度,保证100%的准备,杜绝超发。另一方面,美元放水趋势明显,经历 2020 上半年的大放水后,截至2021年9月25日,美联储总资产达到8.49万亿美元。在全球美元大放水背景下,各国对货币主权的重视程度大幅提升,数字人民币有助于保持人民币币值稳定,利于各国接受人民币作为国际支付、结算、投资和储备货币的手段。

2)DCEP 有利于推动人民币跨境支付结算。

数字人民币基于区块链技术,采用集中式分布式账本和分布式银行分类账系统,可减少中介机构接入,绕开以美元主导的国际支付清算系统。此外,数字人民币高效率、低成本等优势,也可使得跨境支付更为便捷,从而加速人民币国际化。

3)DCEP 有利于保障国际金融安全。

数字人民币具有“可控匿名”的技术特征,可有效追查走私、洗钱、非法融资等违法犯罪行为。同时,数字人民币还可加强国际社会在资本流动、金融创新和监管等方面的合作。

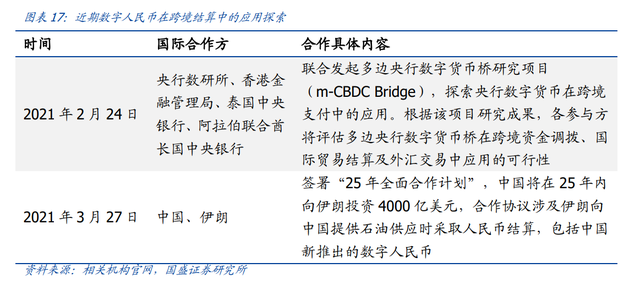

4)2021 年 2 月 24 日,央行数研所宣布,与香港金融管理局、泰国中央银行、阿拉伯联合酋长国中央银行联合发起多边央行数字货币桥研究项目(m-CBDC Bridge),探索央行数字货币在跨境支付中的应用;3 月 27 日,中国和伊朗签署“25 年全面合作计划”,合作协议涉及伊朗向中国提供石油供应时采取人民币结算,包括中国新推出的数字人民币。

由此可见,数字人民币已成为推进人民币国际化的重要手段,具有极强的政治意义。

全球大国竞争加剧,数字人民币的推广或更为迫切。

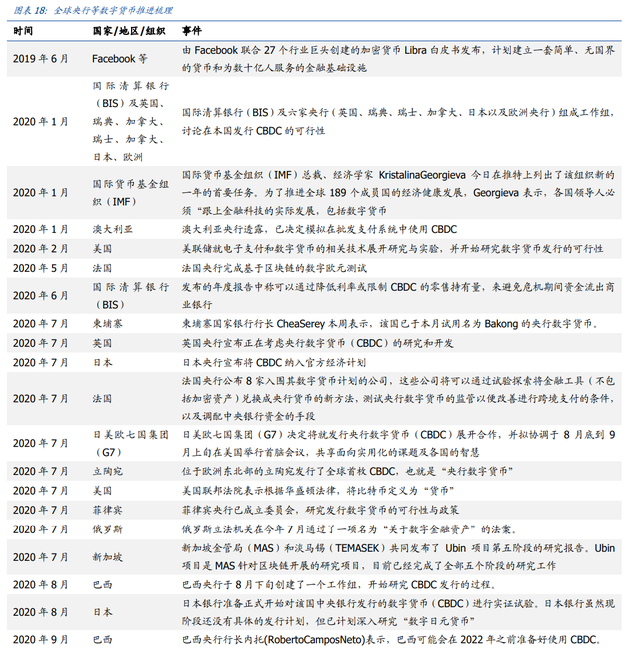

1)2019年6月,由 Facebook 联合27个行业巨头创建的加密货币 Libra 白皮书发布,计划建立一套简单、无国界的货币和为数十亿人服务的金融基础设施,对各国的货币主权造成一定程度的压力,央行数字货币的推进得到高度重视。

2020年起,全球主要国家在数字货币方面的进展明显加快,大国竞争之势加剧。

2020年 2 月,美联储就电子支付和数字货币的相关技术展开研究与实验,并开始研究数字货币发行的可行性;

5月,法国央行完成基于区块链的数字欧元测试;

7月,日美欧七国集团(G7)决定将就发行央行数字货币(CBDC)展开合作,并拟协调于8月底到9月上旬在美国举行首脑会议;

10月,俄罗斯宣布在2021年试点CBDC 以应对加密货币挑战;

11月欧洲开始探索推出数字欧元的可能性。

2)国际环境为央行推进数字货币的重要刺激因素之一。

从全球角度而言,目前各国央行都在基金推进数字货币发行进程,原因在于面临来自比特币和 Libra 的竞争压力;从各国角度而言,如果一国数字货币成功推出,或可重构整个国际货币体系,对全球金融体系和宏观经济产生重大影响。大国竞争态势下,数字人民币推进进程有望持续加速。

公司在数字货币领域已经有多项深度卡位。

根据2021年报,公司专注于电子支付技术领域的研发和创新,随着国家数字人民币的研发试点工作的稳步推进,公司积极推进与银行机构在数字人民币的运营活动和技术服务领域方面的合作。

目前已完成部分机构前期的技术联调和系统测试,并配合银行机构进一步协助商户端的受理终端改造、双离线试点改造及场景落地等推广服务,已在冬奥会等场景中实现应用,并加快完善数字人民币受理环境的生态建设。

同时,公司积极进行数字人民币“硬钱包”产品开发,目前已完成产品设计和技术开发。

未来,公司也将紧随行业发展,不断探索数字人民币生态下新的商业模式。

三、盈利预测

1、收入

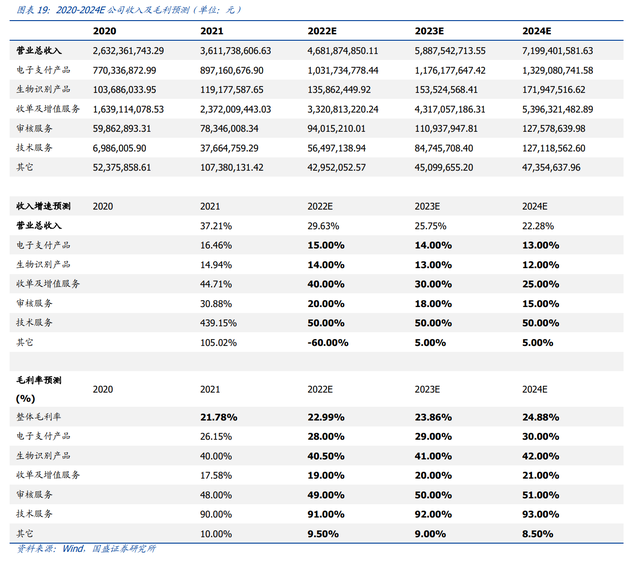

(1)收单及增值服务:考虑行业费率稳中有升、流水规模伴随经济逐步回升,预计业务收入保持相对较高增速水平,参考2021年45%的同比增速,预计2022-2024年增速约为40%、30%、30%。

(2)硬件产品:包括电子支付产品及生物识别产品,考虑数字人民币、智能技术的逐步推进,预计业务增速保持15%左右增速。

(3)审核服务、技术服务及其他:参考历年增速,预计未来三年业务规模相对稳健。

2、毛利率

考虑规模效应,各业务毛利率预计稳中有升,2022-2024年综合毛利率约为22.99%、23.86%、24.88%。

根据关键假设及近期财报,预计2022-2024年营业收入分别为46.82亿元、58.88亿元及71.99 亿元,归母净利润分别为3.16亿元、4.76亿元及6.66亿元。

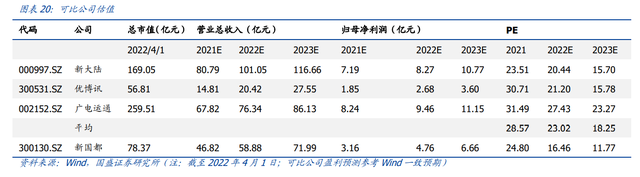

我们以新大陆、优博讯、广电运通作为可比公司,参照可比公司估值,公司目前PE水平低于行业平均。

四、风险提示

监管环境影响业务进展:支付收单行业在监管引导下逐步进入稳健发展阶段,若后续监管环境发生变化,公司支付收单业务或受到影响。

疫情影响线下经济:若疫情形势大幅恶化,或对宏观经济及线下消费产生负面影响,进而影响公司的收单及机具生产等业务。