智飞生物(300122.SZ)交出一份惨不忍睹的财报。

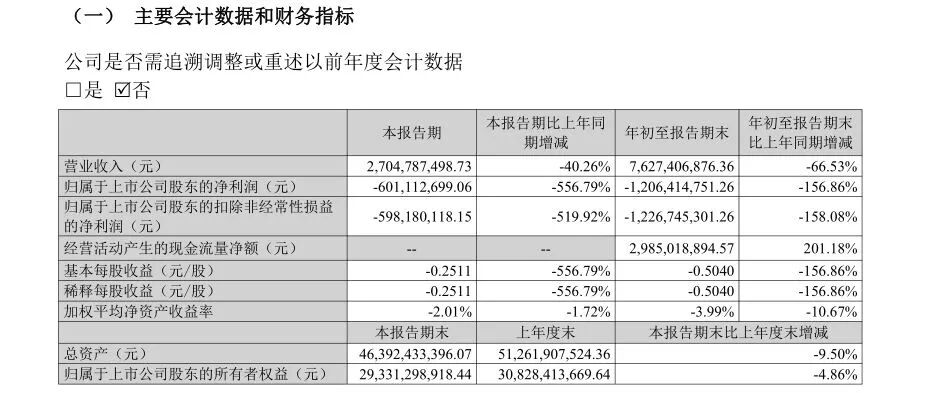

2025年10月29日晚间,智飞生物披露三季报,2025年前三季度营收76.27亿元,同比下降66.53%;归属于上市公司股东的净利润-12.06亿元,同比下降156.86%。

作为曾经的“疫苗之王”,智飞生物正在面临前所未有的经营压力。

黄桷树财经注意到,智飞生物的报表当中,存在着两处令人费解的指标背离现象。

第一个背离之处是,为什么智飞生物营业收入大幅降低,销售费用却在增加?

2024年以来,智飞生物连续7个季度的营业收入分别是113.96亿元、68.63亿元、45.28亿元、32.83亿元、23.74亿元、25.45亿元、27.08亿元。

2024年以来,智飞生物连续7个季度的销售费用分别是4.95亿元、6.20亿元、8.21亿元、7.14亿元、4.30亿元、6.14亿元、5.72亿元。

举例而言,2024年第一季度,营业收入113.96亿元,销售费用4.95亿元,对应的销售费用率4.34%;2025年第三季度,营业收入降至27.08亿元,销售费用却升至5.72亿元,销售费用率飙升至21.12%。

简单计算可以得知,2025年第三季度的营收只有2024年第一季度的23.76%,但2025年第三季度的销售费用却是2024年第一季度的115.56%。

黄桷树财经注意到,生物医药企业的销售费用,包括学术推广与市场活动费、销售团队相关支出等。在正常的商业逻辑下,营业收入下降时企业通常会削减销售费用以控制成本,但智飞生物却反其道而行之,这让人难以判断这样做的真实意图。

第二个背离之处是,为什么智飞生物在不停计提减值,却要加大存货力度?

2024年以来,智飞生物连续7个季度的资产减值损失分别是-0.01亿元、-0.11亿元、-0.14亿元、-0.13亿元、-0.38亿元、-0.32亿元、-0.55亿元。

2024年以来,智飞生物连续7个季度末的存货分别为126.07亿元、156.53亿元、206.93亿元、222.18亿元、219.05亿元、210.15亿元、202.46亿元。

请注意,智飞生物在业绩高歌猛进的时候存货只有几十亿元,比如,在2020年12月末的存货为34.06亿元,在2022年12月末的存货为80.20亿元。

黄桷树财经注意到,智飞生物的资产减值损失主要是计提存货跌价准备,智飞生物实行以销定产的生产模式,由生产部门根据市场部门的销售计划组织生产,现在销售端乏力,存货又不停减值,在正常商业逻辑下,应该是大幅削减库存,但智飞生物却反其道而行之,把存货维持在200亿元以上的高位。

整体而言,智飞生物的“高费用+高存货”,令人困惑。

理论上有一种可能是,智飞生物在“逆市布局”,准备在销售端发力,所以它逆势增加销售费用,逆势增加库存,为接下来的大规模销售做准备。

但这一切,需要时间来解答目前的“高费用”是“无效投入”还是“渠道铺垫”?目前的“高存货”是“滞销产品”还是“产品储备”?

智飞生物股价已较最高点暴跌超过90%,许多投资者已成惊弓之鸟。

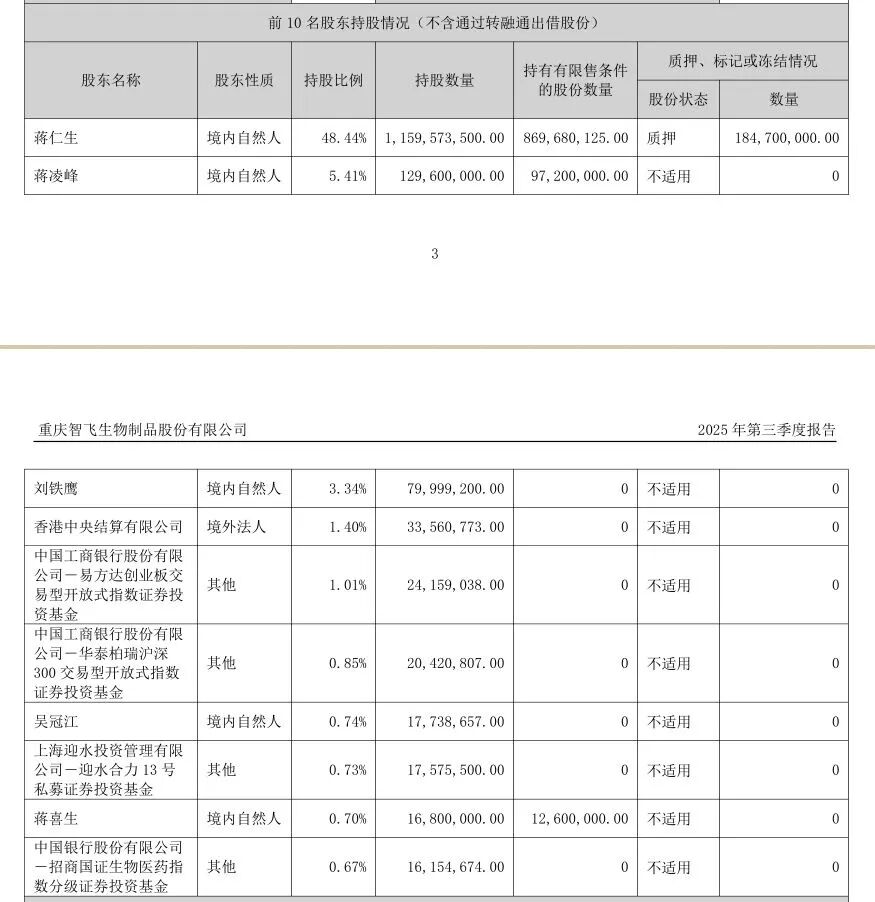

智飞生物2025年三季报显示,前十大流通股股东当中,除了员工持股计划迎水合力13号私募证券投资基金,已经没有主动型基金的身影,留下来的全是指数型基金,而且这些指数型基金都是巨亏。

比如,2023年6月末,易方达沪深300医药ETF进入前十大流通股股东,当时是第九大流通股股东,持股1724.65万股。此后有增持,有减持,2025年9月末,易方达沪深300医药ETF是第十大流通股股东,持有1499.56万股。

黄桷树财经粗略估算,易方达沪深300医药ETF累计亏损7.64亿元。

再比如,2023年9月末,易方达创业板ETF进入前十大流通股股东,当时是第十大流通股股东,持股1579.15万股。此后有增持,有减持,2025年9月末,易方达创业板ETF是第五大股东,持有2415.90万股。

黄桷树财经粗略估算,易方达创业板ETF累计亏损1.67亿元。

还比如,2020年9月末,招商国证生物医药指数基金进入前十大流通股股东,当时是第八大流通股股东,持股1043.47万股。此后有增持,有减持,2025年9月末,招商国证生物医药指数基金是第九大流通股股东,持有1615.47万股。

黄桷树财经粗略估算,招商国证生物医药指数基金累计亏损16.94亿元。

目前,许多投资者已经对智飞生物失去耐心,他们或许没有注意到,智飞生物的报表透露出一些积极信号。

2025年第三季度,营业收入环比增长6.40%,连续两个季度实现正增长。

2025年第三季度,研发费用为2.50亿元,创出2022年以来的新高。

2025年9月末,资产负债结构有一定改善,长期借款增至30.94亿元,环比大增1016.97%,而短期借款降至103.2亿元,环比下降26.11%。