在全球光伏行业产能出清与价格战的双重夹击下,光伏异质结组件龙头东方日升(300118.SZ)交出了一份不算满意的成绩单,财报完整呈现了公司过去一年经营情况及开年业绩表现。

根据披露的2025年报及2026年一季报,公司业绩持续低迷,2025年全年亏损28.27亿元,2026年一季度也未能迎来转机,单季亏损3.61亿元,上期为亏损2.66亿元,反而呈现出亏损扩大的态势。

作为国内老牌光伏组件叠加异质结龙头公司+储能一体化企业,东方日升拥有完整光伏产业链布局、领先的HJT异质结技术储备与全球化产能渠道,但却深陷行业产能过剩、低价内卷、盈利薄弱、财务负债偏高的困境。

在公司的全力托举之下,储能业务已成为公司对冲光伏主业周期波动、培育第二增长曲线的核心板块,业务布局初具规模,但同时也面临行业竞争、盈利兑现、产能利用率等现实挑战。

业绩深蹲:营收微降,价格踩踏亏损加剧

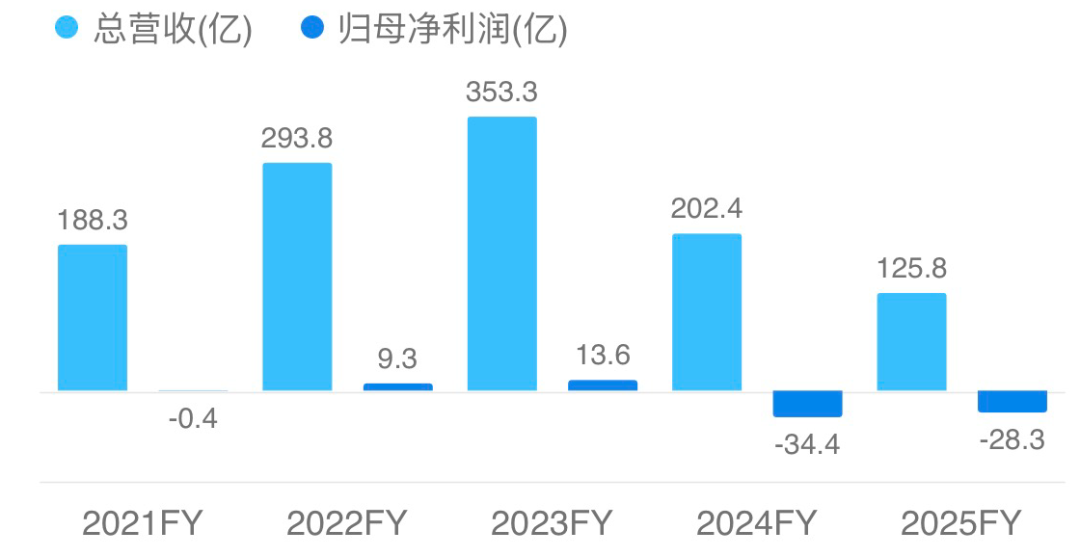

从2025年年报披露数据来看,公司全年经营承压明显,营收大幅下滑,亏损有所收窄,但盈利能力仍处于历史低位。

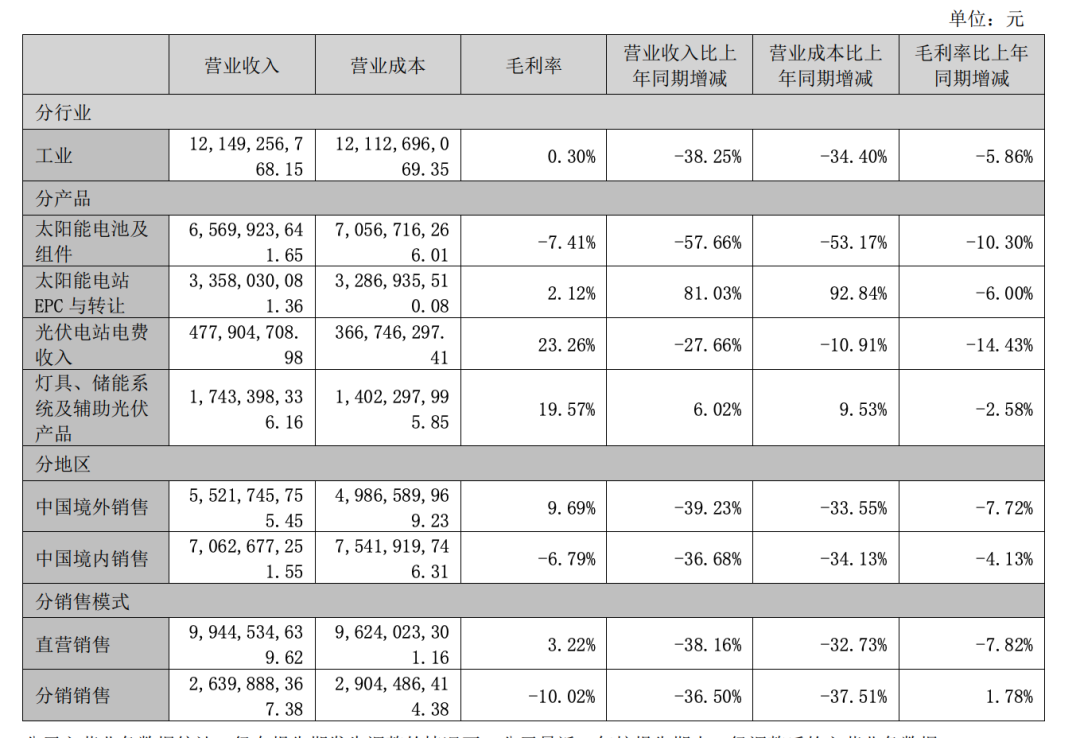

根据年报数据,公司2025年营业收入125.84亿元,同比下滑37.82%;归母净利润亏损28.27亿元,同比减亏17.73%;扣非净利润亏损30.83亿元,同比减亏17.38%。

盈利端表现尤为弱势,2025全年综合毛利率仅0.44%,同比大幅下滑5.91个百分点,近乎陷入无毛利运行状态。

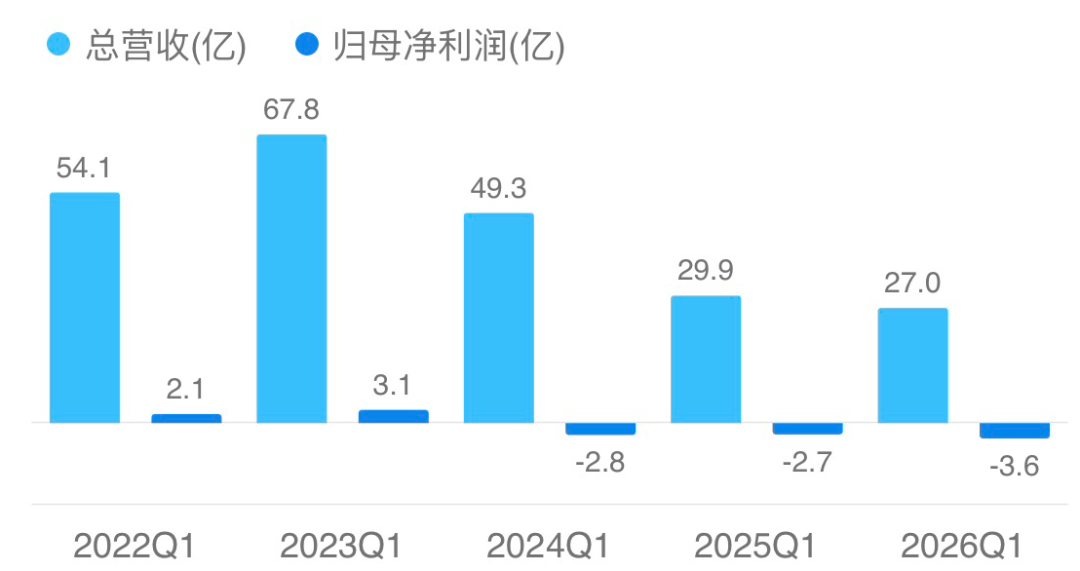

进入2026年,行业寒冬仍未过去。2026年一季度,公司营收27.02亿元,同比下降9.65%。然而,利润表的有所恶化:一季度归母净利润亏损3.61亿元,同比大跌35.31%;扣非后净利润亏损4.03亿元,同样延续亏损态势,盈利修复拐点尚未出现。

毛利率方面,一季度综合毛利率为2.02%,同比下滑3.40个百分点,虽环比略有修复,但仍处于极低水平,无法支撑公司正常盈利水平。

从业绩看,2026年一季度东方日升仍处低位,盈利能力脆弱,公司业绩尚未走出底部,短期扭亏压力较大。此外,公司总负债规模较大,担保余额占净资产比例较高,叠加短期借款及有息负债,对资金链与融资成本构成持续压力。

为何这家异质结龙头会陷入“越卖越亏”的怪圈?从财报来看,核心原因在于产业链价格的持续崩塌与公司内部的资产减值压力。

首先,组件价格跌破现金成本是行业共性难题。尽管组件出货量可能有所增长,但售价的跌幅远超原材料成本的跌幅,导致毛利空间被极度压缩甚至为负。

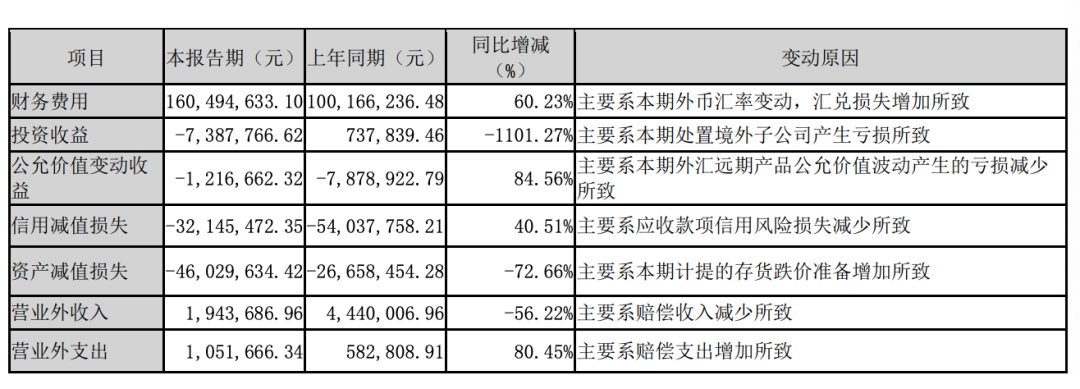

其次,资产减值损失成为吞噬利润的黑洞。财报显示,2026年一季度东方日升计提的存货跌价准备大幅增加,导致资产减值损失同比激增72.66%,达到4602.96万元。

此外,受欧洲市场能源价格波动及政策退坡影响,公司在海外市场的库存与销售面临较大压力,这也迫使公司不得不加大减值计提力度。

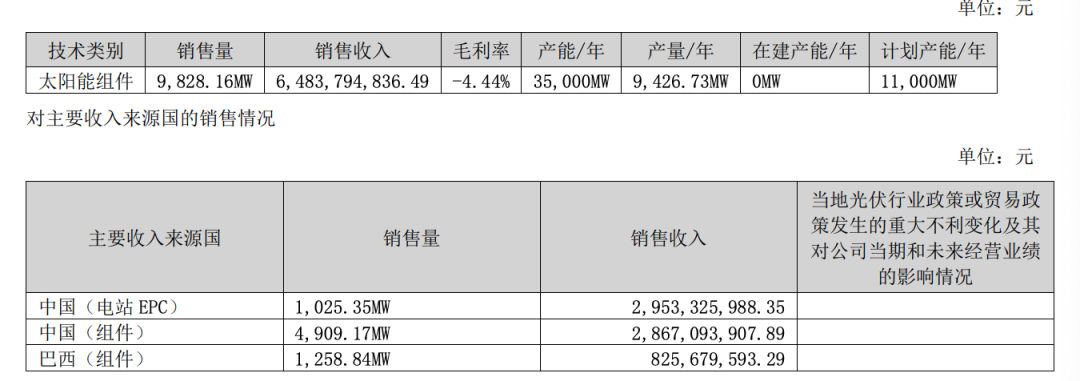

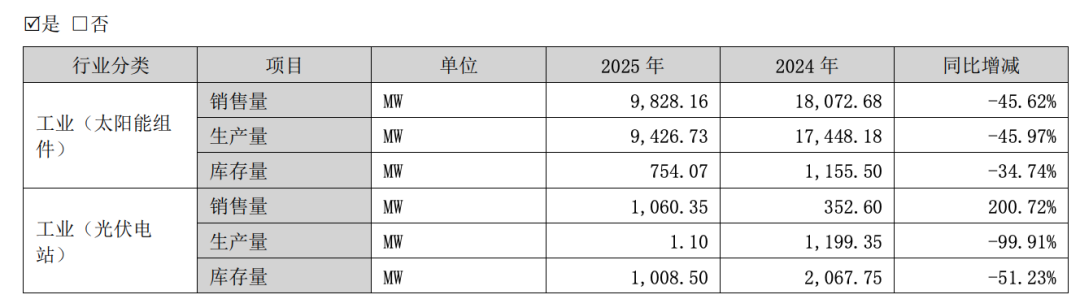

根据年报,2025年东方日升组件销售量9.828GW,中国和巴西是其主要销售收入市场。截至2025年末,公司光伏组件年产能为 35GW,产能主要分布于浙江宁波、江苏金坛、浙江义乌、安徽滁州、马来西亚和内蒙古包头等生产基地。

储能业务成色几何?

在光伏主业周期波动加剧、盈利持续承压背景下,储能业务已成为东方日升战略转型、对冲周期风险、开辟新增长极的核心赛道,也是公司近两年重点投入与发力的关键板块。

年报披露显示,公司持续加大储能领域研发投入与市场拓展力度,储能业务海内外同步推进,已在全球落地超800个光储储能项目,初具规模,但在公司总营收占比中还相对较低,且毛利率呈现下降趋势。

同时,储能业务也存在明显的短板与压力,其一,储能业务盈利尚未充分释放。当前行业储能赛道同样陷入产能过剩、价格内卷,系统集成利润被持续压缩,叠加公司仍处于市场扩张、品牌投入、渠道培育期,储能业务营收贡献虽稳步提升,但尚未形成高毛利、高利润支柱,短期难以完全对冲光伏主业亏损。

其二,头部品牌竞争激烈,市场份额突围难度大。国内外专业储能巨头、光伏龙头纷纷加码储能赛道,行业集中度持续提升,东方日升储能虽布局完善,但在品牌影响力、大客户订单锁定、大容量标杆项目落地层面仍需进一步突破。

其三,资金投入压力较大。储能产能建设、研发迭代、海外项目垫资、市场拓展均需要持续大额资本投入,而公司目前整体处于亏损状态、有息负债偏高,一定程度上制约了储能业务扩产与激进扩张节奏。

转型阵痛:剥离电站与汇兑损失

值得注意的是,东方日升正在试图通过资产结构调整来“断臂求生”。

2026年一季度,公司经营活动现金流出现了1330万元的净流入,同比好转112.55%。这主要得益于公司采用“承担债务”的方式处置了户用电站项目公司,虽然未带来大额现金流入,但优化了资产负债结构。同时,公司长期应付款大幅减少54.89%,正是源于此类电站资产的转让。

然而,转型过程并非一帆风顺。财报中一个显著的负面因素是汇兑损失。受外币汇率变动影响,公司一季度财务费用飙升至1.6亿元,同比增长60.23%。这在人民币汇率波动的背景下,进一步侵蚀了本就微薄的利润空间。

尽管业绩惨淡,但东方日升依然拥有作为一线组件厂的底牌。公司拥有较强的全球化渠道布局和品牌影响力。在现金流管理上,公司通过处置非核心资产(如电站)正在努力回笼资金,控制费用支出初见成效,一季度经营性现金流出同比减少了52%。

东方日升还背着沉重的资产负债率与库存压力。截至2026年一季度末,公司总资产缩水至287.8亿元,归属于上市公司股东的所有者权益进一步降至82.9亿元。在光伏行业“剩者为王”的洗牌阶段,如何在价格战中活下去,是摆在东方日升面前最紧迫的生存课题。

对于东方日升而言,2026年依然是艰难的“渡劫”之年。