地产“爆雷”,产业链上的企业日子也不好过。在踩雷“恒大”13.16亿元商票巨额缺口未兑付之后,嘉寓股份踩着2021年的尾巴,公布了将转让旗下公司股权的计划。

嘉寓股份在12月28日晚间披露的公告显示,其拟将持有的全资子公司重庆鹏信和建设发展有限公司(以下简称“重庆鹏信”)100%股权,以总价8489.39万元的价格转让给重庆中鹏实业(集团)有限公司(以下简称“中鹏实业”)。

公告还显示,交易完成后,将为嘉寓股份增加净利润6091.49万元,占其最近一个会计年度经审计净利润的75.4%。

13.16亿元的商票未兑付金额,已远超近15年来嘉寓股份的累计净利润。而业绩不佳、股价下行的嘉寓股份,从账面上来看的资金压力也不小。截止今年9月末,其仅短期借款加一年内到期的非流动负债就已达6.68亿元,同期账上的货币资金却仅有3.81亿元。

0.84亿元转让子公司100%股权

重庆鹏信今年11月初才成立,注册资本也仅为1300万元,营业范围为建设工程施工、工程管理服务、企业管理咨询等业务。工商注册信息显示,重庆鹏信并无对外投资公司。

据嘉寓股份披露的财务数据,今年前11月,重庆鹏信的净资产为1318.69万元。同期,负债总额、营业收入、净利润均为0。

嘉寓股份称,其与重庆鹏信不存在经营性往来情况,股权转让完成后,也不存在以经营性资金往来的形式变相提供财务资助情形;未来重庆鹏信也将不再纳入上市公司合并报表范围。

谈及交易定价,嘉寓股份称,根据资产评估机构中科华评的报告,重庆鹏信100%股权的评估值为8293.21万元。交易双方以该评估值为基础,同时参考重庆鹏信目前资产状况以及未来发展前景,最终协商交易价格为8489.39万元,即较评估价溢价2.36%。

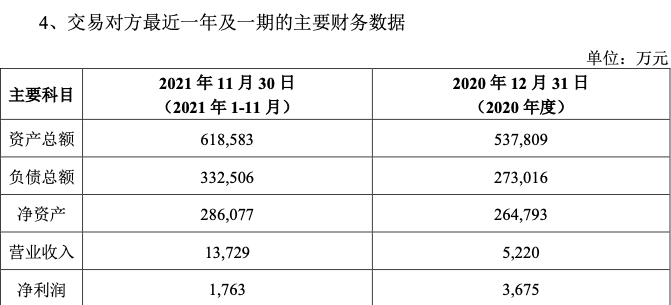

中鹏实业财务数据,图片来源:嘉寓股份公告

中鹏实业财务数据,图片来源:嘉寓股份公告

相比交易标的重庆鹏信来看,作为嘉寓股份交易对象的中鹏实业,在账面上的业绩情况则较为乐观。

中鹏实业成立于1996年,至今立业已25年。其与嘉寓股份及关联方在资产、人员等方面均无关联关系,大股东为重庆宏融资本运营管理集团有限公司,股权穿透后重庆市江北区国有资产监督管理委员会为实际控制人。

今年前11月,中鹏实业的总资产为61.85亿元,净资产为28.6亿元;总营收为1.37亿元,远超去年全年的0.52亿元;净利润为1763万元,去年全年为3675万元。

中鹏实业旗下有10家投资公司,主要布局租赁和商务服务业、批发和零售业、房地产业等业务。

15年累计净利润8亿,商票一把踩雷13亿

嘉寓股份称,本次股权转让的目的在于优化公司资产结构及资源配置,聚焦新能源业务的发展,提高资产流动性,符合公司现阶段业务发展需要及实际现状。

而从财务角度来说,本次转让完成后预计增加嘉寓股份净利润6091.49万元,占其最近一个会计年度经审计净利润的75.4%。

市场普遍解读为,嘉寓股份是在“卖子补血”。此前12月19日,嘉寓股份曾发布《关于商业承兑汇票的风险提示性公告》,称公司及部分子公司涉及恒大商业承兑汇票的持票或背书,合计商票敞口金额约为13.16亿元。

其中,子公司四川嘉寓涉及的金额最高,为10.93亿元,占比83.07%。而上述票据中,嘉寓股份及子公司作为背书人的金额高达12.3元,占比93.41%;作为持票人的金额为8672万元,占比6.59%。

“尽管公司及子公司收到的恒大商业汇票绝大部分已对外背书转让,但作为票据的收款方,不排除可能面临持票人追索的风险。”嘉寓股份称,其正在与恒大集团协商,并与持票人保持沟通,积极协助持票人寻求相应的解决方案,包括但不限于房产抵债等。

嘉寓股份是集研发、设计、生产、施工于一体的建筑节能、智能、光热光伏、门窗幕墙系统提供商。作为恒大的供应商,嘉寓股份主要为恒大提供建筑门窗、幕墙产品及安装服务。

2017年年报显示,嘉寓股份以恒大地产为目标客户的大客户运营模式,全年实现销售合同额16亿元,“实现了在恒大地产同类供应商中总量第一、履约排名第一的目标,获得极大成功”。为此,2017年嘉寓股份还被恒大地产评为“2017年度优秀战略合作伙伴”。

在2018年年报中,恒大为嘉寓股份第一大客户,“公司的大客户业务模式优势凸显,继续在恒大地产同类供应商中保持年度业务总量第一、履约满意度排名第一”。

而2017年-2019年,嘉寓股份来自恒大的销售额分别为8.55亿、17.8亿和11.87亿元,占当年销售总额的比例分别为29.17%、41.86%和34.54%,远远超过公司第二大客户到第五大客户的总和。但2020年,且未再披露该项数据。

据往期财报,嘉寓股份从2007年至2021年三季报,15年时间累计净利润不过8.03亿元,即上述13亿多的未偿还商票金额,已远超其15年的累计净利润。

不止如此,除恒大外,嘉寓股份与华夏幸福、融创等地产公司也有款项纠纷。11月26日其曾公告,公司及控股子公司连续十二个月发生的累计诉讼、仲裁金额合计约为人民币2.95亿元,占公司最近一期经审计净资产绝对值的20.21%。

其中嘉寓股份作为原告的案例中,涉及一笔融创关联公司北京泛海东方置业的工程合同纠纷,状态为“等判决”。另外还涉及一笔华夏幸福关联公司固安华夏幸福的工程合同纠纷,状态为“已调解结案”。

虽然,这两笔诉讼涉案金额均不大。但因对前述诉讼案件未及时披露,嘉寓股份在12月1日收到深交所下发的监管函。

嘉寓股份自身的业绩表现也不乐观,今年年中,实现总营收6.33亿元,同比减少11.61%;归母净利润亏损5519万元,同比减少19.82%。

对于业绩下滑的原因,嘉寓股份称,受国家房地产政策持续调控的影响,其主动控制节能门窗幕墙业务规模;加之光伏组件业务受主要原材料价格波动的影响,以及新能源应用市场拓展费用的增加,收入及利润均有所下降。

但嘉寓股份却收到了创业板公司管理部下发的半年报问询函,后者对嘉寓股份的净亏损、毛利率、期末余额大幅增长等问题提出问询。在回函中,嘉寓股份多次提及业绩亏损只要系业务调整,并表态对公司业务充满信心。

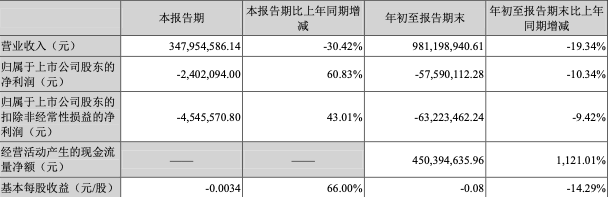

嘉寓股份三季度财务指标,图片来源:嘉寓股份2021年三季度报告

到了第三季度,嘉寓股份实现总营收3.48亿元,同比降30.42%;归母净利亏损240.2万元,年内继续亏损。

最终前三季度,嘉寓股份实现总营收9.81亿元,同比降19.34%;归母净利润亏损5759万元,同比降10.34%,为2010年上市以来第二次三季报亏损。

梳理往期财报数据可以发现,嘉寓股份的总营收在2018年冲到42.55亿元的制高点以后,便开始“三连降”,到了2020年仅为20.79亿元;而归母净利在2020年由盈转亏达到亏损1.726亿元以后,便至今仍未转正。

嘉寓股份账面上的债务压力也不小,截止今年9月末,嘉寓股份短期借款为5.93亿元,另有7512万元一年内到期的非流动负债。而同期,其货币资金仅有3.81亿元。

嘉寓股份的对外担保额度也颇高,据其在28日发布的公告,截止公告日,公司董事会/股东大会审议通过的累计对外担保额度为46.2亿元,均为对子公司担保金额,占最近一期经审计净资产的317.05%;累计实际发生担保余额为约5.87亿元,占最近一期经审计净资产的40.26%。

二级市场,嘉寓股份的表现也是喜忧参半。该公司股价自年初开始上升至7月末冲到6.58元的高点,但8月以来股价下跌明显,截止28日收盘已跌至3.64元,跌幅近29%。