一纸立案告知书背后,是向日葵公司(300111.SZ)十余年转型路上踩过的大坑。

1月14日,因涉嫌信息披露违法违规,向日葵被证监会正式立案调查。同日,该公司匆忙公告,终止了一笔旨在跨界半导体材料的重大资产重组。

从昔日创业板的光伏明星,辗转医药,再到如今半导体之梦的骤然破碎,这家公司的坠落轨迹,不仅是一场资本的幻灭,更折射出部分上市公司热衷于“追风式”转型的深刻隐患。

01

闪电变脸

向日葵此次被查的直接导火索,是去年9月那份充满“想象空间”的重组预案。

9月初,公司发布“筹划重大资产重组并停牌”的公告。随后于9月22日复牌,并发布了交易预案:公司拟收购漳州兮璞材料科技有限公司100%股权及浙江贝得药业40%股权,意图实现从传统医药向高端半导体材料的华丽转身。

预案材料对拟收购标的兮璞材料的业务介绍是:主要从事高端半导体材料的研发、制造与销售,主要产品包括半导体级高纯度电子特气、硅基前驱体、金属基前驱体等,广泛应用于半导体制造过程中的扩散、蚀刻、薄膜沉积等关键工艺环节。

“半导体级高纯电子特气、硅基前驱体”等专业名词,描绘出一个高科技的未来。市场起初为之振奋,复牌后直接收获了3个20厘米的涨停板。

然而不到三个月,质疑声四起。2025年12月26日深交所一纸关注函直指核心:兮璞材料宣称的“漳州工厂与兰州工厂为国内外晶圆厂核心供应商”是否存在实际产能?其所谓"半导体级高纯电子特气、硅基前驱体"等核心产品,是否仅为电子氟化液贸易包装?有媒体调查指出,两处工厂均无实际投产记录,产品线与业务模式严重背离。

更令人震惊的是,兮璞材料实际控制人陈朝琦因1680万元商业纠纷被起诉,资产过户存在重大法律障碍。

在监管明确要求向日葵作出书面说明后,公司选择了沉默。直至今年1月14日,浙江证监局以“重组预案涉嫌误导性陈述”为由立案调查。同日,公司公告终止该重大资产重组事项。

预案成了“预告”,转型成了“转形”。一场被包装成高科技跨界的资本游戏,在监管探照灯下现出原形。

02

转型迷途

而实际上,或许大多数投资者不知道的是,这已不是向日葵的第一次“转型”。

回顾这家公司的转型之路,是一部典型的A股企业“追风简史”。

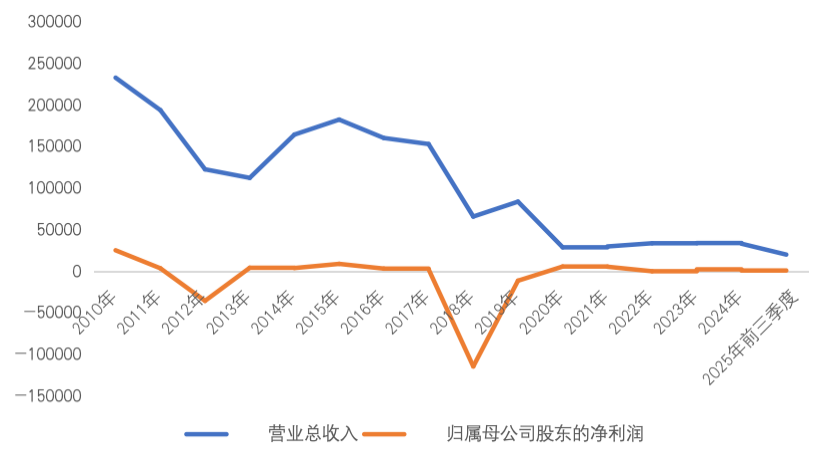

公司成立于2005年,最初的主业是晶体硅光伏电池片及组件。乘着国内第一轮光伏产业的东风,公司发展进入快车道,成立仅5年就成功登陆资本市场。2010年创业板上市之初,向日葵的营收23.29亿元,净利润2.51亿元,同比分别较上年暴涨了129%和588%,一时风光无限。

然而,上市即巅峰,此后全是下坡路。

2008年全球金融危机,海外信贷紧缩,需求骤降,严重依赖出口的中国光伏企业遭遇第一记重击。此后2011-2012年,欧美针对中国光伏产品“反倾销、反补贴”(“双反”)调查与高额关税,这对当时“技术基本完全依赖进口,市场完全依赖出口”的中国光伏产业是致命一击。2013年3月,一个标志性事件是,彼时中国最大的光伏巨头无锡尚德因无力偿还债务,被无锡中级人民法院裁定破产重整。

自此,中国的第一轮光伏产业进入至暗时刻,向日葵的光伏之路也渐渐走到了尽头。

2018年,是向日葵的第一次转型尝试,当时公司高层将目标瞄准了医药行业。公司表示要“拓展新兴产业发展机遇,挖掘新的利润增长点”。

2019年,公司购买贝得药业60%股权切入化学制药赛道,聚焦医药领域,主要为抗感染类、心血管类、消化系统类等药物的研发、生产和销售,并将公司更名为浙江向日葵大健康科技,逐步剥离光伏产业。

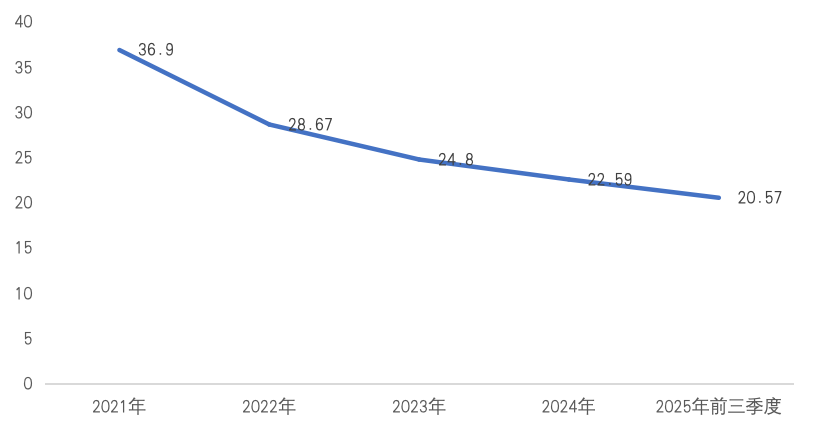

但向日葵的医药之路同样坎坷。光伏业务剥离,致使公司的营收规模大幅缩水;医药板块则面临国内集采、医保控费等政策降价及原材料、人工成本上涨等因素的挤压,盈利能力持续被削弱,公司毛利率水平一路从2021年的36.90%降至2025年前三季度的20.57%。

图表:向日葵近5年毛利率表现

资料来源:公司公告

从追光者到制药人,向日葵似乎总是在行业高潮时入场,在低谷时离场。

至2024年,公司营收3.3亿元,净利润782.73万元,分别仅为上市之初的14%与3%。辛苦十余年的摸爬滚打,回报竞还不及最初的零头,不免令人唏嘘。

2025年前三季度,向日葵的营收与净利润再降12.09%和53.10%。第三季度单季净利润仅14.55万元,同比下滑85.16%,盈利能力几近崩溃。

图表:向日葵上市以来的营收与利润表现