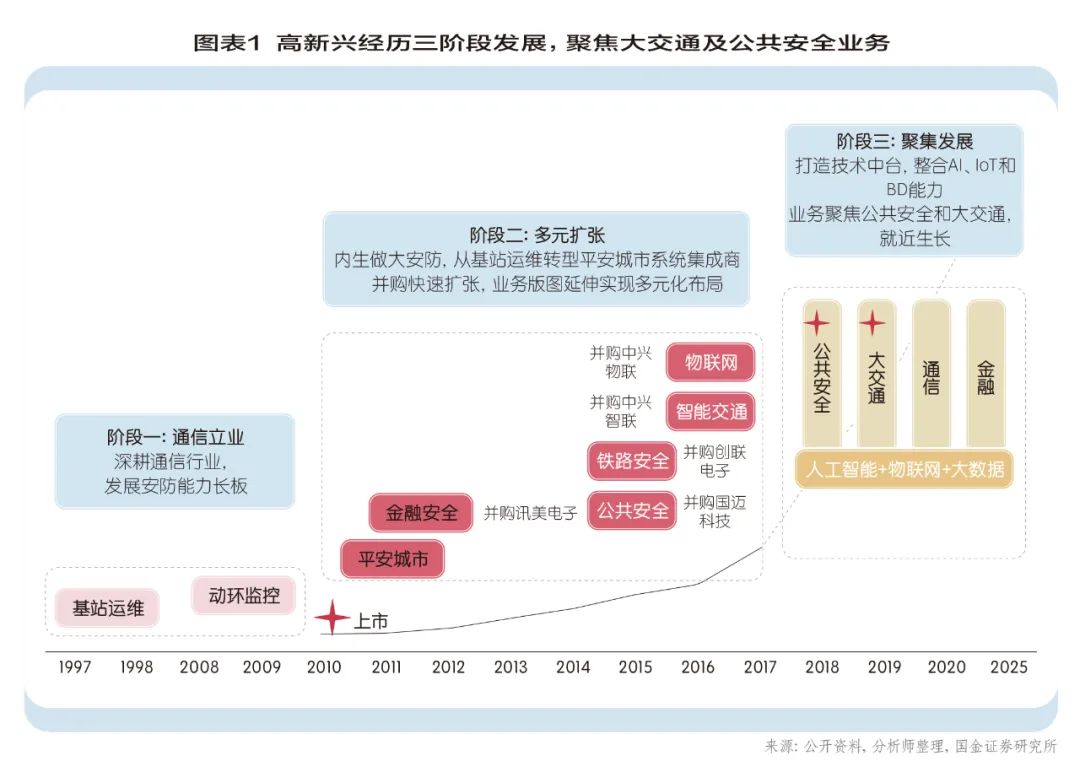

2010年高新兴提出二次创业战略转型,耗资数十亿元新增公共安全、大交通、通信、金融板块业务,扩大经营规模,但好景不长,较弱的整合要素能力让高新兴在享有多元化带来的红利之前先落入“多元化陷阱”。如今,高新兴聚焦车联网及智慧交通和公共安全,不过管理者们也需要有足够的战略定力。

在今年4月披露的2022财报第一页封面上,高新兴(300098.SZ)采用了一幅惊涛灯塔的场景图,且配文“前行,向着灯塔的方向”。

高新兴创始人、董事长刘双广在《致全体股东信》中明确表示,“今天的高新兴,已不再是一个单体公司,已经逐步成长成为集团化管控的中大型组织,物联网产业集群协同发展是我们坚持不懈的发展道路和核心战略。”

从战略到具体执行业务层面,高新兴的业务版图已由过去公共安全、大交通、通信、金融四大纵向行业板块业务重新聚焦为车联网及智能交通、公共安全,以期其成为公司增长引擎。

仅从业绩数据来看,以刘双广为代表的高新兴的董事会未能实现上述“增长引擎”目的。2023年前三季度,高新兴实现营业收入11.89亿元,同比下降28.18%;实现归母净利润-0.67亿元,同比增长9.07%。

短期的业绩数据于正“开疆拓土”的战略性业务来说,参考的意义或许并不那么高。所以关注业绩本身之外,回溯高新兴发展,其连续并购实现多元化后却又收缩聚焦,这种战略转变或许更应该关注。

并购带来多元化

高新兴全称为“高新兴科技集团股份有限公司”,公司由刘双广在1997年成立。创业初,刘双广给公司确定的发展方向为通信基站/机房运维综合管理服务。

彼时,信息产业部(2008年国务院机构改革,信息产业部职责整合划入工业和信息化部)开始主管电信运营企业,重组成为电信行业主调:1999年中国电信拆分成中国电信、中国移动、中国卫通,寻呼业务并入中国联通;2002年中国电信再次南北分拆并成立中国电信和中国网通。拆分重组使通信行业打破垄断形成“4+2”竞争格局,通信基站/机房的建设随之如火如荼,当然也就催生了通信基站/机房运维综合管理业务。

此时的高新兴的营业收入、归母净利润的表现,都在同比高速增长,且市场占有率在所属细分行业也做到第三。根据高新兴披露的《首次公开发行股票并在创业板上市招股说明书》,2007年-2009年营业收入由9248.77万元增长至20145.55万元,增幅117.82%。来源于电信运营商的收入占总营业收入的比例为87.53%、87.91%、89.58%,其中中国移动的收入又占总营业收入的85.60%、87.46%、61.76%。

通过数据可见,高新兴走向兴旺的关键在于,敏感抓住电信行业机制体制改革的市场机遇切入通信基站/机房运维市场。机遇同时也蕴含风险――客户集中度较高,尤其对中国移动过度依赖。

结果就是,2019年3G建设高峰后,三大运营商纷纷将重心转移至网络优化、业务推广以及用户发展,基础设施投资规模大为放缓,通信运维业务增量空间也随之萎缩,2010年高新兴通信基站/机房运维信息化产品营业收入同比下降21.69%。不仅如此,因议价能力显弱,再加上电信运营商降本,高新兴通信运维业务利润不断下探。2010年高新兴通信基站/机房运维信息化产品毛利率为49.12%,而到2012年则已下降至11.5%。

发展不确定性带来的存续压力之下,寻求新的增长引擎成为必然。2010年高新兴在创业板上市,同时即提出二次创业战略转型,自此便开始连续外延式并购。简单梳理并购事件:

● 2011年,高新兴披露公告,以现金和发行股票相结合的方式收购广东鑫程电子科技有限公司100%股权,以及重庆讯美电子有限公司51%股权。收购溢价率分别为7.18倍、15倍。

● 2014年11月,高新兴通过增资1500万元获得广州市国迈科技有限公司(简称“国迈科技”)10%的股权。2015年5月,高新兴再以1.8亿元价格购得国迈科技90%的股权,本次并购交易中国迈科技全部股权的增值率是352.16%,权益估值为2.05亿元。

● 2015年5月,高新兴与杭州创联电子技术有限公司(简称“创联电子”)多位股东签订转让股权协议书,通过以发行股份及支付现金相结合的方式购买创联电子100%的股权。创联电子所有股权的权益估值11.1亿元,增值率为378.38%,最终以11.08亿元完成并购交易。

● 2016年6月,高新兴与中兴通讯签订了《关于转让天津中兴智联科技有限公司84.86%股权之股权转让协议》,拟以1.48亿元收购中兴智联84.86%的股权。交易完成后,高新兴持有84.86%中兴智联股权,中兴通讯仍持有5.14%中兴智联股权。

● 2016年12月,高新兴通过发行股份及支付现金的方式,购买凯腾投资、亿倍投资等四家公司持有的84.07%深圳市中兴物联科技有限公司(简称“中兴物联”)股权。最终以13.32元/股价格发行股份4361.61万股,并支付1亿元现金,合计作价6.8亿元完成本次收购。

经过上述系列操作后,高新兴所属概念从单一向多元的大交通、公共安全、通信、金融等行业业务演变。那么问题是,其系列的并购中到底有多少会产生协同效应?

协同的概念最初由德国物理学家赫尔曼・哈肯于1971年提出,1976年美国战略学家伊戈尔・安索夫将协同的概念引入企业管理领域,表示企业通过并购整合优质资源,达到整体利益大于各部分利益相加之和的效果。并购后的协同效应分为经营协同效应、财务协同效应和管理协同效应。

以下通过财务数据分析高新兴的并购后的协同效应:

经营协同效应。经营协同效应即经营状况的改善和经营效率的提升,具体体现在盈利能力和发展能力,故选取资产报酬率和净资产收益率以及总资产增长率和营业收入增长率指标来分析。

高新兴总资产报酬率和净资产收益率在连续并购中波动幅度较大但总体而言仍处在上升轨道,而总资产增长率和营业收入增长率则一直保持较高值。可见,连续并购在盈利能力和发展能力方面实现了经营协同效应。

财务协同效应。财务协同效应可以通过高新兴并购后的偿债能力变化情况进行分析,针对长短流动性不同,分别以资产负债率和流动比率和速动比率作为观察指标:2011年至2018年高新兴流动比率和速动比率整体呈波动下降趋势;作为衡量长期偿债能力的资产负债率,2011年至2014年呈现上升趋势,2015年并购创联电子和国迈科技资产规模增长且大于负债增长规模故资产负债率下降,但又因并购中兴物联资产负债率再次上升。总体来看,高新兴偿债能力有所下降。

管理协同效应。管理协同效应主要在于并购给企业管理活动在效率方面带来的变化及效率的提高所产生的效益。通过对应收账款周转率、总资产周转率和存货周转率的营运能力分析可见,并购并没有使得企业营运能力提升反而有所下降,连续并购行为对高新兴的营运能力带来消极影响。

战略聚焦

10月23日,高新兴披露2023年前三季度业绩报告,期内实现营业收入11.89亿元,同比下降28.18%;实现归母净利润-0.67亿元,同比增长9.07%。归母净利润虽同比增长但仍为负值。事实上,2019年-2022年年间,除2021年盈利4329.27万元外,高新兴归母净利润均为负,分别为-11.57亿元、-11.03亿元、-2.72亿元。

行至此处,高新兴该怎么走?从高新兴近年的诸多重大事项动态来看,公司内部的决议方向是:聚焦。

2018年,高新兴进行内部业务调整,开始聚焦车联网及智慧交通和公共安全。来看看这项业务现状:

公共安全。聚焦智能安防和城市治理,构建智慧执法、智慧终端、智慧新警务、实景AR等核心业务体系,服务于科信、法制、交警、监管、治安、缉私等警种做应用型产品,产品分为“警务终端及警务信息化应用”“软件系统及解决方案”,客户案例覆盖全国28个省、400多个地市级。2023年上半年警务终端及警务信息化应用实现营收0.71亿元,占营业收入比重8.77%;软件系统及解决方案实现营收2.96亿元占营业收入比重36.66%。

车联网及智慧交通。以智慧交通数字化治理为基点,布局涉车电子标识、车路协同、车载前装、车载后装、两轮车联网、轨道交通等业务。随着越来越多的中国企业加入AIoT的创新行列,中国正在从全球最大的消费互联网市场变身为全球最大的智能物联网市场,而高新兴系国内较早布局车联网市场的物联网企业之一,有实力向更大的赛道升级。具体来看,高新兴聚焦和开拓车联网及智慧交通的决心非常强,从以下行动可窥一二:

①2020年4月,高新兴与文远知行战略合作,探索智能网联自动驾驶典型业务场景,深化智能网联自动驾驶示范区的建设运营,跨界融合推动未来智慧交通的建设。

②2022年9月,高新兴发布股权收购公告,以898.9058万元的交易对价向中兴通讯收购其持有的高新兴智联科技有限公司(原天津中兴智联科技有限公司)剩余2.2822%的股权,交易完成后将直接持有高新兴智联70.8857%的股权。

③2023年6月,基于对控股子公司高新兴创联科技股份有限公司发展前景的看好,高新兴部分董事、高级管理人员及核心员工通过广州市高创汇投资合伙企业(有限合伙)向高新兴创联增资不超过1530万元。

当然,对于聚焦车联网及智慧交通及公共安全,市场是存在疑虑和担忧的。2021年以来,高新兴股价从最高的6.63元/股跌到最低2.84元/股(2022年4月27日)。后虽有所回升,但截至2023年10月17日,高新兴却还在3元/股至4元/股的区间内徘徊。市场用脚投票,大部分投资者一般不会对标的公司的中长期战略有兴趣,他们仅在乎标的公司的短期价值,这和公司管理者是存在巨大冲突的。因此,高新兴管理者们需要有足够的战略定力,相信自己。

此外,值得注意的是,既然高新兴通过并购实现多元化,又为什么采取紧缩战略?需要探讨一个涉及企业战略层面旷日持久的焦点之争――企业应当“归核”聚焦主业,还是要积极走向多元化。

企业的经营情况通常以绩效指标定量刻画,而企业绩效与众多方面息息相关,会对企业的融资能力、信用评级以及股东与管理层利益造成影响。因此,企业经营者致力于提升经营绩效,多元化发展战略就成为经营者通常策略,高新兴连续并购也正是为此。不过,多元化水平与经营绩效之间呈现U型关系,即企业在享有多元化战略带来的红利之前很可能会先落入“多元化陷阱”,这就需要企业具有较强资本使用效率和管理效率。

回看高新兴,耗资数十亿元新增公共安全、大交通、通信、金融板块业务,但自身要素整合能力较弱,多元化较大规模投资虽为其带来短期绩效,后期并未实现稳定发展:因收购创联电子、国迈科技、中兴物联、中兴智联等高溢价率估值带来巨额商誉减值致使高新兴陷入亏损中。因此,包括上市物联网公司在内的大部分国内同行,值得反思。