导读:2026年4月16日盘后,GQY视讯接连披露《2025年度业绩预告修正公告》(以下简称“修正公告”)及《关于公司股票交易可能被实施退市风险警示的风险提示公告》,在维持各利润指标亏损的基础上,将修正后营业收入由10,200万元-14,400万元调减为7,500万元-8,400万元,同时扣除后营业收入为7,300 万元-8,300万元,低于1亿元。

《深圳证券交易所创业板股票上市规则》第10.3.1条第(一)项“最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于1亿元。”规定的对公司股票实施退市风险警示的情形,公司2025年年度报告披露后,公司股票交易可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

对比《2025 年年度业绩预告》(以下简称“业绩预告”)GQY视讯披露营业收入区间10,200万元-14,400万元,投资者虽然对公司预计2025年度净利润亏损有充分的思想准备,但对于突如其来的修正后营业收入低于1亿元进而导致退市风险警示却始料未及。修正公告次日股价跌停是市场对此次业绩变脸的直接回应。

我们认为,GQY视讯就2025年度业绩预告事项存在证券虚假陈述行为,因此而遭受损失的投资者在2026年2月2日-2026年4月16日收盘前净买入,无论是否清仓,都有权发起索赔。

一、业绩修正公告暴露出GQY视讯业绩预告测算未执行“审慎原则”

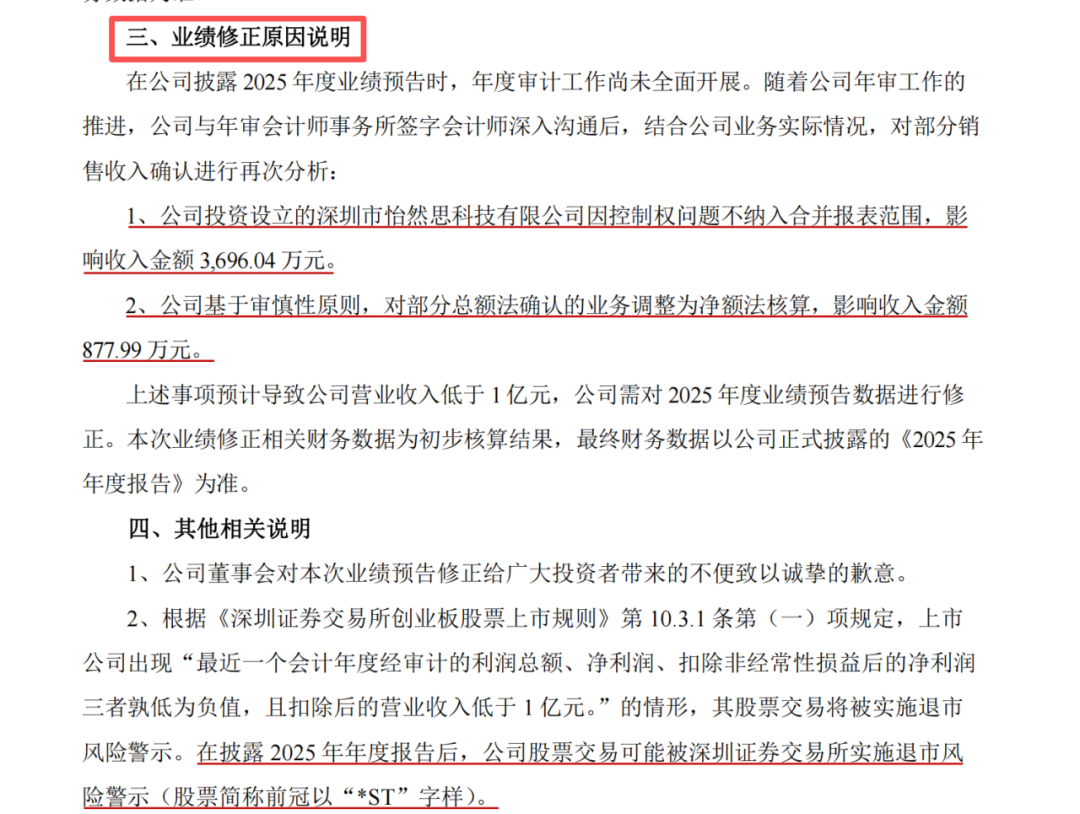

GQY视讯在《业绩修正公告》中解释下调营业收入原因主要两点:

(一)公司投资设立的深圳市怡然思科技有限公司因控制权问题不纳入合并报表范围,影响收入金额3,696.04万元。

(二)公司基于审慎性原则,对部分总额法确认的业务调整为净额法核算,影响收入金额 877.99 万元。

然而我们认为以上解释并不能作为业绩预告变脸的借口:根据此前类案法院判例及相应会计准则,业绩预告是指上市公司在会计报告正式公告之前,对报告期内经营业绩和财务状况进行预先披露的行为,属于对已结束的会计期间内业绩进行的预告,不属于依据“未来可能发生的”假设而编制的预测性财务信息。

也就是说编制《2025年度业绩预告》时,在相应会计准则早已定性且2025年全年经营数据已悉数掌握的情况下,GQY视讯就应当基于“审慎原则”对争议营收项目进行核算,而非等到年审会计师介入后才突然审慎了起来。

尽管投资者对公司2025年度净利润预计下滑已有充分预期,但对于突如其来的修正后修正后营业收入低于1亿元进而导致退市风险警示的情况却始料未及。次日股价跌停,正是市场对此次业绩变脸的直接回应。

二、我们认为GQY视讯未履行对影响业绩预告实现的重要因素进行风险提示的义务。

GQY视讯在《业绩预告》中载明:“本次业绩预告相关数据为公司财务部门初步测算的结果,未经会计师事务所审计。公司已就业绩预告有关事项与会计师事务所进行了预沟通,公司与会计师事务所在本次业绩预告方面不存在重大分歧,具体数据以审计结果为准”。

就在市场和投资者对于上述“预沟通不存在重大分歧”已充分定价时,《修正公告》颠覆了全部预判:“随着公司年审工作的推进,公司与年审会计师事务所签字会计师深入沟通后,结合公司业务实际情况,对部分销售收入确认进行再次分析”。

即GQY视讯本应在《业绩预告》中提示“未来公司可能基于更为审慎的原则对部分营业收入进行扣除,可能导致公司公司因营业收入低于1亿元被实施退市风险警示”这一重大风险,但未做到。

从理性投资者的角度来看,《业绩预告》不仅未提示上述重大风险,反而加深了投资者对业绩预告准确度的信赖,导致投资者无法基于对影响利润实现因素的判断而做出投资决定,构成投资者向GQY视讯发起索赔的依据之一。

三、上市公司业绩变脸的理由基本是“新瓶装老酒”。

从团队代理上市公司业绩预告证券虚假陈述责任纠纷的的经验来看,近期接连爆出的上市公司业绩变脸的理由实在算不上新鲜,基本上不脱离“总额法”变“净额法”、各类减值“大洗澡”(包括商誉减值、长期股权投资减值、坏账准备、存货跌价准备、以及固定资产减值等)的范畴。

而在这类诉讼案件的代理过程中,上市公司的抗辩也脱离不出“预告披露与审计进场存在时间差”、“认识不断深入的过程”、“年审会计师执行更为审慎的方式”等理由。

在我们看来,这类说法本质上都是上市公司将自身最初业绩测算时的不审慎,包装成了“合理的会计调整”,这些话术早已是业绩变脸案件中的常见操作,并没有任何新的逻辑支撑,不过是换了家公司、换了个场景重复而已,无法成为上市公司免除信息披露责任的合理理由。

四、我们认为截至目前GQY视讯的投资者索赔条件已充分具备。

从证券虚假陈述责任纠纷的实务看,投资者是否具备索赔资格乃至是否能够获胜,取决于两个核心问题:第一,最终法院生效裁判会认定GQY视讯存在哪些违法违规事实;第二,这些违法事实对应的虚假陈述实施日、揭露日和更正日如何界定。

就GQY视讯而言,我们认为投资者索赔区间为:2026年2月2日-2026年4月16日收盘前净买入,无论以后是否卖出,均符合索赔条件。