4月28日,当储能行业整体步入高景气周期,头部企业纷纷交出亮眼财报之时,老牌储能企业南都电源却上演了一出令人唏嘘的“业绩变脸”。

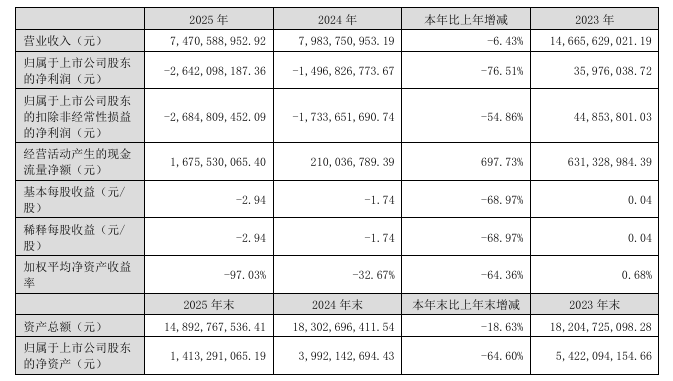

其2025年年报显示,公司全年营收74.71亿元,虽同比下降6.43%,但其锂离子电池产品营收却逆势大增81.34%,达到42.63亿元,成为公司第一大收入支柱。

然而,与业务增长形成鲜明对比的是,公司归母净利润却巨亏26.42亿元,亏损额同比扩大76.51%。

更严峻的是,因财务报告内部控制被会计师事务所出具否定意见,公司股票自4月30日起被实施其他风险警示,简称变更为“ST南都”,复牌首日即一字跌停。

深耕电池领域三十余年,南都电源曾是铅酸储能赛道的标杆企业,也是国内最早布局锂电储能的先行者之一。

从行业先驱到戴帽ST,南都电源究竟做错了什么?其“增收不增利”的困局背后,又能给企业的经营者怎样的商业启示?

01

南都电源-巨额亏损的三重推手

分析南都电源的企业发展史,这次的巨亏并非单一因素所致,而是业务、财务、内控三重危机叠加共振的造成结果。

一、业务层面:“弃铅转锂”的阵痛与陷阱

南都电源的困境,始于其“弃铅转锂”的战略转型。

南都电源曾依靠再生铅业务(子公司安徽华铂)构筑了产业链闭环。但随着锂电池对铅酸电池的加速替代,该业务从2023年起由盈转亏, “现金牛”骤变“失血包”,严重拖累公司利润。

2025年,受废旧电池与铅价长期倒挂影响,华铂陷入“生产即亏损”的境地,毛利率跌至-8.86%。公司试图剥离该资产“断臂求生”,但两次出售计划均告失败,最终只能让其全面歇业,并为此计提了高达约13亿元的资产减值损失,成为第四季度单季巨亏24.22亿元的最主要原因。

虽然锂电储能业务收入高增,但公司并未从中获得应有的利润,业务“增收不增利”。

一方面,储能行业陷入白热化价格战,系统价格断崖式下跌,公司被迫跟进低价竞争,导致锂电产品毛利率被极致压缩至10.76%,甚至出现“卖得越多亏得越多”的窘境。其四家核心锂电子公司2025年合计营收超84亿元,却累计净亏损达5.83亿元。

另一方面,公司锂电产能仅10GWh,产能利用率65.5%,面对宁德时代等动辄上百GWh的行业巨头,毫无规模效应和采购上的议价权。

二、财务层面:紧绷的资金链与“失血”的现金流

业务的溃败直接拖累了公司的财务状况,使其陷入流动性危机。

年报显示:截至2025年末,公司资产负债率飙升至92.14%,净资产缩水超六成。货币资金仅16.34亿元,而短期借款高达45.13亿元,另有超5亿元的到期债务及票据未能偿付,短期偿债压力巨大。

筹资活动现金流净额由正转负,降至-16.49亿元,表明银行正在抽贷。雪上加霜的是公司曾计划赴港上市以开辟新的融资渠道,但近期也宣告终止。

三、内控层面:崩塌的治理与信任危机

比巨额亏损更致命的是公司内部控制的全面崩塌,这也是其被ST的直接原因。

信永中和会计师事务所对公司2025年内部控制出具了否定意见,并对财报出具了带“持续经营重大不确定性”段落的保留意见。

审计报告显示,公司存在多项重大内控缺陷:

1、资金管理失控:对第一大供应商全年预付高达46.33亿元,但对方仅供货1.34亿元,巨额预付款可收回性存疑。

2、 违规担保与借贷:公司为供应商及客户的非金融机构及个人借款充当共同借款人或担保人,涉及金额巨大,却未履行内部审批和信息披露义务。

3、印章管理混乱:公章管理不规范,导致未经审批的合同和担保得以签署。

此外,在审议年报的董事会上,两名独立董事均投出反对票,直言无法确认财务报告的可靠性,进一步加剧了市场的信任危机。

02

战略转型的“教科书式”失败

南都电源的案例,为所有处于转型期的系能源企业敲响了警钟。

一、战略转型,节奏比方向更重要

南都电源“弃铅转锂”的战略方向无疑是正确的,但其败在了执行的节奏上。公司在旧业务(再生铅)已成包袱时,未能果断剥离,反而让其持续“失血”;同时,新业务(锂电储能)的产能和盈利能力又未能及时跟上,形成了“青黄不接”的致命空窗期。

正确路径应是"传统业务保现金流、新业务逐步培育",以时间换空间,避免新旧业务青黄不接引发资金链断裂。

二、 规模不等于效益,警惕“虚假繁荣”

锂电业务80%的增长,掩盖了其盈利能力脆弱的事实。在行业价格战的“绞肉机”中,没有核心技术壁垒和成本控制能力的规模扩张,只会带来“增收不增利”的虚假繁荣,甚至加速企业的失血。

企业必须从追求规模转向追求质量和效益,构建真正的核心竞争力。

三、企业负债率是生命线,现金流为王

储能行业属重资产、长周期赛道,高负债是行业通病,但南都92%的负债率已突破安全边界。

企业需严控资产负债率,保持充足货币资金与经营性现金流,避免过度依赖银行融资。尤其在行业下行期,现金流比规模、增速更重要。

四、内部控制是企业的生命线

南都电源的内控崩塌,暴露了其公司治理的严重缺陷。资金管理、印章管理、信息披露等环节的失控,不仅导致了巨额亏损,更摧毁了资本市场的信任。

对于任何企业而言,健全的内部控制体系都是抵御风险的“防火墙”,一旦失守,再好的业务前景也将化为泡影。

03

写在最后

如今从行业老兵沦为ST标的,业绩暴雷、内控失守、债务高企多重危机集中爆发,绝非偶然的经营失误,而是时代浪潮下传统制造企业盲目转型、新能源行业野蛮生长共同催生的必然结果。

当前储能、动力电池行业处于周期震荡与产能过剩的双重挤压之中,赛道热度居高不下,价格战持续侵蚀企业利润,重资产扩张模式不断抬高行业经营风险。

无数企业追逐风口红利,一味追求业务规模扩张与赛道跨界,将增速凌驾于盈利质量、现金流安全与内部治理之上。南都电源大刀阔斧剥离传统优势业务,仓促押注储能锂电赛道,却未能搭建匹配新业务的管理体系与风控能力,最终陷入新旧业务断层、资产减值暴雷、资金链承压的恶性循环。

一家老牌企业的陨落,从来都只是行业发展的缩影。南都电源的陷落,为整个光储电池行业敲响了警钟:新能源转型从来不是简单的业务切换,更不是跟风式的赛道赌博,而是战略布局、财务风控、组织管理、技术研发的全方位升级。

潮起时乘风而上易,潮落时稳健前行难。对于高速迭代的光储行业而言,褪去野蛮生长的浮躁,回归产业经营的本质,才是长久发展的唯一答案。