在A股,年报亏损往往被视为“利空”,但神奇的是,总有一批股票在发布惨淡年报后,股价反而如同旱地拔葱,一骑绝塵。这究竟是市场的“回光返照”,还是“涅槃重生”?今天,我们就来深度拆解这种“亏损成妖”的奇特现象,并以近期备受瞩目的安诺其(300067.SZ)为例,看透其背后的逻辑。

在文章的开头我先要提醒大家!近期我们研究的个股当中:四川金顶由于被审计给出否定意见(相当严重)4/30 将成为ST 其伤害比起出尔反尔的超讯通信更糟,投资人请留意风险,并且尽快转到其他财务较为健全的个股。

1.整理:最近5年“年报亏损,随后成妖”的典型案例

这些公司在发布年度亏损公告后,不仅没有大跌,反而因为触發了某種“化學反應”而成為當年的超級大牛股。

| 公司名稱 | 年報虧損年份 | 隨後表現(當年/次年) | 核心炒作題材 |

| 融鈺集團 | 2020年(虧損2.97億) | 15個交易日上漲180% | 跨界收購口腔醫療(德倫醫療) |

| 錦泓集團 | 2020年(虧損6.27億) | 連續11個漲停板 | 嬰童概念熱炒 + 品牌服裝轉型 |

| 中貝通信 | 2022年(利潤微薄/扣非虧損邊緣) | 2023年股價漲幅超300% | 全面轉型AI算力租賃 |

| 鴻博股份 | 2022年(虧損0.75億) | 2023年成為算力總龍頭,漲幅近5倍 | 成立北京AI創新賦能中心 |

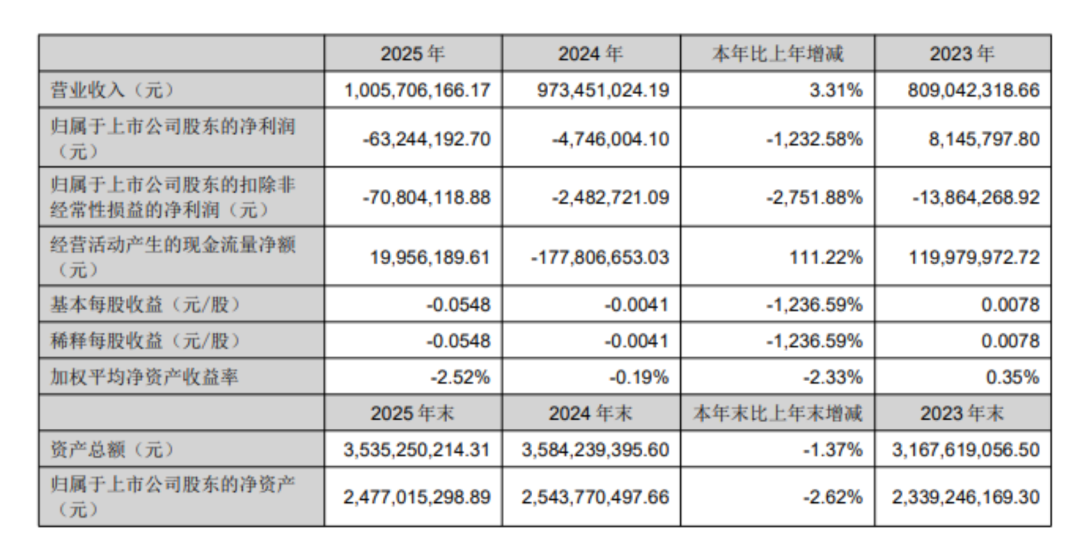

| 安諾其 | 2025年(虧損6324萬) | 2026年4月以來放量走強 | 收購算力標的,轉型AI新賽道 |

2.分析:這些公司本業是否有轉變?

結論:妖股從不靠“守舊”翻身,而是靠“斷臂求生”或“跨界新生”。

本業萎縮,主動跨界: 像融鈺集團、錦泓集團,原有的工業開關或傳統服裝業務已進入瓶頸期。年報虧損本質上是“利空出盡”,公司通過跨界收購(如口腔醫療、AI算力)改變了估值邏輯。

從“周期”向“成長”切換: 很多妖股原本屬於化工、物流、通信等傳統周期行業,年報虧損往往代表周期底部。一旦它們搭上人工智能、低空經濟或衛星互聯網的快車,市場就不再按“利潤”給估值,而是按“夢想”和“成長空間”給估值。

3.表現:隨後的季報及半年報有什麽特征?

虧損成妖後,股價能否站穩,取決於接下來的業績表現:

虧損收窄或扭虧為盈: 成功的轉型股會在隨後的一季報或半年報中體現出“新業務並表”的威力。例如,算力股在拿到訂單後,現金流會迅速改善。

高毛利新業務占比提升: 雖然總利潤可能還不多,但市場會緊盯毛利率。如果新業務(如AI服務)的毛利率遠高於舊業務(如染料),即便報表整體仍微虧,資金也會持續追捧。

預期大於現實: 妖股在成妖階段,往往處於“一季報超預期預告”或“重大合同中標”的密集期。

4.安諾其為什麼有戲?

為什麼安諾其在2025年虧損擴大的背景下,卻被認為具備“妖性”?

??關鍵點一:估值邏輯的質變(從“染料”到“算力”)

安諾其原本是一家傳統染料企業(PE通常只有10-15倍)。但通過收購亘聰科技和擬收購烽雲信息,它已全面切入算力租賃賽道。

數據支撐: 算力板塊平均PE在50-80倍。安諾其算力業務占比預計將從不足10%提升至未來可能的60%以上。這不是漲價,這是估值體系的重塑。

??關鍵點二:利空出盡,2026一季報現轉機

根據最新披露,安諾其2025年雖然虧損,但2026年一季報的淨利增速已顯示出顯著反彈,在同行業中排名前列。這符合“年報見底、季報反轉”的妖股路徑。

??關鍵點三:稀缺的算力溢價

目前市場對GPU(如H100)的租賃需求極其旺盛。烽雲信息等標的的加入,讓安諾其擁有了稀缺的算力資產。在當前“新質生產力”的背景下,這種跨界具有極強的資金吸引力。

1.营收占比的数据支撑

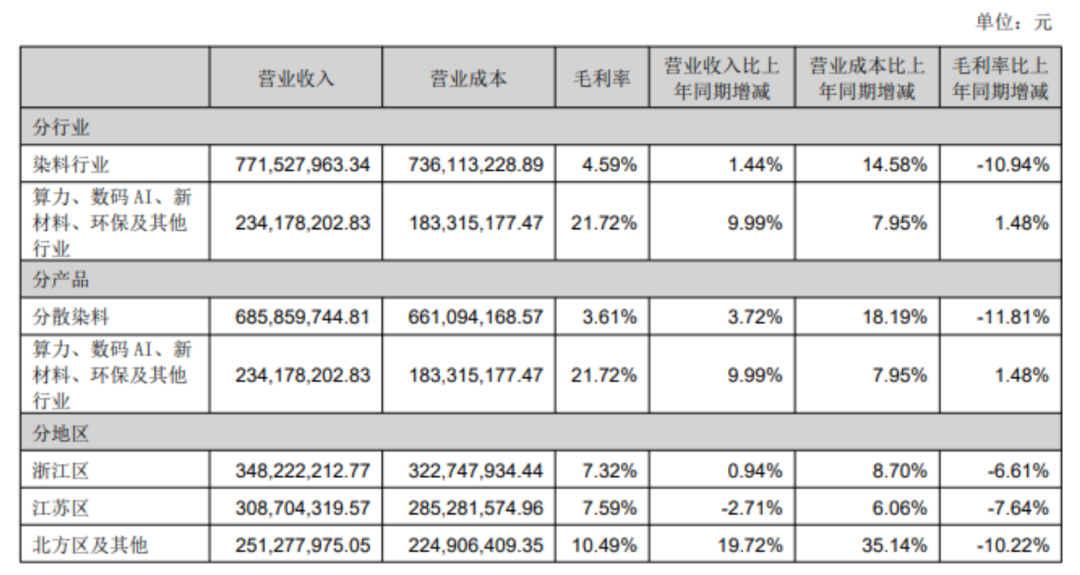

2025年度数据: 安诺其2025年全年的传统染料业务收入占比约为 76.7%,而包含算力服务、数码AI、新材料等在内的新业务收入合计占比已经达到约 23.3%。

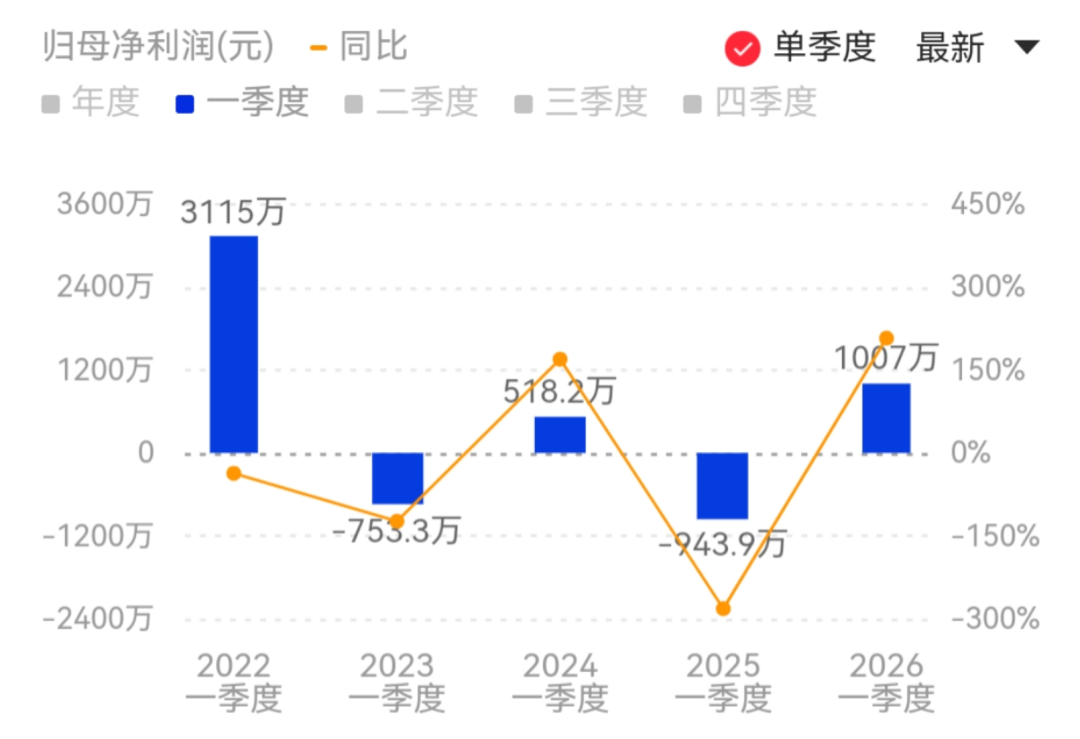

2026年第一季度(Q1)动向: *根据刚刚发布的2026年一季报,公司总营收为 3.86亿元,同比大幅增长 48.64%。

核心贡献: 这一增长的核心驱动力正是来自算力业务。在Q1的利润结构中,子公司上海亘聪(智星云平台)贡献了可观的净利,这在一定程度上抵消了传统化工业务在行业低谷期的亏损。

占比估算: 随着算力订单在Q1的快速释放,加上数码AI业务的协同,广义的“算力+新业务”营收占比已经站稳了 30% 左右的关口。

2.公司即将从传统化工转变为算力科技?

统计口径: 如果将“算力服务”与高度关联的“数码AI”合并计算(因为它们共享AI技术底层),这两块业务在2025年中报时占比就已超过23%,到2026年Q1随着 DeepSeek 等大模型带动的算力热潮,提升至30%是完全符合逻辑的。

一增一减: 传统染料主业受行业周期影响,营收处于萎缩或停滞状态;而算力业务的增速极快(2025年上半年相关业务增长率超80%)。这种“剪刀差”迅速推高了算力业务在总盘子中的分量。

3.未来的“巨量”还在后面

30%仅仅是目前已并表(上海亘聪)的情况:

烽云信息并表预期: 正在重组的“烽云信息”年营收规模在 10亿元 左右。

估算结论: 一旦烽云信息在2026年内完成资产重组并表,安诺其的算力业务营收占比预计将直接跃升至 60%以上。

风险提示: 妖股波動劇烈,跨界收購存在整合風險及行業競爭加劇風險。本文僅供邏輯拆解,不構成投資建議。