“看似“靓丽”的业绩背后真的是高增长吗?”

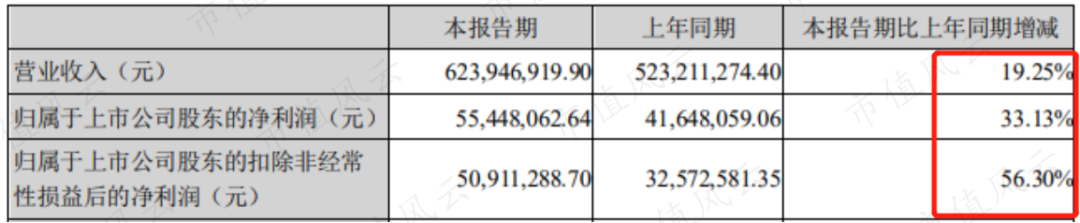

8月9日,超图软件(300036.SZ)披露了2021年半年度报告,实现营业收入6.24亿元,同比增长19.25%,归母净利润0.55亿元,同比增长33.13%。

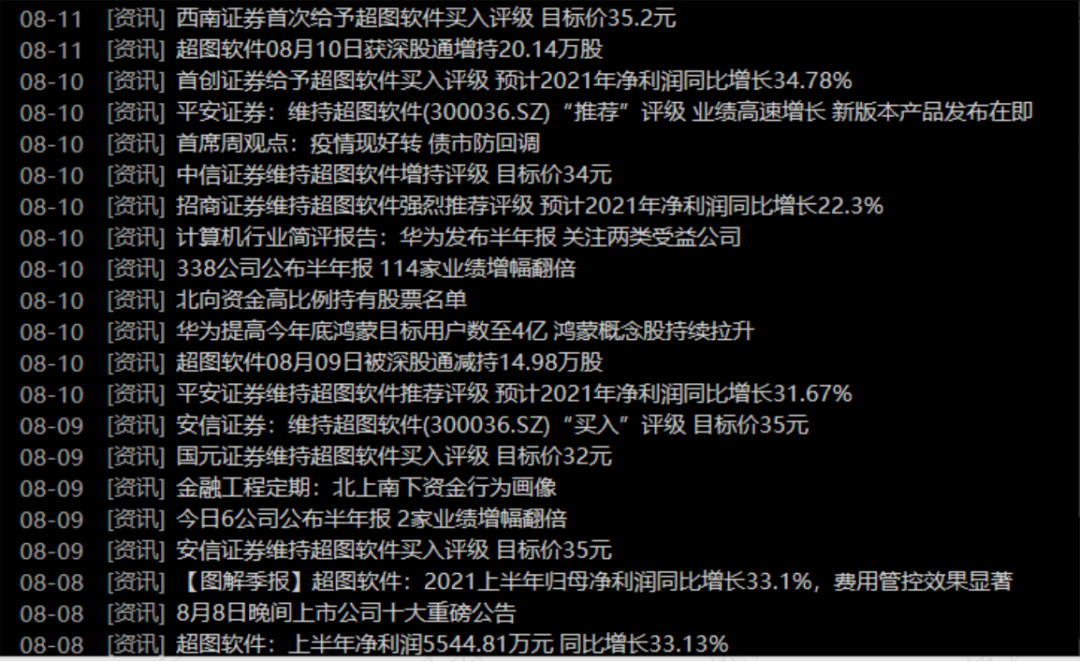

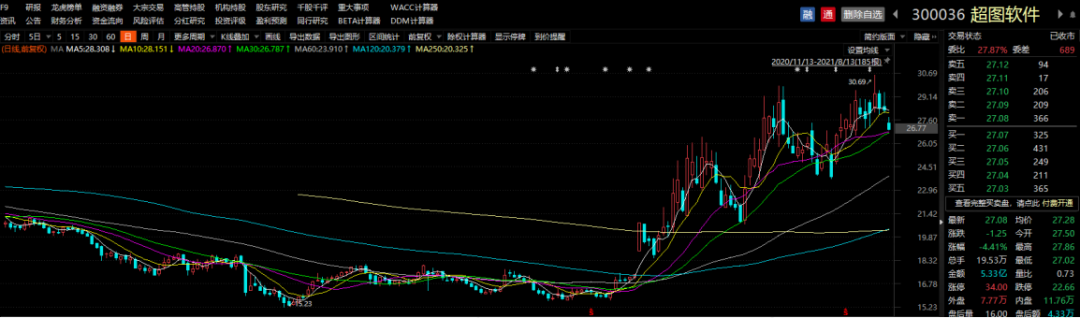

这业绩初一看挺“亮眼”,而且自超图软件披露了半年报后,也确实引来一众券商的积极推荐。近期的股价表现的也很强势。

(来源:choice数据)

那么超图软件2021年上半年的业绩真的像研报夸的这么攒劲吗?下面一起来看看。

(来源:choice数据)

1、上半年业绩表现情况

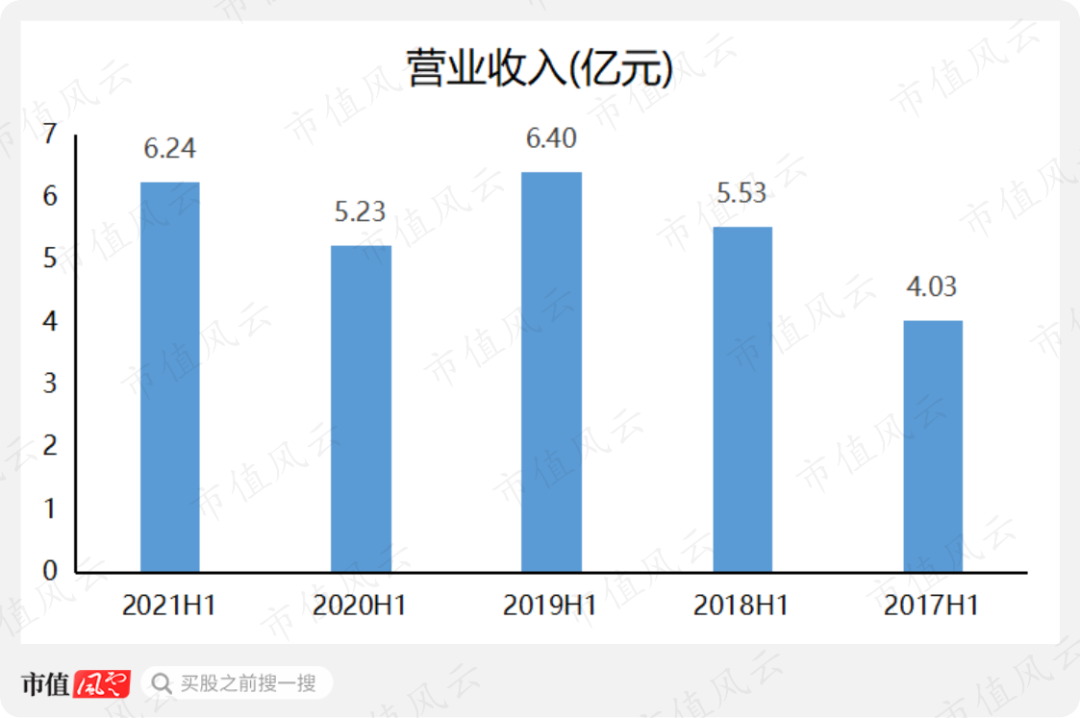

超图软件2020年上半年营收5.23亿元,同比下降18.22%,2021年上半年的高增长其实是建立在一个相对较低的基数上。

事实上,如下图所示,超图软件2021年上半年的营收(6.24亿元)还没有恢复到2019年同期(6.40亿元)的水平。

(数据来源:Choice)

由此看来,超图软件2021年上半年营收同比增长19.25%其实也算不上亮眼。

2、利润绝对额变化不大

超图软件在2021年上半年营收同比增长19.25%的情况下,其归母净利润大幅增长33.13%,相比2019年同期增幅为35.76%。在毛利率同比下降3.40%的情况下,什么是公司盈利改善的关键因素呢?

超图软件2021年上半年销售费用率为10.58%,同比2020年下降1.66%,相比2019年同期下降1.30%;2021年上半年管理费用率17.15%,同比2020年下降2.16%,相比2019年同期下降6.60%。

由此可见,超图软件2021年上半年盈利能力改善的关键原因是管理费用的下降。那管理费是如何改善的呢?

(注:数据来源公司半年度报告,只列示了主要数据)

如上图,管理费用的改善主要是由于职工薪酬、差旅费、办公费等的下降。

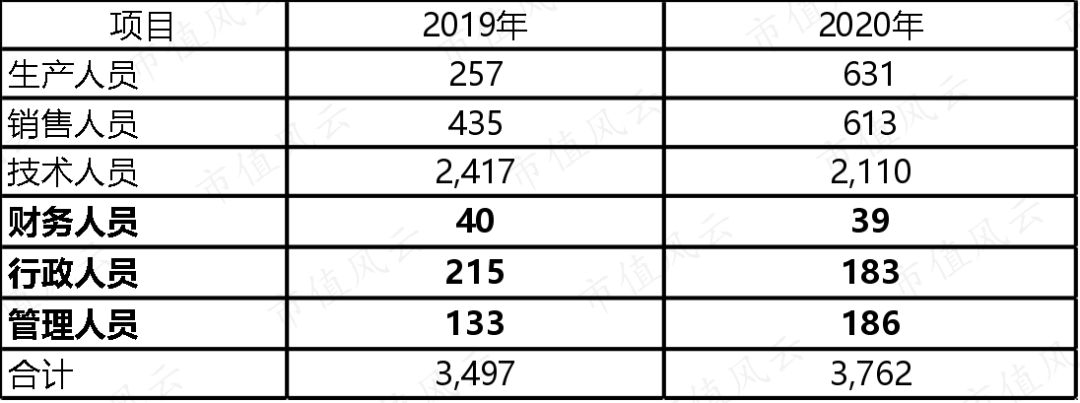

2020年报中,超图软件乐观积极的表示由于疫情后订单向好,公司员工人数较上年增长8%,那管理费用怎么下降的呢?

来看看计入管理费用的为财务、行政和管理人员的薪酬。

(注:数据来源公司年度报告)

2020年较2019年,财务人员减少了1人,行政和管理人员合计增加21人,人数上涨,计入管理费用的职工薪酬总数却大幅降低,风云君推测可能是因为疫情,公司调整了薪资结构,削减了部分行政管理人员的福利待遇。

2020年上半年的办公费和差旅费下降较多。其实整个2020年,受疫情影响,大部分公司的办公费和差旅费都有不同程度的下降。疫情毕竟是突发事件。

另外,超图软件虽然2021年上半年归母净利润同比增长33.13%,但归母净利润却只有0.55亿元,超图软件近5年上半年净利润大约维持在四五千万左右,这种净利润看似高增长的背后,其实绝对金额并不高。

3、对中标项目过度猜想?

超图软件受到券商追捧,除了半年报数据外,或许还有一个原因:就是预期其下游需求的爆发。还没有发生的事情风云君不过多去猜测和评论。

在2021年半年报中,超图软件确实披露其陆续中标多省下辖市县自然资源确权登记、国土空间规划等项目:

但事实上,自2019年6月,自然资源部印发《关于全面开展国土空间规划工作的通知》,全面启动国土空间规划编制审批和实施管理工作,自然资源确权登记将全面开展后,超图软件已陆续中标一些项目。

比如,2019年独家中标自然资源部国家级自然资源确权登记系统项目,2020年子公司分别中标80+和40+国土空间规划信息系统项目。

但中标并未带来收入的显著增长,即便是在2020年订单增长导致人员规模增长后,营收还是下滑的。而且风云君在《六年换了五个财务总监,分红少却爱募资,并购伴随商誉激增:超图软件控制权危机背后的狗血往事》一文中做过深入分析,频繁并购才是超图软件历年业绩增长的核心原因。

在2021年半年报中,超图软件并没有披露相关的订单金额,没有订单金额为依据而渲染业绩将会高增长,显得有点激进。

对公司质地的判断,我们还需擦亮眼睛仔细辨别,别被带了节奏。