2026年的春晚再度掀起了机器人热潮,众多具身智能机器人公司的拳头产品你方唱罢、我方登场,唯恐错过这一向全国亿万观众展示技术实力的宝贵舞台。而多家公司不惜巨资、扎堆于春晚的同台竞技,也折射出我国机器人行业市场竞争正在日趋激烈的现状。根据人形机器人场景应用联盟数据显示,截至2025年11月,当年全球人形机器人的相关融资规模已累积超过500亿元人民币,其融资规模同比还在持续攀升,资本与新玩家仍在不断涌入这一热门赛道。

目前,我国多家机器人独角兽企业已完成股改或IPO辅导,而传统工业自动化巨头公司也在积极补强AI智能化短板。但另一方面,随着机器人行业整体资本化进程的加速,而资本市场则更为关注企业客户拓展、产品销售、在手订单等务实经营数据之下,一些此前主要依赖于政府补贴亦或是融资维持生存,而缺乏产品商业化变现能力的机器人企业其长期可持续性经营正面临着严峻挑战。据CMR产业联盟不完全统计,2025年全球便有超过20家机器人企业遭遇了规模化裁员、业务剥离,甚至是破产清算。

本文所分析天津阿童木机器人股份有限公司(以下简称“阿童木机器人”或发行人)为一家高速机器人的研发、生产、销售与服务企业,目前公司主要业务为并联机器人以及相关智能化解决方案;而在当下大热的具身智能机器人领域,阿童木机器人的业务布局尚较为薄弱,其2025年方才推出了首款原型机。2026年2月,阿童木机器人以上市规则第18C章特专科技公司的定位闯关港交所上市。此次,公司拟将上市所募集资金用于持续研发、建设多功能总部及提升产能、海外业务拓展及品牌发展,以及营运资金及其他一般公司用途。

一、公司整体盈利质量水平值得商榷,多项披露数据的合理性待考

1.公司固定资产规模能否支撑起产能的翻倍增长、其远高于可比公司固定资产周转率水平的合理性存疑

报告期内,发行人固定资产与产能变动趋势之间的匹配度可能较低。根据招股书数据显示,2024年发行人各大生产基地的合计产能已迅猛增长至1,600台,较2023年800台的年产能实现了翻倍增长。但另一方面,截至2024年底与产能密切相关,公司物业、厂房及设备的账面价值则为1,614.6万元,同比增长仅有26.42%,其远远低于发行人同期飙升的产能增速。

单位:台、万元

同时,就横向比较来看,发行人2024年的固定资产周转效率也存在大幅高于可比公司的较为异常情况,进而其极为优异的固定资产周转率水平是否符合行业惯例,以及其相对较低的固定资产规模能否足以支撑起报告期内公司营业收入的快速增长仍然待考。数据显示,发行人2024年的固定资产周转率已高达9.35次;而反观同属于工业机器人领域上市公司:埃斯顿、机器人同期的固定资产周转率分别仅为3.15次、3.09次,两家可比公司的固定资产运营效率不但基本相当,且均远远低于发行人、仅有其约3成水平。

2.报告期内发行人曾持续亏损,而最近一期却较为精准实现扭亏为盈

另一方面,发行人报告期内的盈利质量情况也并不令人乐观。2023年-2024年,发行人连续处于亏损状态,其经调整净利润分别为-3,925.3万元、-3,644.6万元。其中值得一提的是,虽然2024年公司营业收入实现了同比44.68%的大幅增长,但受其销售及营销费用、管理费用以及研发费用等同样高企的影响,发行人的亏损规模却并未实现大幅收窄。

然而至2025年前三季度,公司的经营业绩则是走出了与此前长期亏损截然相反的向上趋势,其当期实现强势扭亏为盈,经调整净利润为360.2万元。而通过以下多维度分析后可以发现,发行人最近一期精准实现压哨式盈利的质量值得商榷。

3.贸易应收款项高企,经营性现金净流出显著扩大,且与扭亏为盈业绩显著背离;公司坏账准备计提是否充分、相关会计政策是否保持一致同样待考

首先,截至2025年9月底发行人贸易应收款项的账面余额已快速攀升至3,530.3万元,较2024年底 1,494.6万元的应收账款规模迅猛增长达136.2%。而对此,发行人解释为,因公司的机器人本体和机器人解决方案销售额增长所导致。但就营收增速来看,2025年前三季度发行人营业收入的同比增速则为72.21%,其两者增速的匹配程度也不高。

且从发行人期后回款情况来看,其同样并不令人乐观。根据招股书数据显示,截止2025年11月底,在公司当年9月底的贸易应收款项及应收票据中仅有约23.0%实现结清。叠加公司还表示,其可能会向有重要战略意义及信誉良好的客户提供更长的信贷期及更灵活的条款之下,发行人是否存在通过报告期内显著放宽信用政策的方式来推动营业收入增长,以及其营业收入快速增长的长期可持续性均令人担忧。

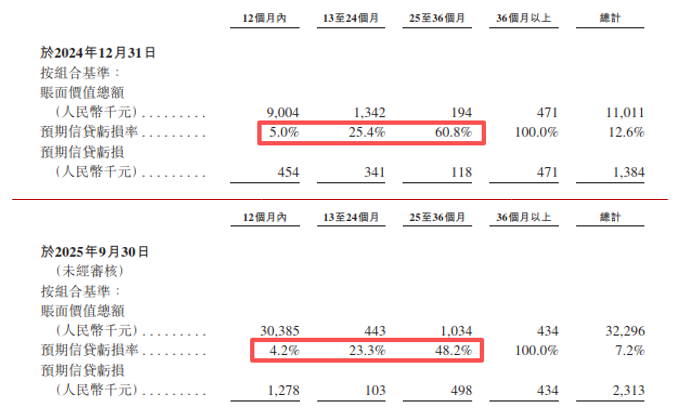

其次,发行人当期应收账款的坏账准备计提是否充分同样存疑。在报告期内公司应收账款规模迅猛增长的情况下,反观发行人截至2025年9月底贸易应收款项所计提的减值金额则为454.9万元,较2024年底454.8万元的计提规模却几乎原地不动。而公司颇为异常计提减值数据的背后,则存在着发行人基于信贷风险组合,按组合基准所评估减值准备计提比例的明显减少。

按账龄组合来看,其中发行人12个月内、13至24个月账龄贸易应收款项的预期信贷亏损率已分别从2024年底的5.0%、25.4%,下降至了2025年9月底的4.2%、23.3%;而公司25至36个月账龄应收账款的预期信贷亏损率于9月底更是骤降至了48.2%,较2024年底大幅减少达12.6个百分点。基于以上分析,发行人为了实现最近一期的压哨式扭亏为盈,其是否存在技术性下调应收账款的坏账准备计提比例,公司相关会计政策报告期内是否保持一致均存疑。

而更为令人担忧的是公司自身业务的造血能力,其经营性现金净流出规模的快速扩大也与发行人扭亏为盈的净利润情况明显背离。报告期内,发行人经营活动现金流长期处于净流出状态,2023年-2024年分别为-1,486.2万元、-659.2万元。在公司自身业务明显缺乏造血能力之下,其长期运营更多则是依赖于股东方的持续规模化注资,仅在2023年-2024年其注资金额便分别高达4,500万元、6,000万元。而特别是在2025年前三季度,与公司同期经调整净利润实现强势转正形成鲜明对比的是,发行人同期经营活动现金净流出规模反倒出现进一步大幅扩大至1,866.4万元,同比增长高达245.95%。

4.研发费用的大幅削减贡献了主要利润增量,或为公司的长期健康发展埋下隐患

再次,最近一期发行人研发费用投入力度也出现了异常的大幅骤降,其是否存在通过研发费用科目来技术性调节公司经营业绩待考的同时,此种靠削减研发投入来换取短期经营业绩提升的做法,同样可能会为公司的长期可持续性经营埋下隐患。2025年前三季度,在公司营业收入同比高增72.21%的情况下,发行人同期的研发费用投入金额却不但没有增长,反倒是出现明显下降至1,443.2万元,较2024年同期大幅减少406.6万元,且其降幅也已超过了前三季度公司整体的经调整净利润规模。

而就相对指标分析,报告期内的2023年-2024年发行人的研发费用率曾长期处于超20%的高水平投入状态。而最近一期在前述此消彼长之下,发行人的研发费用率已从2024年前三季度的20.30%,锐减至了2025年前三季度的仅有9.19%。而进一步就公司研发费用具体构成分析,发行人当期研发人员薪酬与材料成本均出现了大幅降低,其同比减少分别达16.70%、60.79%。

而恰恰是在公司研发费用投入力度大砍的2025年,发行人却还正式推出了首款具身智能机器人原型机,且公司还表示将进一步布局具身智能相关核心技术与高价值场景产品,包括具身智能机器人编程平台、具身智能机器人感知系统、种行业专用机器人,甚至是太空环境高可靠性机器人。但考虑到公司目前研发费用投入力度骤降的态势下,不得不令人担忧其是否能够支撑未来发行人在具身智能机器人高技术附加值领域的大范围业务拓展。

且从发行人目前核心专利技术储备来看,其也主要集中于并联机器人业务领域,但并未查见公司披露其任何具身智能机器人相关的核心专利。进而在所需感知、理解、推理及复杂环境交互等诸多方面均要求极为严苛的具身智能机器人领域,发行人目前是否具备足够的技术储备支撑,其产品是否具备能与行业领先企业相抗衡的竞争力令人担忧。

二、多项新业务毛利率表现仍然不佳,进军具身智能机器人新业务领域或恐将进一步拖累公司整体经营业绩

同时值得特别注意的是,发行人所计划进军的具身智能机器人业务领域也可能使得公司未来所面临的经营风险陡增。首先,投身于具身智能机器人领域意味着庞大研发资金投入,发行人的研发费用投入规模相较于国内头部可比公司而言仍有着不小的差距。且叠加考虑到市场参与者显著增长、竞争日益激烈,以及技术更新周期快速等多因素影响之下,也使得公司该新业务领域所面临的经营风险明显较高。未来,若公司需大力度研发投入具身智能机器人新业务的实际成效不及预期,将可能会对发行人的整体经营业绩带来严重不利影响。

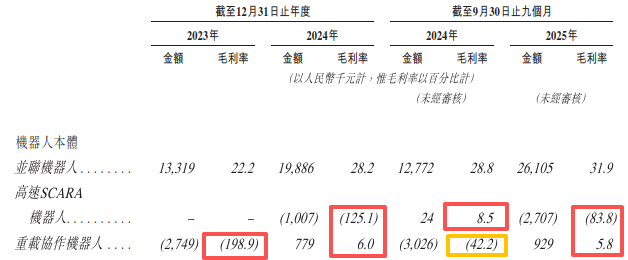

其次,目前发行人多项新业务并不乐观的毛利率表现,更是加深了这一担忧。公司重载协作机器人、高速SCARA机器人均为报告期内发行人新推出的产品,而至2025年前三季度其重载协作机器人的毛利率仅有5.8%,公司高速SCARA机器人的毛利率更是仍然大幅为负达-83.8%。对于前述新产品堪忧的毛利率表现,发行人所解释的一大原因为,业务尚未能实现良好的规模效应。而严重亏本赚吆喝的毛利率情况,也折射出公司新业务领域产品竞争力仍存在明显不足,未来发行人于传统并联机器人业务领域的技术领先优势是否能够较好地复制应用于新业务领域同样待考。

且令人颇为不解的是,在发行人表示其新产品毛利率水平受规模效应影响较大的情况下,反观公司各期的毛利率水平与销售规模之间的匹配度却是明显不高,进而其所披露毛利率的合理性与准确性同样待考。2024年前三季度,发行人高速SCARA机器人产品所实现的销售收入为28.2万元,仅占全年销售规模的35.03%;但反观当期该产品的毛利率却是强势来到了8.5%,远远高于全年亏损程度仍然高达-125.1%的毛利率水平。且这也与发行人另一新产品重载协作机器人当年前三季度的毛利率仍然大幅为负数、达-42.2%,而经过第四季度销量放大后其全年转正至6%的毛利率变动趋势形成了极为鲜明的对比。

而同时,报告期内公司新产品业务规模的相对式微,也使得发行人所试图展现,其业务多元化叙事逻辑的成色稍显不足。发行人于招股书中强调,公司产品矩阵涵盖并联机器人、高速SCARA机器人、重载协作机器人、具身智能机器人四大系列,并基于丰富的谱系化产品线。但除开前述所分析公司新产品堪忧的毛利率表现外,目前发行人除并联机器人产品以外业务的规模也明显较小。2025年前三季度,发行人重载协作机器人产品所实现的营业收入为1,602.9万元,其营收占比仅为10.2%;其高速SCARA机器人同期的营收规模更是仅有322.9万元,营收占比2.1%;此外,公司在招股书产品矩阵图片中作为C位展示的具身智能机器人业务还仍然停留在原型机阶段,其当期也并未查见贡献任何营业收入。

三、市场空间相对受限,大客户频繁变动,并联机器人业务的长期可成长性待考

而在公司新产品业务拓展并不乐观的同时,发行人基本盘并联机器人业务于未来的长期可成长性同样令人担忧。如按机械结构划分,工业机器人产品可主要可分为多关节机器人、SCARA机器人、并联机器人及协作机器人等四个大类。其中,多关节型机器人可堪称一位行业全能型选手,其产品结构为模仿人类手臂,可在三维空间中执行复杂的轨迹运动。多关节型机器人具有工作空间大、运动极为灵活、适应性广等诸多优点之下,也使得该类产品在也工业机器人领域的应用占据着绝对主导地位。根据Mordor数据显示,2024年多关节型机器人于整体工业机器人行业的市场规模占比高达67%。

再将视线转回至发行人的主要产品并联机器人,其则是为采用并联方式驱动的一种闭环结构,产品结构设计具有高刚度、高精度、高速率以及承载能力大等特点。而前述特点也决定了并联机器人的应用领域较为垂直,产品多应用于对轻便物体的高速分拣、加工等环节,进而其市场规模相较于前述全能型多关节型机器人明显较低。根据弗若斯特沙利文数据显示,按总出货价值统计,2024年全球工业机器人的市场规模为1,013亿元,而其中并联机器人的市场规模则仅有44.68亿元。据此测算,该类产品当年的市场份额也仅仅为4.41%。虽然就市场竞争格局来看,按出货量统计,发行人在该细分赛道处于全球第二、国内第一的领先地位,但在并联机器人行业天花板明显较为有限之下,也不得不令人担忧发行人业务未来是否具备充足的成长空间。

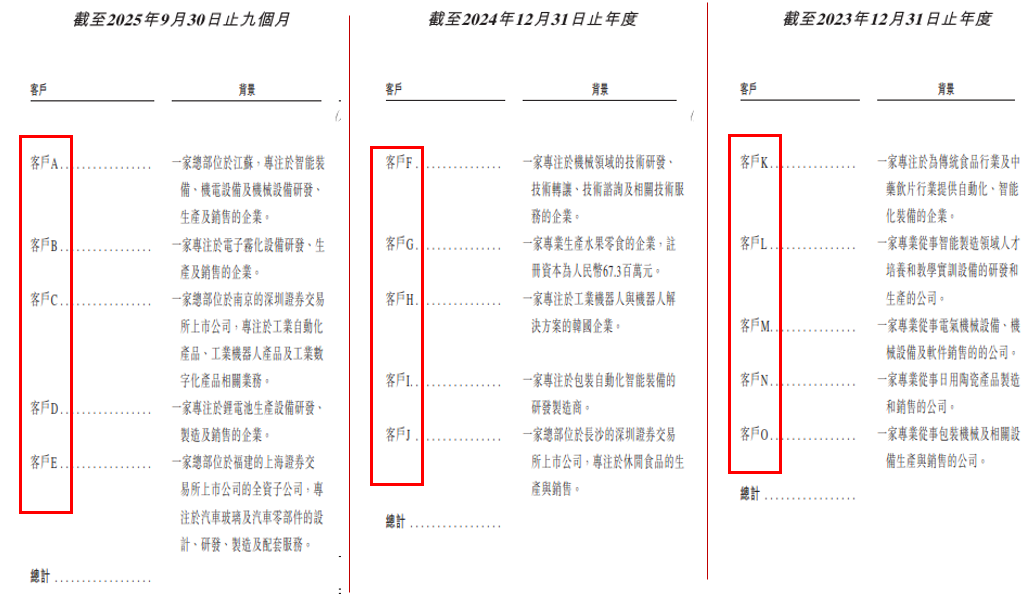

同时就客户构成来看,发行人整体客户的稳定性也明显不高。报告期内,发行人主要客户构成呈现着长期持续剧烈变动,其各期的前五大客户均无一例外、在下一期间内便快速经历了大换血,公司整体客户的稳定性较低可窥一斑。且值得注意的是,发行人也于招股书中表示,公司持续吸引新客户的能力取决于多种因素,如客户对公司产品和解决方案的接受程度、相关应用场景的扩展速度,以及客户偏好、需求模式和行业趋势的变化,而许多因素则超出了发行人控制范围,故公司无法保证客户会定期或再次订购其机器人或机器人解决方案。

展望未来,随着下游大型食品、制药等企业生产线自动化的日渐普及,叠加考虑到公司所处细分行业天花板本就相对较低,且多项吸引新客户关键因素还不受公司控制之下,其拓展新客户的难度也预计将水涨船高,发行人并联机器人产品是否能够长期保持良好的成长性仍然待考。报告期内公司向主要客户的销售更像是一锤子买卖,其复购率明显较低之下,若未来其新客户拓展情况一旦不及预期,将可能会对发行人的整体经营业绩带来严重不利影响。

此外值得特别注意的是,报告期内发行人主要产品毛利率的强势提升,也与其产品销售价格持续下滑态势之间的匹配度明显不高。近年来,工业机器人领域的竞争正在日趋激烈,多家企业也在各期的定期报告中表示行业价格战盛行之下,产品销售单价普遍持续走低,进而导致企业的利润空间被持续压缩。以行业头部企业埃斯顿为例,其于2024年年报中披露,公司为积极应对市场竞争,其平均销售价格有所降低,加之产能提升使得折旧摊销等固定成本增加,造成其毛利率下滑。埃斯顿工业机器人及智能制造系统类产品的毛利率已从2023年的31.28%,持续降低至了2025年上半年的27%。

而报告期内,发行人主要产品并联机器人同样面临着较为严峻的价格持续下行压力。根据招股书数据显示,公司该产品2023年的平均销售价格一度达83,514.3元/台,而2024年已降低至75,456.9元/台;2025年前三季度,其平均售价还进一步下滑至了69,988.9元/台,较2023年已跌去16.2%。对此,发行人所解释的主要原因之一同样为,为应对日趋激烈的市场竞争格局,公司审慎调整了产品定价,旨在加快并联机器人和重载协作机器人的产品推广应用并扩大市场份额。但另一方面,令人颇为不解的是,与可比公司产品销售价格承压下的毛利率持续降低形成鲜明对比,报告期内发行人并联机器人产品的毛利率水平却呈现着强势持续增长态势,其已从2023年的22.2%大幅攀升至了2025年前三季度的31.9%,提升幅度高达9.7个百分点。

单位:元/台

四、结语

综上所述,报告期内发行人曾持续亏损,而最近一期恰恰较为精准实现扭亏为盈,且研发费用的大幅削减还贡献了主要利润增量,其整体盈利质量水平值得商榷。同时,公司贸易应收款项存在高企,其坏账准备计提是否充分、相关会计政策是否保持一致待考;而其固定资产规模能否支撑起产能的翻倍增长,远高于可比公司固定资产周转率水平的合理性同样存疑。

而展望未来,公司多项新业务毛利率表现仍然不佳,发行人进军具身智能机器人新业务领域或恐将进一步拖累公司整体经营业绩。另一方面,考虑到市场空间相对受限,且公司大客户还存在频繁变动,发行人基本盘并联机器人业务的长期可成长性同样待考。