来源 :新浪财经2026-03-01

微型传动与驱动系统厂商——兆威机电开启申购,采用机制 B,全球发售 26,748,300 股,香港公开发售占 10%(2,674,900 股),每股招股价不高于 73.68 港元,每手 100 股,入场费约 7,442 港元。

申购期为 2 月 27 日至 3 月 4 日,预计 3 月 9 日挂牌;按上限价计市值约 197.08 亿港元,基石认购约 33.06%,联席保荐人为招商证券国际与德意志证券。

公司业务本质上卖的是“高精度、小型化、可定制”的一体化微型传动与驱动系统,把传动、微电机、电控打包成系统级方案,主要落在智能汽车执行器、消费与医疗设备、工业自动化,以及具身机器人相关的驱动模组上。

机器人是故事,汽车是现金流。

招股书口径下,它在国内是一体化微型传动与驱动系统的头部玩家,但全球市场高度分散、份额并不集中。

所以“国内第一/全球第四”更像是工程与交付能力的证明,并不构成天然垄断。熟悉行业的都知道,中游制造真正决定估值上限的,不在于供给侧,而能否把汽车项目制能力复制到更多平台型产品,然后将新质生产力订单尽快从小批量推到规模化,比如机器人。

财务尚可。

2022–2024 年收入 11.52 亿、12.06 亿、15.25 亿元,归母净利 1.50 亿、1.80 亿、2.25 亿元;2025 年前三季度收入 12.55 亿元、归母净利约 1.82 亿元,增长延续,毛利率也在上行区间。

静态估值不便宜,但折价给了安全垫。

A 股 2 月 27 日收盘约 118.85 元人民币,对应 H 股上限价 73.68 港元,市场口径折价约 45%+,算是比较有良心。

再算港股发行估值(按上限价、市值约 197.08 亿港元):

以 2024 年归母净利 2.25 亿元人民币折算(近期 CNY/HKD 约 1.14),港股静态 PE 约 77 倍;若按招股书披露的 2025 年全年利润“不少于 2.5 亿元人民币”做动态口径,动态 PE 约 69 倍。

横向对比,这赛道在 A 股本来就贵:兆威机电自身 A 股 TTM 约 115 倍,同链条的鸣志电器 TTM 约 360 倍,绿的谐波市场定价更极端(有口径接近 300+倍),而偏汽车齿轮与规模制造的双环传动则在 30 多倍的“传统制造”区间。

综合看下来结论就是:港股二婚这次不是“便宜股”,而是用大折价把高估值赛道的泡沫先挤掉一截,让你用更低的预期去买成长。

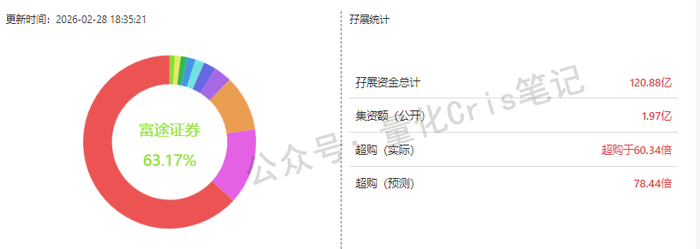

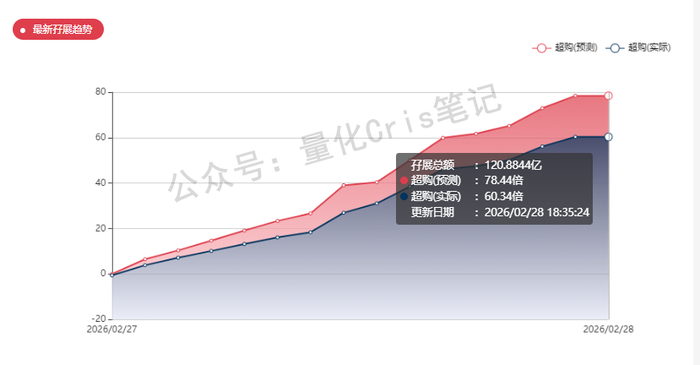

截至发稿日孖展情况:

结论:可以申购,但别梭哈,注意警惕外围黑天鹅!

机制 B、公开发售约 26,749 手,这个货量在近期同档新股里算偏多,天然对散户更友好;再加上同期多股招股分流,估计不会难中。无绿鞋是双刃剑,最近外围不太平,再加上港股阴跌,新股受影响也未可知。

照例提示三条风险,这票不能久留:

第一,汽车业务占比高、客户集中度不低,项目制导入节奏一变,收入确认和利润弹性会跟着抖。

第二,机器人收入体量仍小,更多是估值权重而非利润权重,市场一旦从“讲故事”切回“看兑现”,估值中枢会下移。

第三,无绿鞋叠加外部风险(汇率、关税与海外拓展不确定性),上市初期更容易走出“高波动定价”。