北京全时天地在线网络信息股份有限公司(以下简称“天地在线”)2025年年报显示,公司全年营业收入11.31亿元,同比下降15.48%;归属于上市公司股东的净利润亏损1.28亿元,同比扩大89.91%。与此同时,公司经营活动现金流由上年同期的净流出1.28亿元转为净流入0.12亿元,同比增幅达109.11%。

核心盈利指标持续恶化

报告期内,天地在线核心盈利指标均出现大幅下滑,亏损规模进一步扩大。

营业收入持续萎缩

2025年公司实现营业收入113,050.33万元,较上年同期的133,759.85万元下降15.48%,已是连续第二年下滑。分季度来看,营收逐季递减,第四季度仅实现营收2.24亿元,同比降幅超30%。从业务结构看,公司核心的数字化营销服务收入10.23亿元,同比下降15.70%;数智化综合服务收入1.05亿元,同比下降13.33%;其他业务收入242.81万元,同比下降13.36%。

归母净利亏损扩大超89%

归属于上市公司股东的净利润为-12,827.21万元,较上年同期的-6,754.39万元亏损扩大89.91%;扣除非经常性损益后的净利润为-12,725.08万元,同比扩大88.68%。基本每股收益为-0.7228元/股,同比下降89.91%;扣非每股收益为-0.7171元/股,同比下降88.68%。加权平均净资产收益率为-14.79%,较上年同期的-6.99%下降7.8个百分点。

```markdown

```

费用结构出现明显变化

报告期内,公司各项费用呈现分化态势,管理费用大幅增长,研发费用则显著下降。

费用整体规模略有上升

公司全年费用总额为120,594.48万元,较上年同期的114,172.70万元增长5.62%。其中:-销售费用5,827.28万元,同比增长3.56%;-管理费用5,150.23万元,同比增长28.15%;-财务费用-85.61万元,同比增长71.66%;-研发费用1,167.54万元,同比下降43.69%。

研发投入大幅缩减

公司研发投入金额为1,167.54万元,同比下降43.69%,研发投入占营业收入的比例从上年的1.55%降至1.03%。研发人员数量从上年的56人减少至27人,降幅达51.79%,研发人员占比从10.75%降至6.38%。研发人员学历结构也出现明显变化,本科及以上学历人员占比从上年的51.79%降至44.44%,专科及以下学历人员占比则从48.21%升至55.56%。

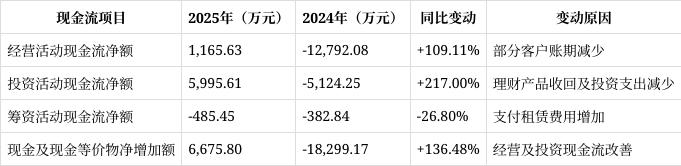

现金流状况显著改善

报告期内,公司现金流状况出现显著改善,经营活动现金流由负转正,投资活动现金流也大幅好转。

经营活动现金流由负转正

经营活动产生的现金流量净额为1,165.63万元,较上年同期的-12,792.08万元增长109.11%。主要原因是部分客户账期减少,应收账款余额较上年末减少6,403.81万元,预付账款减少4,271.74万元。

投资活动现金流大幅提升

投资活动产生的现金流量净额为5,995.61万元,较上年同期的-5,124.25万元增长217.00%。主要原因是公司理财产品收回及本期投资活动支付的现金减少,投资活动现金流出从上年的24,188.10万元降至2,438.57万元,降幅达89.92%。

筹资活动现金流略有恶化

筹资活动产生的现金流量净额为-485.45万元,较上年同期的-382.84万元下降26.80%,主要原因是支付租赁费用增加。

多重风险需警惕

天地在线在年报中披露了多项风险因素,投资者需重点关注:

行业竞争加剧风险

互联网营销行业竞争激烈,公司面临头部平台竞争压力。若公司不能准确把握行业趋势,持续提升技术水平和服务能力,市场竞争力可能下降。

供应商集中风险

公司向前五名供应商合计采购金额占年度采购总额的83.44%,供应商集中度较高。若主要供应商合作政策发生不利变动,将对公司经营产生不利影响。

业绩持续下滑风险

公司已连续两年出现营收下滑和亏损扩大的情况。若未来行业竞争加剧、供应商政策变化或渠道销售占比持续提高,业绩存在进一步下滑的风险。

新业务发展不及预期风险

公司布局的虚拟数字业务仍处于探索阶段,收入占比较小。若受行业政策等因素影响,新业务可能出现发展不达预期的风险。

信息披露违规风险

公司需严格遵守互联网营销相关监管政策,若发布的营销信息不合规,可能面临行政处罚、违约责任等风险。

整体来看,天地在线2025年业绩持续恶化,尽管现金流状况有所改善,但核心业务萎缩、亏损扩大的趋势仍未扭转。公司需加快业务转型,提升盈利能力,同时高度重视各类风险因素,以保障持续经营能力。投资者应谨慎评估公司未来发展前景,注意投资风险。