6月5日,追觅科技创始人俞浩微博账号遭禁言,长三角某辖区同步启动企业合作专项摸排。受消息冲击,嘉美包装上演“天地板”行情,从开盘涨 7%以上,尾盘急速下挫直至跌停。

而就在前一天晚间,嘉美包装刚发布公告,逐越鸿智要约收购完成,持股比例升至45.01%,俞浩正式成为实控人。

这场历时半年的22.82亿资本运作,在控制权落地的瞬间,迎来了最戏剧性的转折。

1

22亿买壳

2025年12月16日,嘉美包装发布公告,俞浩通过旗下苏州逐越鸿智科技发展合伙企业,以"协议转让+主动要约"的组合拳,斥资约22.82亿元拿下嘉美包装控制权。

交易分两步:第一步,以4.45元/股受让原控股股东中包香港2.79亿股,对价12.43亿元;第二步,发起部分要约收购2.33亿股,对价约10.39亿元。两笔交易完成后,逐越鸿智合计持股可达54.90%。

消息一出,市场沸腾。嘉美包装股价从3.93元一路飙升至最高33.54元,涨幅超过750%。

但嘉美包装的基本面,与股价的疯狂形成了刺眼的反差。

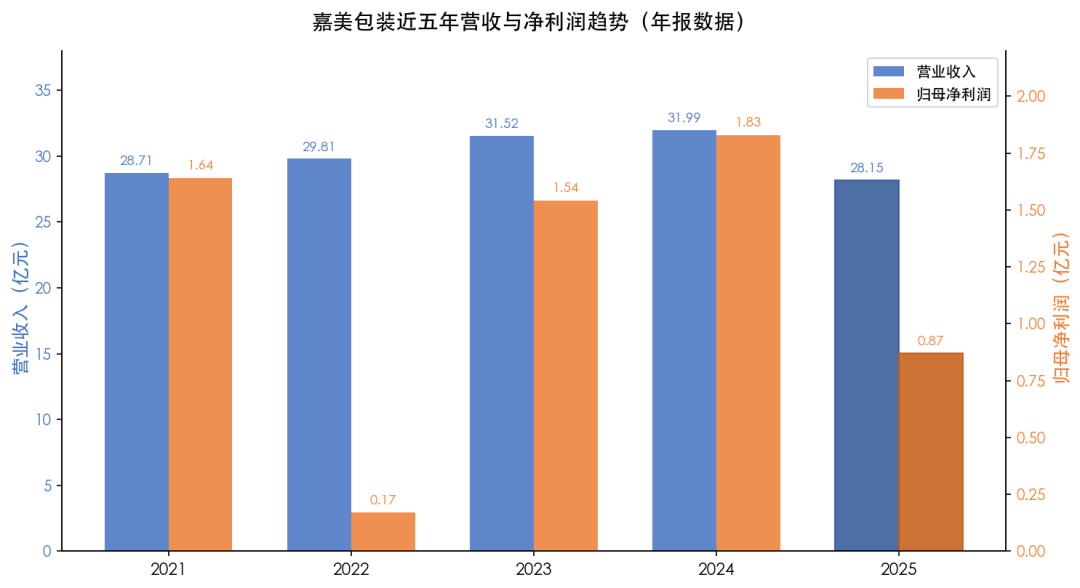

2025年年报显示,营业收入28.15亿元,同比下降12.03%;归母净利润8660.02万元,同比暴跌52.75%;扣非净利润8010万元,同比大降56.32%。毛利率13.44%,低于行业均值;ROE仅3.41%,同比下降4.12个百分点。

公司将业绩下滑归因于饮料行业小年,2025年春节旺季天数较少,礼品消费需求不及预期。

星空君认为,更深层的原因是嘉美包装对单一客户的高度依赖。

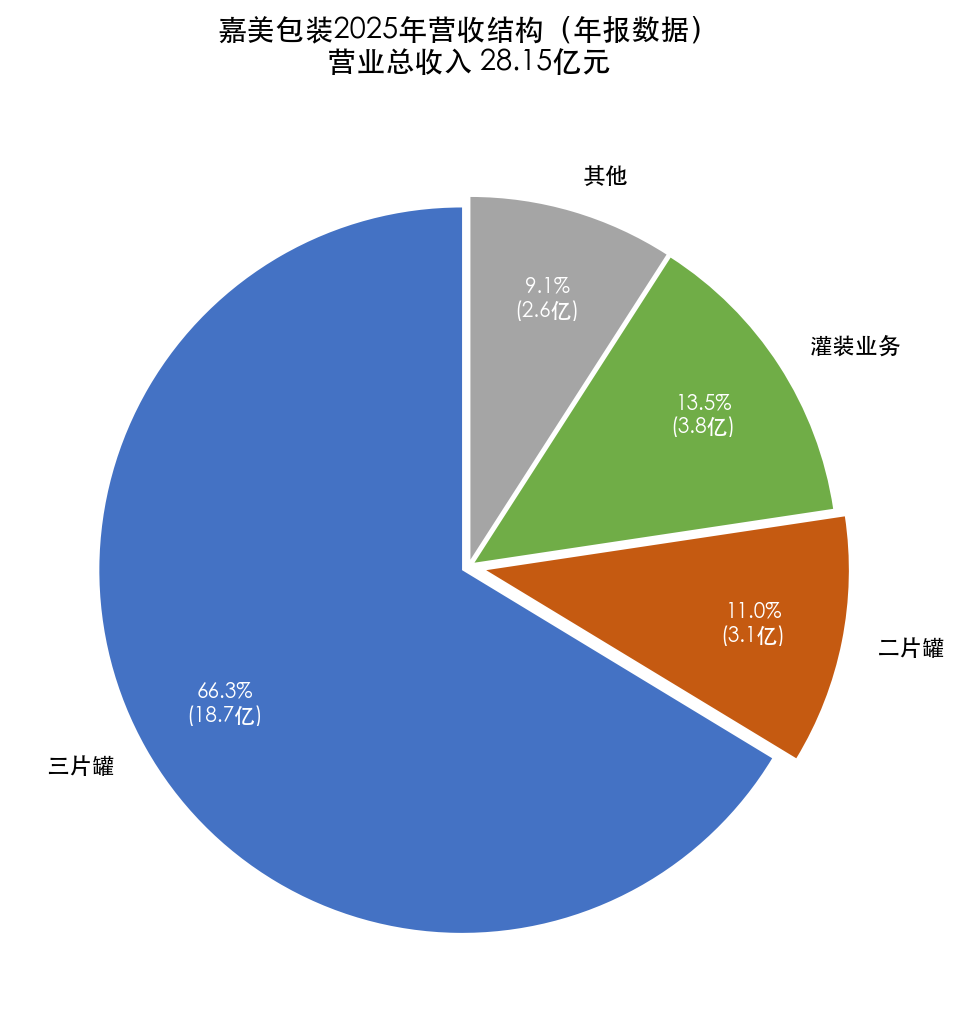

虽然公司声称"第一大客户占比、单一大客户依赖风险显著降低",但从业务结构看,三片罐收入18.67亿元,占总营收66.32%,而三片罐的核心客户正是养元饮品、王老吉、银鹭等传统饮料巨头。这些客户的礼品属性决定了业绩的季节性波动,也决定了嘉美包装的增长天花板。

2

一季报利润暴增432%

2026年4月27日,嘉美包装发布一季报,数据堪称惊艳。

营业收入8.57亿元,同比增长42.31%;归母净利润6693.96万元,同比暴增432.41%;扣非净利润6711.79万元,同比增长430.93%。

星空君认为,这份暴增的含金量,需要理性分析。

第一,季节性因素。2026年一季度是饮料行业的大年,春节旺季订单落在Q1的天数较多,是行业周期性规律所致。2025年Q1营收6.02亿元、净利润仅1257万元,也是小年效应的体现。一季报的暴增,很大程度上是2025年Q1基数较低。

第二,财务费用下降。公司在业绩说明会上明确承认,2026年一季度随着公司可转债转股,财务费用大幅降低,显著提升了公司业绩。这意味着,净利润的增长有一部分来自财务杠杆的降低。

第三,与追觅科技无关。在5月12日的业绩说明会上,面对投资者"一季度业绩大增是否有追觅及俞浩旗下生态企业给的业务"的提问,公司回复:"经向收购方实际控制人发函,回复如下:在俞浩取得上市公司控制权后的36个月内,俞浩及其关联方不会对上市公司进行资产注入,且目前不存在任何资产注入计划。俞浩关联企业在生产经营、核心技术发展等方面独立自主运作、与上市公司业务无关联。"

第四,业务结构隐忧。据公司2025年年报,二片罐业务营收3.11亿元,同比暴跌38%,成为拉低整体营收的主要因素。西南地区营收同比下滑29.96%,华北地区下滑28.21%,仅华南地区实现40.09%的增长。区域和品类的分化,暴露了嘉美包装在传统业务上的结构性弱点。

公司推行的"全产业链饮料服务"平台战略,覆盖果冻汽水、燕麦奶、厚椰乳、椰子水、咖啡等新兴品类,以及新零售、连锁茶饮的自有产品。这些新客户、新市场的增量订单"已形成规模效益、并具有可持续性"。

但星空君想提醒的是,这些新兴品类的订单规模和利润贡献,目前仍不足以对冲传统业务的下滑。2025年营收下降12.03%的事实,已经说明了问题。

3

百万亿美金梦与嘉美的风险

俞浩是谁?

1987年生,江苏南通人,清华大学航天航空学院毕业,2007年成为中国最早的四旋翼无人机开发者。2017年创立追觅科技,从为小米代工吸尘器起步,到2025年前三季度全球扫地机器人市场份额12.4%、位列第三。

但让他出圈的,更多的是他的"发疯式营销"。

1月初,俞浩在朋友圈宣称追觅生态将成为人类历史上第一个"百万亿美元"的公司生态。此后他公开喊话邀请华为余承东加入追觅,放言"一年内超越英伟达""追觅、华为、小米要三分天下"。

俞浩微博禁言与专项摸排等问题的出现,对于嘉美包装而言,意味着什么?

首先,创始人个人IP的风险正在向上市公司传导。

虽然嘉美包装的主营业务与追觅科技"独立自主运作、无关联",但资本市场对实控人的信任,是估值的重要组成部分。

其次,"借壳上市"的预期彻底破灭。

嘉美包装多次公告明确,未来12个月内不改变主营业务,未来36个月内不注入资产、不借壳上市。

俞浩的书面承诺,将"科技赋能"锁死在远期。而追觅科技自身的IPO筹备如果受阻,嘉美包装作为"备选上市平台"的价值也将大打折扣。

第三,要约收购价与现价的巨大鸿沟,暴露了市场的非理性。

逐越鸿智的要约收购价是4.45元/股,而6月5日跌停后的收盘价仍有16.79元,溢价超过277%。