据自媒体“数说的述说”报道,最近在某股份制银行一次公开会议上,一组数据引发了业内广泛关注,该行个人消费贷款中,互联网贷款仅以25%的规模占比,撑起了74%的营收贡献。总结也非常简单直接,互联网贷款已成为银行利润增长的核心引擎,也是差异化竞争的关键抓手。

开甲财经注意到,在该文评论区,有网友点出上述股份制银行为“青岛银行”。根据青岛银行披露的2025半年度报告显示,截至报告期末,该行个人消费贷款184.58亿元,占该行零售贷款总额的24.35%。另据新世纪资信评级报告显示,截至2024年末,青岛银行个人消费贷款占该行零售贷款25.69%。

虽然青岛银行的个人消费贷款规模占零售贷款比例接近25%,但某股份制银行的的个人消费贷款产品不包括个人经营贷款,而青岛银行的个人经营贷款占比近15%。某股份制银行是否为青岛银行不得而知,但并不妨碍小编借此分析一下青岛银行。

公开资料显示,青岛银行成立于1996年11月,2015年12月3日在香港联交所上市,2019年1月16日在深交所上市,为山东省首家上市银行、全国第二家A+H上市城商行,前三大股东分别为海尔集团、意大利联合圣保罗银行、青岛国信集团。青岛银行在山东省内设有17家分行,营业网点超200个,旗下设有青银金租、青银理财两家控股子公司,管理总资产超9000亿元。

青岛银行2025半年度报告披露,截至报告期末,该行资产总额7430.28亿元,较上年末增长7.69%;贷款总额3684.06亿元,较上年末增长8.14%。不良贷款率1.12%,较上年末下降0.02个百分点,拨备覆盖率252.80%,较上年末上升11.48个百分点。

报告期内,青岛银行实现营业收入76.62亿元,同比增长7.50%;实现归母净利润31.52亿元,同比增长16.05%。净利差(生息资产平均收益率-计息负债平均成本率)1.73%,较上年同期下降0.09个百分点;平均总资产回报率(ROE)0.88%,较上年同期上升0.02个百分点。

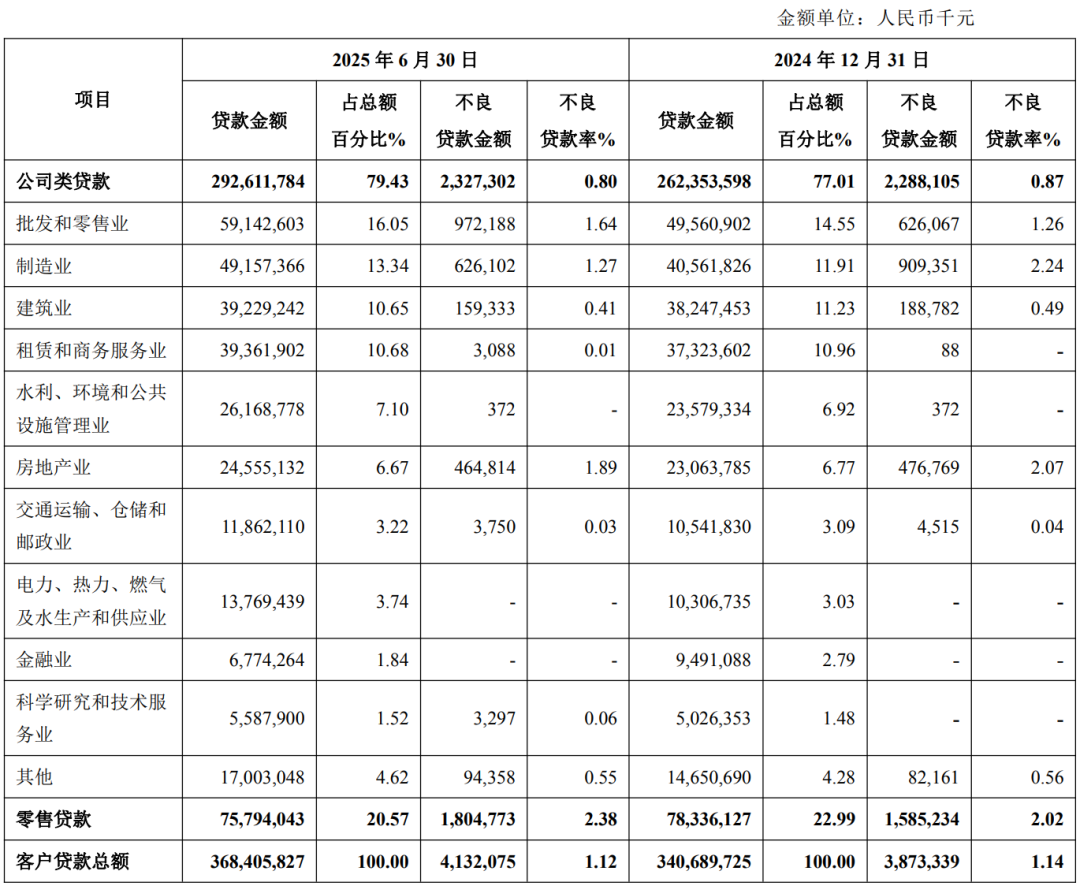

截至2025年6月末,青岛银行公司类贷款2926.12亿元,占贷款总额的79.43%;不良贷款余额23.27亿元,不良贷款率0.80%。其中,房地产业贷款245.55亿元,不良贷款率1.89%,批发和零售业贷款591.43亿元,不良贷款率1.27%。

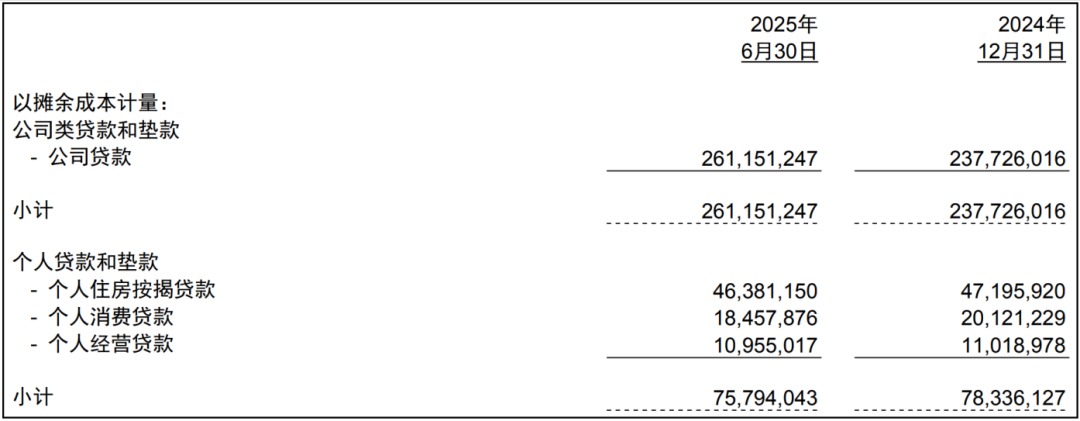

零售贷款(个人贷款和垫款)757.94亿元(含信用卡),占贷款总额的20.57%;不良贷款余额18.05亿元,不良贷款率2.38%。其中,个人住房按揭贷款463.81亿元,个人消费贷款184.58亿元,以及个人经营贷款109.55亿元,分别占零售贷款的61.19%、24.35%以及14.45%。

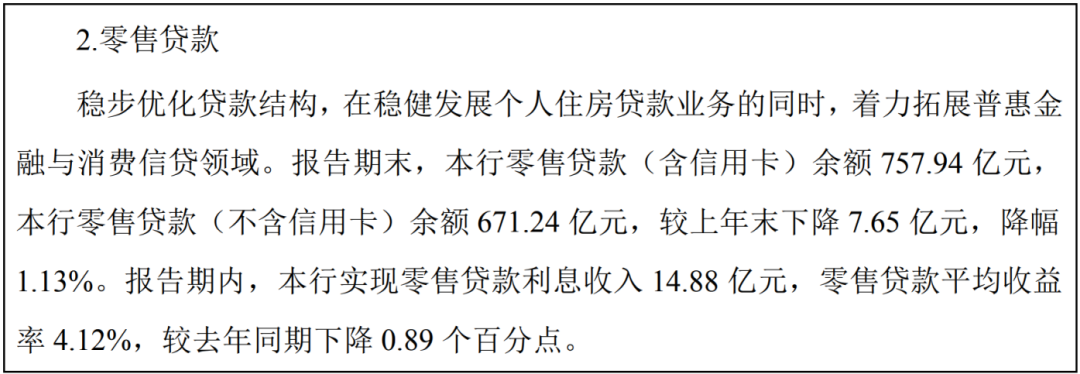

根据半年报披露,报告期末,青岛银行零售贷款(含信用卡)余额757.94亿元,零售贷款(不含信用卡)余额671.24亿元,较上年末下降7.65亿元,降幅1.13%。报告期内,青岛银行实现零售贷款利息收入14.88 亿元,零售贷款平均收益率4.12%,较去年同期下降 0.89个百分点。

根据披露计算,青岛银行零售贷款含信用卡余额与不含信用卡余额相差86.70亿元。然而,根据上下文内容,青岛银行零售贷款(含信用卡)分为个个人住房按揭贷款、个人消费贷款,以及个人经营贷款,信用卡余额只能划入个人消费贷款中。

然而,根据青岛银行半年度报告披露,截至2025年6月末,该行个人消费贷款余额184.58亿元,其中个人互联网贷款余额119.11亿元。据此计算,个人互联网贷款之外的个人消费贷款总计65.47亿元。显然,青岛银行信用卡余额不可能86.70亿元,是小编理解错误还是披露不全?

个人消费贷款方面,青岛银行积极开展互联网贷款经营策略转型,丰富自营“青易融”互联网贷款产品,上线商户贷、农户贷等子产品。报告期末,该行个人消费贷款余额184.58亿元,较上年末下降16.63 亿元,降幅8.27%;其中,个人互联网贷款余额119.11亿元,省内投放占比稳步提升。

新世纪资信发布的评级报告显示,截至2024年末,青岛银行个人经营贷款、个人住房贷款和个人消费贷款占零售贷款余额的比重分别为14.07%、60.25%和25.69%。截至2024年末,该行个人消费贷款余额 201.21亿元,较上年末减少17.22亿元,降幅 7.88%;其中,个人互联网贷款余额124.43亿元,助贷模式发放的个人互联网贷款占比较高。

助贷模式发放的互联网贷款主要通过与第三方平台合作进行导流获客,对部分子产品引入融资性担保公司或保险公司进行增信,获客合作方主要包括字节跳动、度小满等头部互联网平台;增信合作方主要包括:平安财险和平安融易等。此外,青岛银行亦与持牌机构采取联合贷款的方式发放个人消费类贷款。

2025年10月1日起,国家金融监督管理总局发布的《商业银行互联网助贷业务管理办法》(下称“助贷新规”)将正式实施。新规要求商业银行对合作机构实行“白名单”管理,并严禁与名单外机构合作。开甲财经注意到,距离“助贷新规”正式实施不到半个月,但青岛银行暂未披露该行合作的催收机构名单、助贷机构名单。