1月29日,山东城商行“一哥”――青岛银行发布了2023年业绩快报。

快报显示,2023年青岛银行全年实现营业收入124.72亿元,同比增长7.11%;实现归母净利润35.49亿元,同比增长15.11%;青岛银行不良贷款率为1.18%,比上年末下降0.03%。截至2023年末,青岛银行资产总额突破六千亿元,达到6079.85亿元,比上年末增加783.71亿元,增长14.80%。

在银行业息差下行、盈利能力普遍承压的大环境下,青岛银行在2023年业绩表现较为稳健。

而在1月31日,上海新世纪资信评估投资服务有限公司(以下简称“新世纪评级”)又公布了一份《青岛银行股份有限公司2023年绿色金融债券信评级报告》(以下简称《评级报告》),进一步曝光了青岛银行近三年多的业绩情况和互联网贷款等业务的核心数据。

新经济观察团结合该《评级报告》和该行历年年报,总结出青岛银行的业绩走向和近五年互联网贷款业务的发展情况。

01

保持AAA等级,资本充足率低于行业均值

《评级报告》显示,青岛银行的主体信用等级为AAA,评级展望为稳定,债项信用等级为AAA。本次青岛银行的绿色金融债券发行量为80亿元,存续期3年,到期一次还本。

业绩方面,2020-2023年上半年,青岛银行营业收入为105.41亿元、111.36亿元、116.44亿元和63.65亿元,净利润为24.53亿元、29.93亿元、31.68亿元和24.08亿元,总资产分别为4598.28亿元、5222.50亿元、5296.14和5684.01亿元。

截图来源:《评级报告》

监管口径方面,2020-2023年上半年,该行不良贷款率分别为1.51%、1.34%、1.21%和1.14%,不断降低;拨备覆盖率169.62%、197.42%、219.77%和237.34%,不断提高;净息差2.13%、1.79%、1.76%和1.85%,下滑明显;核心一级资本充足率分别为8.35%、8.38%、8.75%和8.79%,资本充足率分别为14.11%、15.83%、13.65%和13.37%。

而根据国家金融监管总局的最新数据,截至2023年末,商业银行拨备覆盖率为205.1%,资本充足率为15.1%,核心一级资本充足率为10.5%。也就是说,截至2023年上半年青岛银行的拨备率高于行业平均值,但资本充足率和核心一级资本充足率均低于行业平均值。

《评级报告》指出,青岛银行的主要优势在于区域业务竞争优势、分支机构布局逐步完

善和资本实力进步增强;主要风险有宏观经济风险、资产质量下行压力和资金业务风险。

02

互联网贷款以助贷为主近五年数据曝光

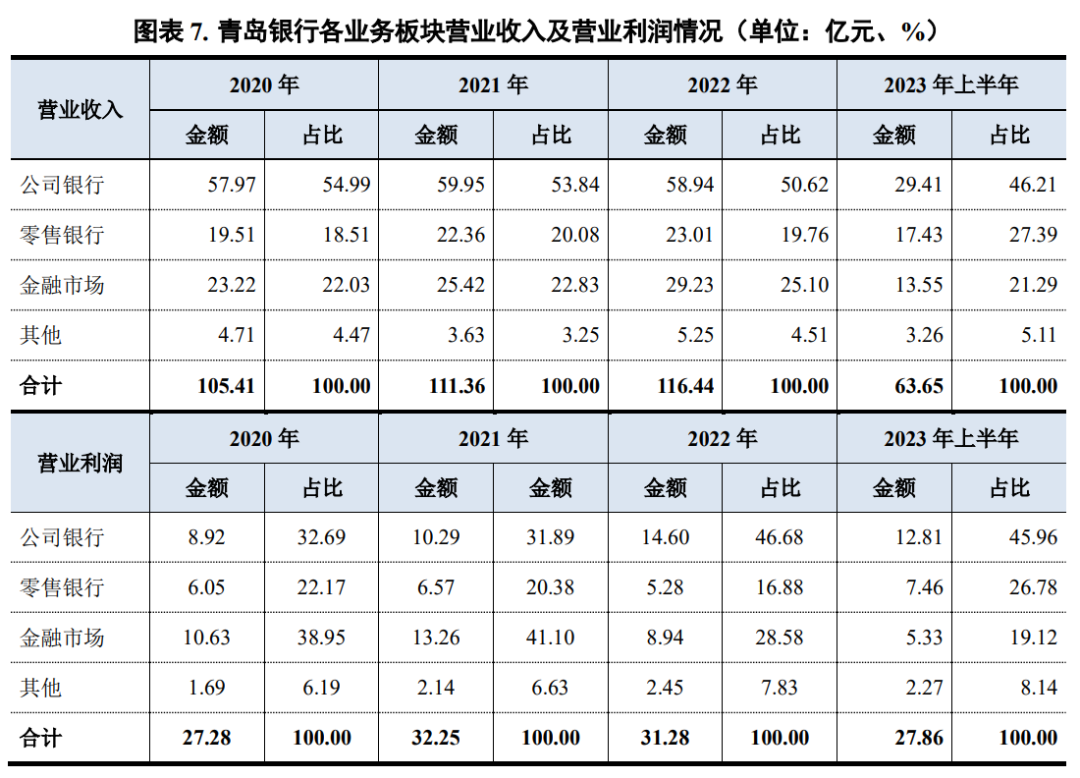

业务方面,青岛银行业务主要包括公司银行、零售银行和金融市场三大板块,其中公司银行业务对该行营收贡献度较高。2020-2023年上半年,公司银行业务在营收中的贡献率分别为54.99%、53.84%、50.64%和46.21%,均在半数左右。

截图来源:《评级报告》

零售银行方面,近年来青岛银行零售业务转型显示一定成效。

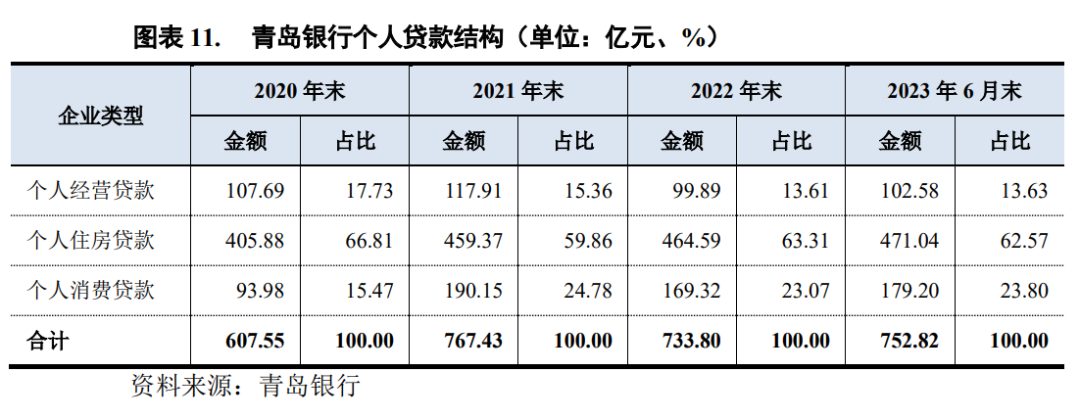

其中,住房贷款是该行个人贷款的最主要来源,报告期内在个人贷款中的占比都在六成左右。而个人消费贷款则是青岛银行个人贷款的第二大来源,报告期各期贡献了15.47%、24.78%、23.07%和23.8%的个人贷款,2021年占比最高。

截图来源:《评级报告》

截图来源:《评级报告》

《评级报告》显示,为拓展零售银行业务空间,除继续加强“接口银行”建设外,青岛银行明确了以消费金融为核心的零售贷款业务转型策略,在进一步加大个人住房贷款业务投入力度的同时,开拓信用卡业务,并开展同互联网公司合作,挖掘消费金融领域的业务机会。

2017 年 10 月,该行同美团点评集团签署战略合作协议,开启“金融+互联网”服务模式的探索。该行加快推进微贷金融业务,加强网贷平台建设,利用网贷平台的大数据获客能力和决策引擎支持,优化该行线上贷款的决策逻辑,提高自动化审贷效率和质量。

《评级报告》指出,青岛银行开展互联网贷款业务主要采用助贷模式,即主要通过与第三方平台合作进行导流获客,对部分子产品引入融资性担保公司或保险公司进行增信,获客合作方主要包括上海淇毓信息科技公司(360集团旗下奇富科技)、重庆三快小额贷款有限公司(美团旗下)、众安在线财产保险股份有限公司和平安普惠融资担保有限公司(平安集团旗下);增信合作方主要包括福州三六零融资担保有限公司、中国平安财产保险股份有限公司、众安在线财产保险股份有限公司和平安普惠融资担保有限公司。

新经济观察团在青岛银行各年度报告及《评级报告》中发现,青岛银行自2019年左右左右开始披露互联网贷款的相关数据。

其中,2019年,青岛银行微贷金融业务累计发放贷款 190.48 亿元,报告期末贷款余额 108.31 亿元,较年初增长 38.50 亿元。其中,为合作品牌企业经销商累计发放贷款 6758 笔,累计放款金额 14.76 亿元;累计发放个人线上小额贷款173.62 万笔,累计发放贷款金额 116.83 亿元。

2020年,青岛银行与国内知名互联网公司合作,开展互联网小额消费贷款、小微企业及个体工商户经营贷款业务,报告期内累计发放贷款 197.67 万笔,放款金额 194.07 亿元,报告期末贷款余额 104.84 亿元,较上年末增长 2.24%。

截图来源:青岛银行2020年报

截图来源:青岛银行2020年报

2021年,青岛银行专门提到了互联网消费贷业务的迅速增长,但未提及互联网贷款的整体数据。

2021年年报显示,该行依托互联网发展消费贷款,年末线上消费贷款余额 100.48 亿元,较上年末增长 61.54亿元,增幅 158.04%,报告期内累计发放线上消费贷款 229 万笔,放款金额 194.88 亿元。

正因如此,2021年青岛银行个人消费贷在个人贷款总量中贡献了24.78%,达到了近几年的最高点。

但同样在2021年,青岛银行频繁强调互联网贷款要以自营为主,且聚焦省内。

2021年,青岛银行推出自营个人互联网信用贷款产品“海融易贷”,该产品的业务受理、风险评估、贷款发放等核心业务环节均由该行自主设计研发。

2022 年,青岛银行互联网贷款共发放 97.01万笔,累计金额 131.74 亿元,截至 2022 年末,该行互联网贷款余额 104.32 亿元,较上年末增加 3.84 亿元。

2023年上半年末,该行互联网贷款余额 104.17 亿元,其中省内余额占比达 92.85%,占比较上年末提升 7.22%。该行稳步发展自营互联网贷款“海融易贷”,2023年上半年末,“海融易贷”累计发放贷款 8658 笔,发放金额 8.47 亿元,业务存量规模 3.04 亿元。

可以看出,2020年前后,青岛银行发力与互联网公司合作的助贷业务,2021年互联网消费贷业务量猛增。同样是在2021年,青岛银行启动自营消费贷产品,但目前的业务量占比较低。截至2023年末,青岛银行的互联网贷款余额与上年末基本持平,在104亿元左右,整体变化不大。

可以看出,青岛银行在互联网助贷业务的发展中较为谨慎,合作机构以头部公司为主。不过,“常在河边站哪有不湿鞋”,在近两年青岛银行的罚单中,也出现了个人贷款资金被挪用、互联网贷款违规等问题。

其中,今年1月5日,金融监督总局青岛监管局行政处罚信息公开表显示,青岛银行因个人经营性贷款“三查”不严导致贷款资金被挪用、信用卡中心违规经营,被罚款90万元。同时,曲世涛时任青岛银行微贷金融中心市场营销室经理,对青岛银行个人经营性贷款“三查”不严导致贷款资金被挪用的违法违规行为负有责任,被监管警告;闫啸东时任青岛银行股份有限公司零售金融总监,对青岛银行信用卡中心违规经营的违法违规行为负有责任,被监管警告。

2023年6月,青岛银行因“向小微企业收取银行承兑汇票敞口承诺费;互联网贷款信息披露不规范、夸大营销”,被罚款52万元。同时,李金增因对该行向小微企业收取银行承兑汇票敞口承诺费一案承担责任,被监管警告;张从民对该行互联网贷款信息披露不规范、夸大营销一案承担责任,被监管警告。

2023年1月,青岛银行被青岛银保监局罚款605万元,多名高管同步被罚,违法违规事实11项,包括“个人贷款资金被挪用进入资本市场;个人线上贷款资金被挪用”等等。

而在2023年,青岛银行还迎来了新任行长,同时还有两名新任副行长。尽管该行2023年业绩发展较为稳健,但面对互联网贷款、个人贷款等业务的合规漏洞,新领导班子仍旧面临挑战。