2012年4月,李占江注册成立了南京越博汽车电子有限公司。2013年,依靠南京市和建邺区拨付的100万元科技创业人才补贴,公司才正式开始运转。公司成立三年还处在亏损的边缘即申报IPO,成立第五年IPO过会,第六年即2018年5月在深交所挂牌上市。

发行价格:23.34元/股,发行数量:1963万股(均为新股,无老股转让),总募集金额:4.58亿元人民币,长城证券作为其IPO保荐机构,收取承销保荐费用2328.56万元。

会计所:致同

律师所:国浩

然而,越博动力上市仅一年就业绩变脸。

一、从“黑马”到“暴雷”:上市前后的魔幻反转,谁在演戏?

2018年5月,越博动力头顶“新能源汽车动力总成系统第一股”的光环登陆创业板时,市场有多疯狂?散户中签率仅0.0156%,股价半个月从26元飙到83元,市值翻三倍。可谁能想到,仅仅一年后,这家“新能源新贵”就露出獠牙――2018年营收腰斩、净利润暴跌77%,2019年直接亏损8.4亿;2022年9月末负债率98.57%,账上只剩442万现金,1年内要还6.6亿债。

股价从83元跌到不足12元,市值蒸发80%,1.5万散户被套牢。但最魔幻的不是暴跌,而是这家公司“上市前是天使,上市后变魔鬼”的反转剧本――上市前三年营收从4220万飙到9亿,净利润从38 9万涨到9425万;上市当年就变脸,次年直接亏穿底裤。问题来了:上市前的“完美业绩”到底是怎么来的?是真的踩中了新能源风口,还是有人精心伪造了“增长神话”?

二、上市前的“完美业绩”:是真增长还是财务粉饰?

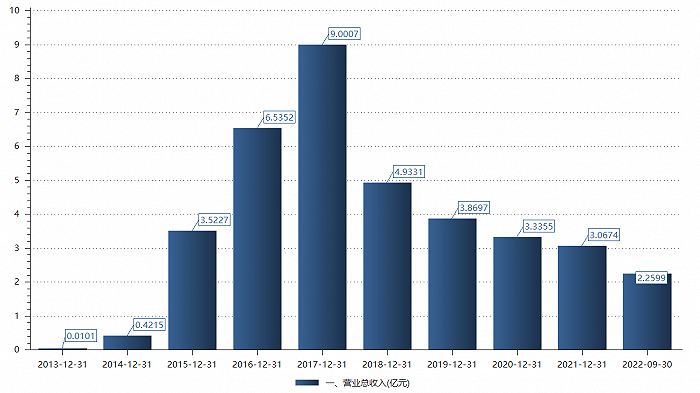

越博动力的招股书,堪称“新能源行业的励志故事”:2012年成立,2014年营收4220万,2015年3.52亿,2016年6.53亿,2017年9亿;净利润从2014年的38 9万,2015年2635万,2016年8186万,2017年9425万――三年时间,营收翻21倍,净利润翻24倍。

但这组数据越“漂亮”,越让人感觉不真实!

首先看现金流。2014年到2017年,越博动力的经营活动现金流净额全是负数,分别是-1322万、-1.16亿、-1.57亿、-1.36亿。要知道,净利润是“纸面财富”,现金流才是企业的“血液”。连续四年现金流为负,意味着公司赚的钱根本没落袋,全变成了应收账款和存货――2017年,应收账款9.62亿,占营收的107%;存货9696万,同比增长107%。

更诡异的是应收账款的账龄。2017年,公司“1年以内”的应收账款高达9.16亿,而当年营收才9亿。这意味着,上市前一年的销售收入里,88%的钱根本没收回来!按常理,车企给供应商结款至少3-6个月账期,但越博动力的客户(比如东风特汽、金旅客车)全是车企,哪来的胆子让供应商“先供货后付款”?除非――这些销售根本不是真实交易,而是为了冲业绩“虚增”的。

再看客户集中度。2015年到2017年,前五大客户贡献了99.8 9%、95.36%、85.24%的营收,其中东风特汽一家占比最高达63.25%。2018年上市后,东风特汽的采购量暴跌,越博动力的营收直接腰斩。这说明什么?越博动力的业绩高度依赖单一客户,而这个客户的订单可能根本不是市场行为,而是“关联交易”甚至“虚假订单”。

最讽刺的是,越博动力在招股书里反复强调“竞争优势显著”“技术壁垒高”,但2017年收购的重庆北奔(亏损企业)却成了拖油瓶。收购前重庆北奔亏损,收购后整合效果不明,反而让公司商誉暴雷――2019年计提商誉减值1.4亿,直接把利润砸成窟窿。

三、中介机构的“勤勉”:收费时勤快,核查时装睡?

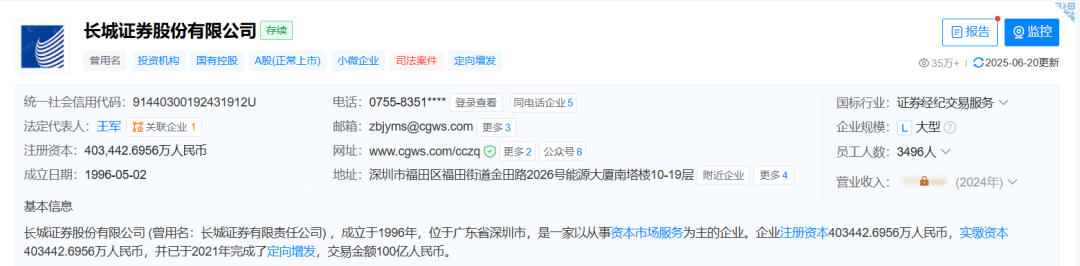

越博动力能带着“问题业绩”过会,离不开三大中介机构的“助攻”:长城证券(保荐机构)、致同会计师事务所(审计)、国浩律师事务所(法律)。

先说保荐机构长城证券。新能源行业是当时的风口,长城证券为了抢项目,可能早就“睁一只眼闭一只眼”。招股书里,越博动力的应收账款、现金流异常、客户集中风险全被轻描淡写,反而重点渲染“政策红利”“技术优势”。更离谱的是,2017年大运汽车和中通客车都披露了“新能源客车补贴退坡40%以上”,但越博动力的招股书只写“补贴退坡20%”,刻意淡化政策风险。这种选择性披露,保荐机构难道没发现?

再看审计机构致同所。2016年和2017年,越博动力的经营活动现金流净额都是-1.93亿,连续两年数据分毫不差――世界上有这么巧的事吗?审计时连最基本的勾稽关系都不核查?2018年年报中,公司称“部分收入确认时点与审计不一致”,调减了1.85亿营收,占当年最终营收的37.5%。但招股书里明明写着“按客户签收或领用确认收入”,这种前后矛盾的会计政策,审计机构是瞎了吗?

最离谱的是法律机构国浩所。越博动力的客户集中度、关联交易、沃特玛联盟的“闭环订单”模式,这些明显存在利益输送嫌疑的问题,法律意见书里只字未提。沃特玛联盟本质是“左手倒右手”的利益共同体,联盟内企业互相采购、虚增业绩,这在新能源行业早就是公开的秘密。国浩所作为专业律所,不可能查不到这些信息,却选择“沉默”――这到底是专业失职,还是利益交换?

四、追责不能停:上市前的造假漏洞谁来填?

证监会对上市后的追责是应该的,但更应该追责上市前的“带病上市”和相关中介机构的失职。

首先,上市前的财务数据涉嫌重大造假。连续四年现金流为负、应收账款占营收超100%、客户集中到“生死与共”,这些数据根本不符合正常企业的经营逻辑。如果证监会能重新核查2015-2017年的财务凭证,很可能发现虚增收入、伪造应收账款的证据――毕竟,连大运汽车都披露“卖车收入不够买越博的动力总成”,越博的“高营收”从哪来?

其次,中介机构必须为“勤勉尽责”买单。长城证券收了几千万保荐费,致同所收了几百万审计费,国浩所收了几百万的律师费,结果呢?韭菜们质疑他们要么是“收费不办事”,要么是“合谋造假”。所以希望证监会彻查,还他们一个清白!

根据《证券法》,中介机构如果出具虚假文件,最高可罚业务收入10倍罚款,相关责任人终身禁业。但现在,这些机构连个“公开谴责”都没收到,这公平吗?

最后,实控人李占江的“清白”该好好查查。李占江靠沃特玛联盟“发家”,联盟背后是华泰汽车、坚瑞沃能等一堆问题企业。越博动力的业绩爆发期,正好是沃特玛联盟“疯狂扩张”的2015-2017年。李占江到底是“新能源天才”,还是“资本玩家”?他和联盟的关系,是否存在利益输送?这些都需要监管部门彻查。

五:别让“带病上市”成为A股的“牛皮癣”

越博动力造假案,不是个案。这些年,A股“上市即变脸”的公司不少,上市前业绩狂飙、上市后直接暴毙。问题的根源,是部分企业和中介机构把IPO当“提款机”,用虚假业绩套现,把风险留给散户。

如果不追究那些在上市前“放水”的人和机构。如果造假成本低、收益高,A股的“垃圾股”只会更多。

彻查越博动力的上市前财务数据,追究中介机构的失职责任,严惩实控人的造假行为――这不仅是对股民的交代,更是对A股市场的“刮骨疗毒”,否则,何来健康高质量资本市场?!