作者:樊志远、邓小路

摘要

■ 投资逻辑

投资逻辑

已到关注公司的关键时点,成为下一个龙头的充分条件已具备。公司为全球PCB龙头,从2025年布局AI PCB的厂商盈利增速在40%以上、公司汽车/服务器业务25H1营收增速达到87%可以看出,AI是行业新的增长风口。我们认为公司具备占领AI领域竞争高地的充分条件:1)技术积累,HDI是行业未来的技术创新点,公司新产线可量产6阶以上HDI产品及SLP产品的产线;2)客户布局,公司背靠全球AI组装龙头鸿海集团,有望深度接触到全球AI项目的核心终端客户;3)扩产加快,公司2025年前三季度的资本开支金额大幅超过了前三年单年投入水平、同比增速达到149%,并且2025年扩产公告频发,彰显公司在AI竞争的决心。

AI板块仍高速成长,带动高多层和HDI产品扩容。根据沙利文研究,人工智能及高性能计算所用PCB市场规模在2024年达到60亿美元,并且预计该领域在2024~2029年仍然会保持20.1%的复合增速,成为所有下游应用领域中增速最高的板块;其中2024年14层以上高多层PCB中AI领域市场规模15亿美元,预计2024~2029年CAGR为21.8%,2024年高阶HDI中AI领域市场规模达到13亿美元,预计2024~2029年CAGR为20.3%。可见AI板块仍然保持高速增长,这也为公司扩张和加速布局奠定了市场需求基础。

消费电子迎来新的创新周期,基础业务增速有望超预期。1)折叠机,苹果公司有望在2026年引领折叠机浪潮;2)AI手机,有望从概念加速迈向规模化落地;3)AI智能眼镜,根据Wellsenn,预计2026年全球AI智能眼镜销量将达到1600万台,增速达到114%。智能化产品PCB的用量将显著增加,公司作为全球率先布局智能消费设备FPC/PCB的核心厂商,已形成覆盖软板、SiP模组与硬板的完整产品线,公司基本业务增速有望超预期。

风险提示

AI需求不及预期风险;大客户依赖风险;汇率变动风险;原材料\能源紧缺及价格上涨的风险;行业变化较快及市场竞争加剧的风险。

+

目录

一、已到关注公司的关键时点,成为下一个龙头的充分条件已具备

1.1、行业已经进入关键竞争阶段,同样也是公司的守擂点

1.2、能否成功守擂?技术和客户布局贴合发展趋势,扩产发力补齐竞争充分条件拼图

二、AI板块仍在高速成长和技术迭代通道,消费电子来到创新起点

2.1、AI板块仍高速成长,带动高多层和HDI产品扩容

2.2、折叠机/AI手机/智能穿戴来到新的创新周期,公司基础业务增速有望超预期

三、、风险提示

3.1、AI需求不及预期风险

3.2、大客户依赖风险

3.3、汇率变动风险

3.4、原材料\能源紧缺及价格上涨的风险

3.5、行业变化较快及市场竞争加剧的风险

正文

一、已到关注公司的关键时点,成为下一个龙头的充分条件已具备

1.1、行业已经进入关键竞争阶段,同样也是公司的守擂点

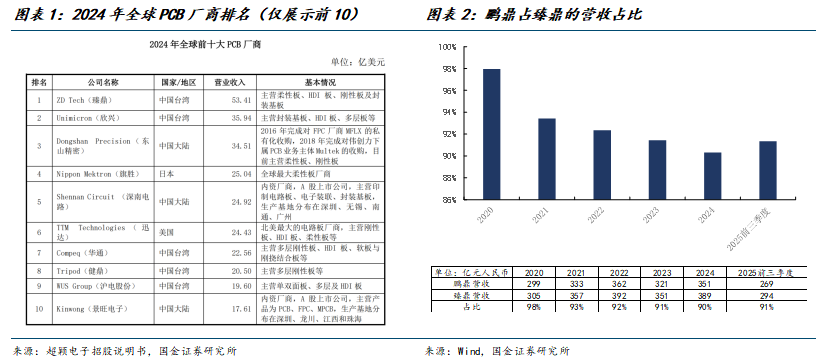

公司成立于1999年4月29日,是全球PCB行业的龙头厂商,根据Prismark的统计,公司母公司臻鼎在2024年全球PCB排名中排名第一(公司是臻鼎旗下主要的PCB厂商,2024年公司占臻鼎的营收比例为90%),可见公司是PCB行业的传统龙头。

公司成为传统龙头的原因是站住了上一个电子行业风口。公司业务主要集中在消费电子相关的PCB产品,根据公司披露,公司通讯用板和消费电子及计算用板的合计营收占比保持在94%以上,其中通讯用板主要用于手机类产品、消费电子及计算用板主要用于电脑及可穿戴产品。

从公司产品结构,可看出公司是凭借在消费电子领域竞争取胜而成为行业龙头厂商的,进一步看,公司的第一大客户的营收占比高达82%(2024年),根据公司招股说明书可知公司的第一大客户为美国苹果公司,是全球知名智能消费电子终端厂商,是上一轮电子行业发展浪潮——移动终端快速渗透——中的优胜者,由此可见公司成为全球第一大PCB厂商的核心在于绑定了上一轮电子行业快速发展的核心客户。

本轮风口为服务器类型产品。本轮风口主要集中在高速通信领域,其中代表性产品为AI服务器。

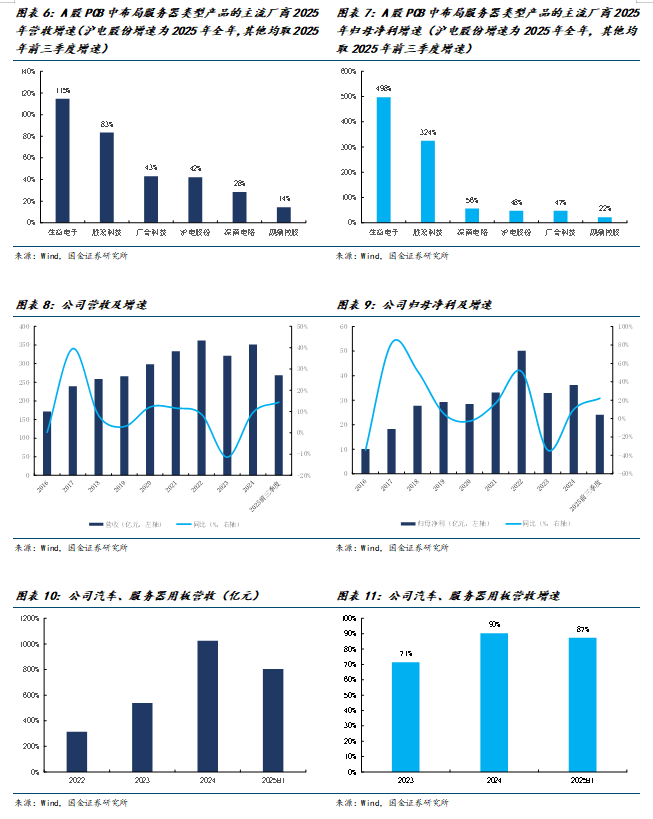

部分抢先布局的PCB厂商已受益。从2025年的业绩表现来看,众多PCB厂商已经享受到AI所带来的PCB增长红利,从数据可以观察到服务器相关布局较多的PCB厂商在2025年实现了超过40%的盈利增速,其中生益电子和胜宏科技更是在2025年前三季度盈利端实现了超过300%的同比增速,体现了AI对于行业的影响。反观2025年公司的业绩情况,无论是营收还是归母净利润,增速都未达到30%,虽然公司汽车、服务器用板业务保持超高增速,但由于营收占比较低,对公司的增速贡献有限。

竞争已到关键时间点。行业内多家PCB公司已经在业绩上体现AI的影响,这会使得整个行业都清楚认识到AI领域的发展机会,从而会有更多厂商参与到AI浪潮的竞争中,公司也是其中一员,对于公司来说当前已经来到关键的时间点,因为AI在过去虽然增速快但需求体量有限,现如今已经有多家PCB厂商的业绩体现出AI具有巨大需求潜力,公司如若再不加大AI领域的投入和参与度,则会被其他竞争者甩开,那么公司在全球PCB中的龙头地位将会动摇,可以说当前已经来到公司在行业竞争的守擂点。

1.2、能否成功守擂?技术和客户布局贴合发展趋势,扩产发力补齐竞争充分条件拼图

公司作为全球PCB龙头厂商,具有显著的积累优势,我们认为在愈演愈烈的AI竞争中,公司能够凭借积累的技术能力和客户布局脱颖而出,具体来看:

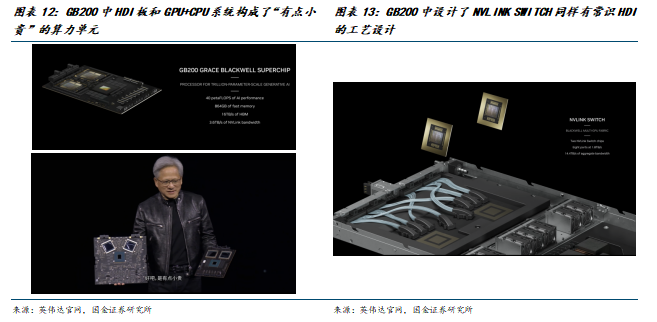

1) AI领域开始加大对HDI这一PCB行业传统技术的应用,最为典型的代表就是英伟达GB200的产品中不仅在算力层使用了HDI工艺,同时在象征着高带宽、以往都采用高多层PCB的连接层也引入了HDI工艺,这预示着行业的技术发展方向。公司在HDI领域有较深的积累,以往HDI公司主要用于消费电子领域,公司作为消费电子龙头,在量产经验中已经具备生产3-8阶产品的能力,尤其在高阶HDI产品及SLP产品方面拥有领先的技术与量产能力,2024年年末投产的淮安三园区一期工程已经是可以量产6阶以上HDI产品及SLP产品的产线,这一能力已经与当前量产AI相关PCB的厂商旗鼓相当,可见公司依靠多年的积累已经在技术能力上做好了在AI领域竞争的能力。

2)公司的第一大股东为美港实业,截至2025年9月30日,该股东持股比例高达66.19%,而美港实业的最终控制方为臻鼎科技控股股份公司,臻鼎科技的第一大股东为Foxconn(Far Bast),而Foxconn是鸿海集团的全资子公司。鸿海集团作为全球电子组装的空头公司,深度参与了海外AI的组装项目,具备深厚的客户基础。我们认为在这样的关系网下,公司有望深度接触到全球AI项目的核心终端客户,加速在AI领域的布局。

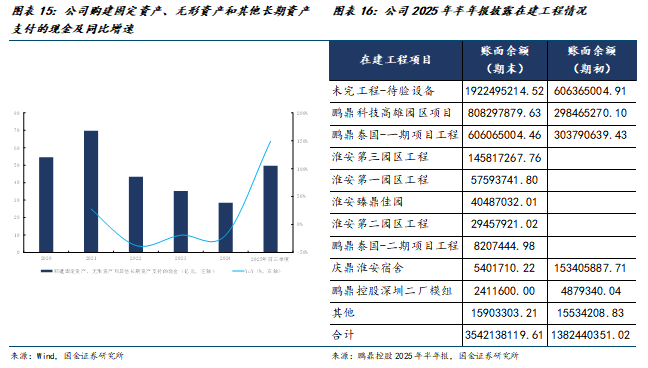

3)加大资本开支,频发扩产公告奋起直追。公司要想攻占AI领域,除了具备技术能力和客户积累,同样需要通过扩产来保证自身的供应优势,从公司披露的现金流量表的“购建固定资产、无形资产和其他长期资产支付的现金”项目可看到,公司在2025年已经加快了资本开支的投入,2025年前三季度的资本开支金额大幅超过了前三年单年投入水平、同比增速达到149%,直逼2021年投入最高点水平。从公司2025年半年报披露的在建工程也能看到公司有多个扩产项目正在进行中,并且在2025年8月、12月分别发布了“淮安园区投资计划”和“2026年泰国园区投资计划”,频发扩产公告彰显了公司加快产能扩张、在AI领域增添竞争筹码的决心。

综上,我们认为本轮PCB行业的爆发式需求主要集中在AI领域,当前已经进入AI领域竞争加剧的时间节点,对于公司来说当前正式关键的布局时期;在此背景下,公司的HDI技术在行业内具有领先地位和公司背靠全球AI组装龙头鸿海集团的客户关系,加之公司开始加速进行产能布局,我们认为公司在AI领域有望奋起直追、成为下一个受益于AI需求的核心供应商。

二、AI板块仍在高速成长和技术迭代通道,消费电子来到创新起点

2.1、AI板块仍高速成长,带动高多层和HDI产品扩容

全球PCB市场在人工智能领域的强劲增长主要来自于北美云计算厂商在AI方面的资本开支爆发所驱动,根据沙利文研究,人工智能及高性能计算所用PCB市场规模在2024年达到60亿美元,并且预计该领域在2024~2029年仍然会保持20.1%的复合增速,成为所有下游应用领域中增速最高的板块,也显著高于同时期全球PCB复合增速(4.6%)

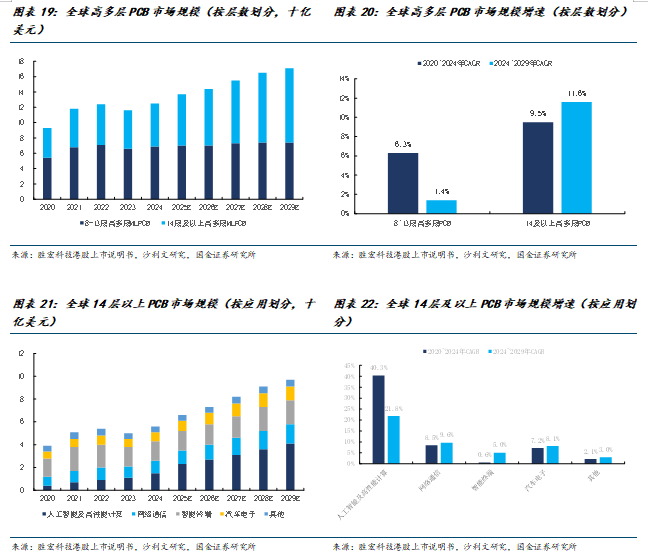

随着AI等应用领域对高多层板的信号完整性以及散热性能等提出更高要求,14层及以上高多层PCB的需求日益增长,根据沙利文研究,全球高多层PCB市场规模从2020年的93亿美元增长至2024年的125亿美元,并且预计2024~2029年高多层PCB市场规模将达到171亿美元,复合增长率达到6.5%;其中14层及以上高多层PCB在2024年达到56亿美元,2020~2024年复合增速为9.5%,2024~2029年的增速将进一步加快至11.6%。

从下游分布来看,14层及以上高多层板的增长主要由AI带动,2024年56亿美元14层及以上高多层PCB中AI领域市场规模达到15亿美元,2020~2024年复合增速为40.3%,并且预计2024~2029年复合增速为21.8%。

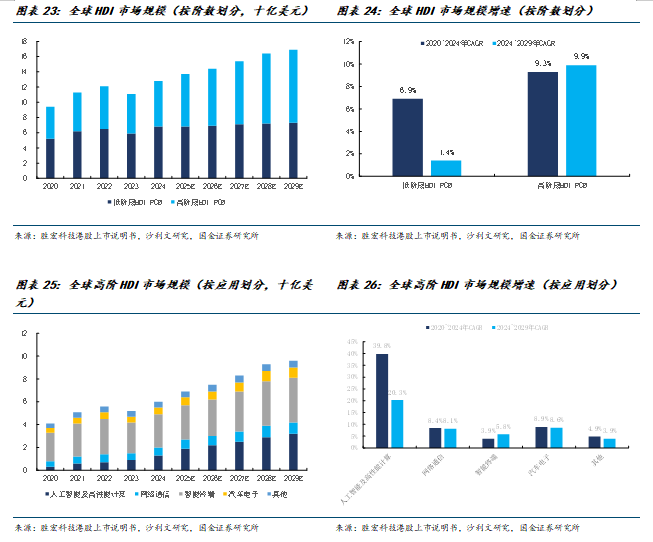

高阶HDI正日益广泛应用于AI等高端领域,进一步推动HDI技术创新,同时也拓宽了HDI的市场空间和应用价值。根据沙利文研究,全球HDI市场规模从2020年的94亿美元增长至2024年的128亿美元,并且预计2024~2029年HDI市场规模将达到169亿美元,复合增长率达到5.7%;其中高阶HDI在2024年达到60亿美元,2020~2024年复合增速为9.3%,2024~2029年的增速将进一步加快至9.4%。

从下游分布来看,高阶HDI的增长主要由AI带动,2024年60亿美元高阶HDI中AI领域市场规模达到13亿美元,2020~2024年复合增速为39.8%,预计2024~2029年复合增速为20.3%。

2.2、折叠机/AI手机/智能穿戴来到新的创新周期,公司基础业务增速有望超预期

公司当前业务占比中FPC的比例最高、多用于消费电子领域,因此消费电子领域创新将奠定公司成长逻辑。我们认为当前已经来到了消费电子创新周期的关键时期,相继会有折叠机、AI手机和智能穿戴引领创新所带来的消费电子增长。

以折叠机为代表的中高端手机占比持续提升,单机板价值有望进一步提升。苹果首款折叠屏iPhone预计于2026年推出,对公司FPC业务具有显著带动作用。折叠屏手机双屏幕之间的连接依赖于柔性FPC,摄像头数量的提升增加了FPC的用量,同时对FPC可弯折次数提出更高要求。公司作为苹果最大FPC供应商,将直接受益于折叠屏iPhone带来的增量需求,进一步巩固其在高端消费电子软板市场的领先地位。

根据Canalys,2026年或成为折叠屏市场复苏的关键年。Canalys认为,苹果2026年折叠机新品可望为折叠机市场带来真正的主流化契机,也为智能型手机产业注入新一波创新动力。公司凭借领先的研发实力、稳定优质的产品质量以及大批量供货并及时交付的能力,已与华为、OPPO、VIVO等客户建立了良好合作关系,是折叠手机核心供应商。随着这些品牌在折叠机市场的持续扩张与产品迭代,公司FPC业务也将同步受益于来自安卓阵营的增量需求,进一步巩固其在全球折叠机产业链中的核心供应商地位。

豆包AI手机的发布是AI手机从概念加速迈向规模化落地的突破性实践。2025年12月1日,字节跳动推出豆包手机助手技术预览版,中兴通讯宣布发售首款搭载该手机助手的工程样机努比亚M153,发售一天后即售罄。豆包手机助手支持通过系统语音、侧边AI键、智能耳机唤醒,能直接读取屏幕内容,且可以跨应用调用服务。以购物场景为例,原型机演示视频中,除支付环节需用户手动确认外,调用APP、检索信息、下单商品等流程均可交由AI自动执行。我们认为,豆包AI手机不仅是单一产品的创新,更是推动AI手机与AI PC产业进入标准化、实用化新阶段的重要里程碑。

AI手机需要更强大的处理器、更高效的散热系统以及更复杂的电路设计,以满足AI模型的运行要求,从传统的连接器、摄像头模组到新型的AI传感器和芯片,FPC的用量显著增加。因此,随着AI手机的渗透率提升,FPC的需求将进一步扩容。

2025年AI眼镜、XR新品密集发布。据VR陀螺不完全统计,截至2025年12月2日,2025年全球已正式亮相、发布或开启销售的相关设备数量已达77款,涵盖AI音频眼镜、AI拍摄眼镜、AR眼镜、XR眼镜及VR/MR头显等多个品类(以品牌系为主,不含ODM/OEM解决方案)。具体来看,AI音频眼镜8款,AI拍摄眼镜25款,AI+AR眼镜23款,XR眼镜11款,VR/MR头显10款。

AI更是加速智能穿戴的渗透,根据维深Wellsenn XR,2025年Q4全球AI智能眼镜销量450万台,同比增长近500%,Q4 销量增长主要来自Meta旗下Ray Ban、oakley智能眼镜的增长,销量376万台,第四季度Rokid、夸克、小米等AI眼镜也贡献一定增量,全志V821方案等低价AI拍摄眼镜开始出货销售,贡献了40万台销量。2025年AI智能眼镜销量746万台,全年Meta 实现超600万、小米16万销量,华强北白牌AI眼镜贡献超50万台销量,预计2026年全球AI眼镜销量达1600万台,AI眼镜行业仍处于基数低、高速增长的中早期阶段,预计AI音频和AI拍摄眼镜仍是销量的主要贡献。

公司作为率先覆盖智能穿戴设备FPC/PCB的厂商,已形成覆盖软板、SiP模组与硬板的完整产品线,随着智能穿戴设备产品频出、渗透率提升,公司基本业务增速也有望提升。

三、风险提示

3.1、AI需求不及预期风险

公司当前加码AI PCB领域,包括技术布局、客户拓展和扩产方向,在我们的盈利假设中也隐含了AI相关业务的高速增长;当前AI向上发展趋势是市场的一致预期,但对AI发展的增速存在较大争议,一方面以DeepSeek为代表的模型公司通过模型的设计变化来降低算力的耗用,另一方面海外云计算厂商的算力token数消耗量仍然在快速增长,并且以OpenClaw为代表的AI Agent应用的崛起使得AI应用在个人消费中快速渗透,有望进一步打开AI硬件的市场空间,因此当前AI需求仍然存在不确定性。如若AI需求发展不及预期,则公司当前的布局将无法达到预期回报,导致盈利不及预期。

3.2、大客户依赖风险

根据公司2024年年报,公司服务的第一大客户的营收占比高达81.94%,可见公司当前的业务高度集中于某单一大客户;如若该大客户的业务出现超预期的不利变化,则也会影响公司的业务和盈利水平,存在较大的大客户依赖风险。

3.3、汇率变动风险

公司主要客户及供应商为境外企业,公司出口商品、进口原材料主要使用美元结算,导致公司持续持有较大数额的美元资产(主要为美元货币资金和经营性应收项目)和美元负债(包括经营性负债、银行借款、其他借款)。随着生产、销售规模的扩大,公司原材料进口和产品出口金额将不断增加,外汇结算量将继续增大。目前,受多重因素影响,外汇市场存在较大的不确定性,因此公司仍然面临汇率波动的风险。

3.4、原材料\能源紧缺及价格上涨的风险

公司的PCB产品以电子零件、铜箔基板、钢片、背胶、覆盖膜、金盐、半固化片、油墨、铜球和铜粉等为主要原材料,原材料价格的波动将对公司产品的毛利率水平产生一定影响;同时公司生产中需要大量电力,电力供应及电力价格亦受能源供应及能源价格波动影响。全球地缘政治冲突以及气候变化日益恶化,引发了全球能源及大宗商品市场价格的波动,原材料及能源价格存在一定的不确定性,公司可能面临原材料、能源价格上涨的风险。

3.5、行业变化较快及市场竞争加剧的风险

公司产品的主要下游领域为通讯电子、消费电子及计算机产品,其具有时尚性强,产品性能更新速度快,品牌多的特点,而消费者对不同品牌不同产品的偏好变化速度较快,导致不同品牌的产品市场占有率的结构变化周期相对短于其他传统行业。如公司主要客户在市场竞争中处于不利地位、公司的技术及生产能力无法满足客户新产品的要求或客户临时变更、延缓或暂停新产品技术路线,或公司无法及时开发新客户,公司业绩将受到不利影响。