来源 :西部证券研究发展中心2025-04-17

事件

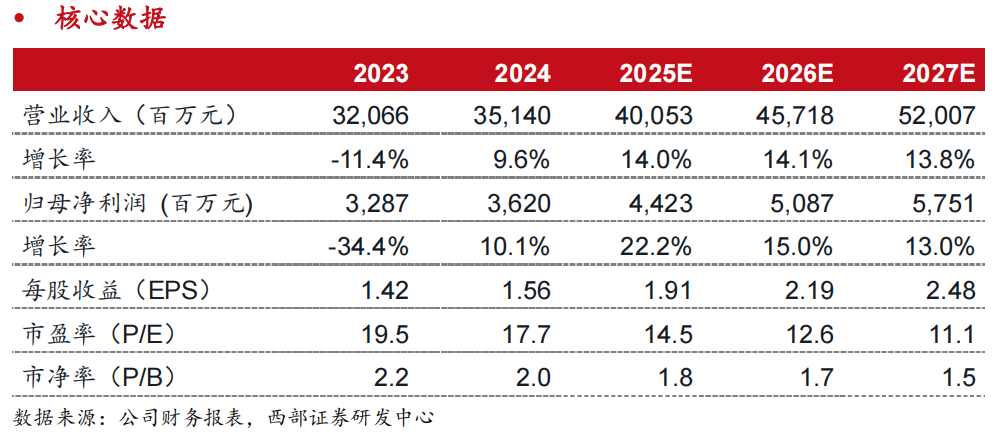

公司发布2024年度报告。24年公司实现营业收入351.4亿元,同比增长9.6%;归母净利润36.2亿元,同比增长10.1%;扣非归母净利润35.3亿元,同比增长11.4%。全年公司毛利率为20.8%,净利率为10.3%。

核心结论

・受益端侧AI浪潮,PCB业务多点开花,协同增长。

收入层面,公司“云、管、端”AI全链布局卓有成效。24年主要增量,1)消费电子及计算机用板业务营收97.54亿元,同比+22.3%,其中AI端侧类产品占比超45%;2)汽车\服务器用板营收10.3亿元,同比+90.3%。年内,AI服务器销售收入高增,智能汽车领域雷达运算板、域控制板、汽车雷达高频领域产品实现量产出货。利润层面,公司利润稳健,24年毛利率略下滑,主要系产品成本结构变化所致。

・经营情况优化,积极进行产能扩张。

截至24年底,公司净现金达100亿元,应收账款周转天数为62天,同比减少9天、存货周期天数为42天,同比减少5 天,整体保持在行业较好水平。24年,公司淮安三园区高阶HDI及SLP项目一期工程已顺利投产,二期工程正在建设中;高雄园区高端软板产能也建设完毕在小批量试产。预计泰国园区建设项目于25年5月建成,下半年有望小批量投产。公司25年规划资本开支50亿元,较24年增长75.8%,充分彰显发展信心。

・深化布局AI端侧PCB,公司未来成长动力充足。

1)消费电子方面,公司作为PCB龙头,有望充分受益于苹果本轮端侧AI及折叠屏创新。一方面Apple intelligence对硬件要求升级,有望拉动FPC及SLP整体价值量提升。另一方面,折叠屏手机对FPC的用量及形态均有更高要求,相比直板机有望量价齐升。2)AI服务器方面,公司目前已成为AMD等核心客户供应商,服务器主力量产产品板层已升级至16~20L以上。公司泰国园区主要定位AI服务器,预计2025 年下半年认证打样,持续打开公司未来成长空间。3)车用PCB方面,公司通过国际Tier1车厂认证,积极把握智能驾驶带来的业务机会。

投资建议

公司是PCB行业龙头企业,积极扩展AI服务器/汽车业务,成长动力充足。我们预计鹏鼎控股2025-2027年营收分别为400.53、457.18、520.07 亿元,归母净利润分别为44.23、50.87、57.51亿元。我们持续看好公司未来业务拓展以及业绩增长,维持“买入”评级。

风险提示

下游需求不及预期,端侧 AI 发展不及预期,宏观经济不及预期

西部证券―投资评级说明

分析师声明

免责声明

研究报告来源

证券研究报告:《鹏鼎控股2024年年报点评--深度把握端侧 AI 浪潮,产能扩张节奏加快》

对外发布时间:2025年4月16日

对外发布机构:西部证券研究发展中心

参与人员信息:

分析师:郑宏达

执业编号:S0800524020001

邮箱:zhenghongda@research.xbmail.com.cn

分析师:卢宇程

执业编号:S0800525040002

邮箱:luyucheng@research.xbmail.com.cn

联系人:徐乙苒

邮箱:xuyiran@research.xbmail.com.cn