在银行业整体承压的2024年,郑州银行交出了一份看似稳健的财报,资产规模突破6700亿元,存贷款增速均超7%,不良率微降,拨备覆盖率提升。但穿透这些表面光鲜的指标,一组异常数据引发关注――在税前利润增长2.69%的情况下,净利润增幅仅0.21%,两者增速差创近五年新高。

更值得警惕的是,所得税费用异动揭示出利润调节痕迹,净利息收益率36BP的断崖式下跌,以及逾期贷款激增31.8%的资产质量警报,共同勾勒出一家区域银行在利率市场化、风险出清周期与资本约束收紧三重挤压下的生存困境。

当传统"以量补价"模式遭遇风险递延的隐性反噬,这份乍暖还寒的财报,实则是中国中小银行转型阵痛的典型样本。

税费异动折射盈利质量恶化

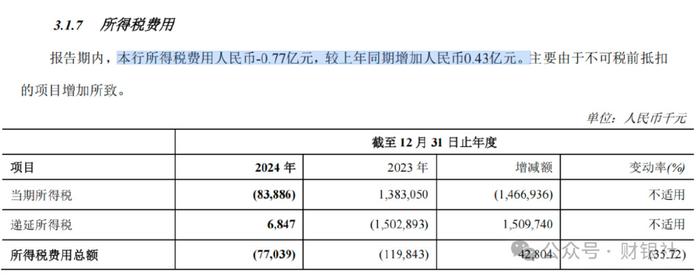

郑州银行2024年财报显示,所得税费用从2023年的-1.19亿元变动至-0.77亿元,绝对值减少4,280万元。表面上看,税负降低对净利润形成正向贡献,但结合利润表深层结构分析,这一现象恰恰暴露了银行盈利能力的根本性缺陷。

从损益结构观察,该行2024年实现税前利润17.86亿元,同比微增2.69%,但净利润仅录得18.63亿元,同比增幅0.21%。

这种"增收不增利"的异常现象源于递延所得税资产的大幅计提,当期所得税费用为-0.83亿元,而递延所得税调整带来0.68亿元正向影响。

这表明郑州银行通过确认递延所得税资产调节利润,实则反映资产质量恶化导致税前利润虚高。

更值得关注的是核心盈利指标的衰退。利息净收入同比剧降11.71%,差从2.08%收缩至1.72%,在生息资产规模扩张7.24%的背景下,净利息收益率却下降36BP。

具体拆解来看,贷款平均收益率从4.74%降至4.17%,其中公司贷款收益率下降65BP至4.51%,票据贴现收益率更是缩水45BP至1.42%。这与该行2024年贷款规模增长7.51%形成鲜明反差,显示信贷投放陷入"以量补价"困境。

存款成本率仅从2.25%微降至2.17%,但存款结构恶化显著,高成本定期存款占比从37.85%攀升至46.66%,活期存款占比则从23.73%收缩至18.31%,

这种存款定期化趋势与央行降息周期背道而驰,揭示客户基础薄弱导致的议缺失。

非利息收入虽同比增长30.34%,但细究其构成,投资收益贡献18.34亿元,其中以公允价值计量金融工具收益达13.44亿元,这种高度依赖市场波动的收益模式难以持续。

反观体现银行服务能力的手续费及佣金净收入同比下降18.42%,理财、承销等中间业务收入全面收缩,显示其收入结构存在严重脆弱性。

资产质量的"表内美化"与风险递延危机

尽管财报显示不良贷款率从1.87%微降至1.79%,拨备覆盖率提升至182.99%,但多项预警指标揭示风险正在加速累积。

逾期贷款余额增长31.8%至195.38亿元,逾期率攀升0.93个百分点至5.04%,其中1年以上逾期贷款激增51.4%至62.95亿元,显示风险处置效率低下。更需警惕的是,90天以上逾期/不良贷款比率达到117%,远超行业平均水平,表明不良认定存在放松迹象。

房地产贷款不良率高达9.55%,较2023年的6.48%大幅上升,考虑到该行业贷款占比从8.09%压缩至5.73%,实际风险敞口被规模收缩部分掩盖。

建筑业贷款不良率攀升46BP至1.46%,且存量贷款中抵质押率不足15%,风险缓释能力薄弱,个人消费贷款虽不良率仅0.77%,但余额同比增长38.97%,在经济下行周期中这类无抵押信贷的违约滞后效应尚未充分显现。

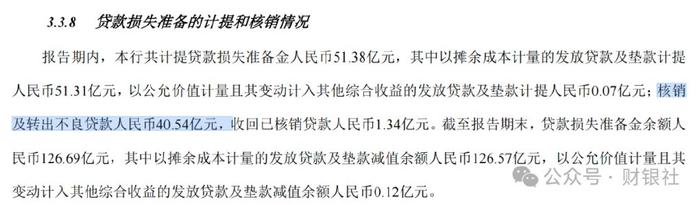

全年减值损失71.83亿元,同比下降11.04%,但核销转出不良贷款40.54亿元,相当于当年计提额的56%。拨备覆盖率提升主要依赖不良贷款分母收缩,而非拨备池的实质增厚。

若按照银保监会要求的130%拨备覆盖率下限计算,当前拨备超额部分仅能支撑约30亿元的新增不良,风险抵御空间有限。

资本充足率持续承压与业务扩张的囚徒困境

郑州银行的资本困境在2024年进一步加剧,核心一级资本充足率从8.90%降至8.76%,距离监管底线仅余126BP;一级资本充足率下降32BP至10.81%,资本充足率下滑32BP至12.06%。这一趋势与风险加权资产增速9.5%形成鲜明对比,揭示内生资本补充能力衰竭。

财报显示,2024年郑州银行贷款总额增长7.51%至3,876.9亿元,其中公司贷款增长6.11%,个人贷款增长8.09%。按现行资本管理办法测算,每新增100亿元贷款需消耗约8-10亿元核心资本。

以摊余成本计量的金融投资激增24.66亿元至1,474.17亿元,这类资产的风险权重普遍在100%-150%之间,显著高于贷款平均权重。

利率风险敞口增加导致市场风险RWA占比提升,年报披露利率风险敏感度缺口扩大,1年期重定价缺口达-156亿元,加剧资本消耗。

内生资本积累方面,ROE仅3.21%,扣除分红后留存收益对资本的贡献微乎其微。外源性补充渠道中,2024年未实施股权融资,依赖发行二级资本债补充6.24亿元,但这类工具无法提升核心资本。

更严峻的是,当前市净率(PB)仅0.3倍,股权融资可行性极低,陷入"资本不足―估值折价―融资困难"的恶性循环。

按照现行增速测算,若2025年风险加权资产继续以8%的速度扩张,核心一级资本充足率将跌破8%。考虑到2024年起实施的《商业银行资本管理办法》对房地产、地方政府融资平台等领域的风险权重上调,实际资本消耗可能超预期。

在刀刃上寻找平衡

郑州银行的财务数据揭示了一个残酷现实,传统规模驱动模式已走到尽头。在息差持续收窄、风险成本上升、资本约束强化的三重压力下,唯有通过深度改革实现"风险-收益-资本"的再平衡。

管理层需要以壮士断腕的决心压缩低效资产、重建客户关系、创新服务模式。监管机构则应给予差异化政策支持,在MPA考核、资本补充工具审批等方面给予弹性空间。

对于投资者而言,需清醒认识报表数据背后的风险传导机制,在估值模型中充分纳入迁徙率、资本缺口等隐性因子。城商行的转型从来不是坦途,但唯有直面矛盾、刀刃向内,才能在区域金融生态重构中找到新生之路。