郑州银行今年追债有点忙。湘财Plus统计发现,该行已先后卷入4起巨额金融借款纠纷案,涉及贷款本金超过28亿元,超过前三季度的净利润。

尽管4场官司全都赢了,追偿却并不容易。该行此前表示,下半年将严控风险资产增量,严防资产质量劣变,持续加大不良资产清收处置力度。

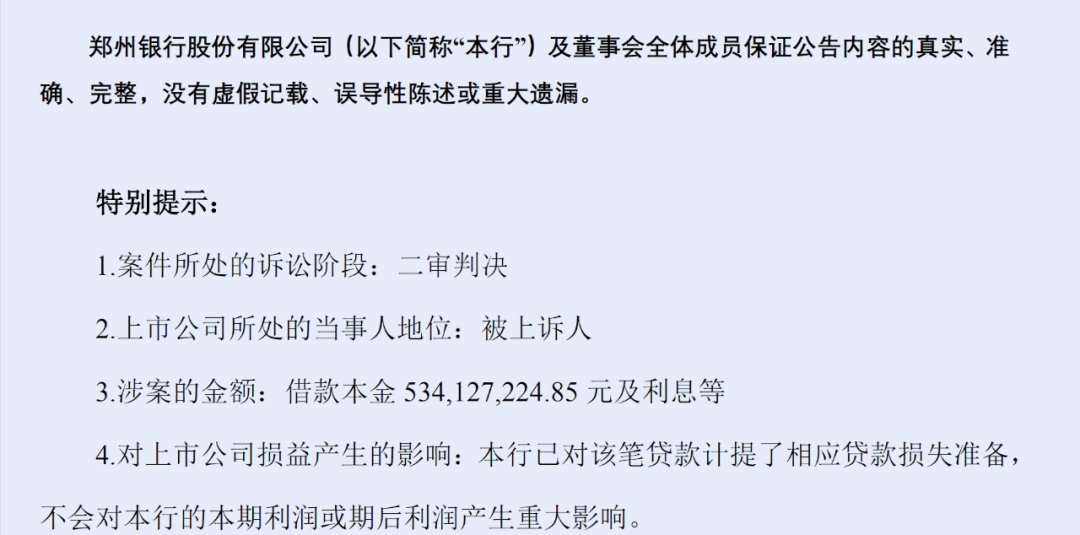

两起案件宣判均胜诉涉及金额均超过5亿元

据郑州银行公告披露,该行中牟支行与河南美尔健康产业发展有限公司(以下简称美尔健康)等5名被告的金融借款合同纠纷案二审判决,河南高院认定一审判决认定事实清楚,判决结果正确,驳回美尔健康的上诉。

按照一审判决,美尔健康须偿还中牟支行借款本金5.34亿元及利息,支付律师费125万元等。

△郑州银行披露的公告。

△郑州银行披露的公告。

湘财Plus注意到,这起案件追溯到2019年,彼时中牟支行与美尔健康签订固定资产借款合同,约定借款7亿元,期限为60个月,还款方式为分期付款,同时中牟支行与其他被告签订了最高额保证合同、抵押合同、权利质押合同,之后发放贷款5.6亿元,但美尔健康未能按合同还本付息,构成违约。

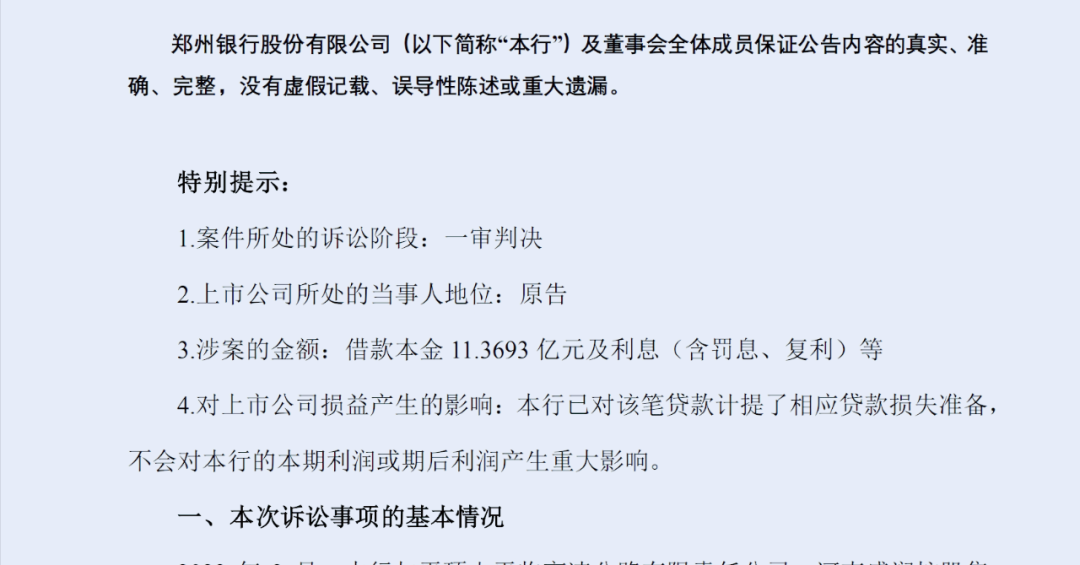

在这起案件之前,郑州银行还披露了另外一起金融借款合同纠纷案的进展,涉及的本金同样超过5亿元。

据公告披露,该行金水东路支行与河南森源重工有限公司(以下简称森源重工)、河南森源集团有限公司等被告的金融借款合同纠纷案一审宣判,郑州中院判决森源重工偿还金水东路支行借款本金5.55亿元、利息、罚息、复利及律师代理费等。

这起案件则发生在2020年至2021年间,金水东路支行与森源重工签订4份流动资金借款合同,约定借款5.55亿元,借款期限为1年,还款方式均为一次性还款,前述贷款同样签订了最高额保证合同,其余三名被告承担连带责任保证,借款到期后,森源重工同样未按约定偿还借款本息。

湘财Plus注意到,森源重工未偿还的本金为5.5亿元,为4笔借款的总额,而第一笔3000万元借款合同签订的时间是2020年5月,最后一笔3.55亿元借款合同签订的时间为2021年12月,按照1年的借款期限计算,郑州银行或在森源重工还款逾期后还放款了。

巨额借款纠纷多发 28亿债务追偿困难重重

湘财Plus梳理发现,上述两起案件之外,郑州今年以来还卷入另外两起巨额借款纠纷,目前均已一审判决且胜诉。

其一,平顶山平临高速公路有限责任公司被判赔偿该行11.37亿元贷款本金、利息,支付律师费130万元,河南盛润控股集团有限公司等被告承担连带清偿责任,案件受理费598.88万元、保全费5000元也由两家公司承担。

△郑州银行披露的相关公告。

△郑州银行披露的相关公告。

其二,郑州畅科贸易有限公司被判赔偿该行西四环支行借款本金6亿元及利息、罚息、复利等,支付律师费57.88万元,案件受理费347.65万元、保全费5000元由12名被告承担。

上述4起案件仅贷款本金就高达28.26亿元,如并入利息、罚息、复利等费用,初步预计金额或超过30亿元。尽管官司连连胜诉,但郑州银行目前仍未追回债务资金,且尽管相关借款均有担保或抵押等,但想要顺利收回债务资金并不容易。

以标的11.37亿元的案件为例,被诉的河南盛润控股集团有限公司已是失信企业,被执行总金额高达39.25亿元,平临高速公路有限责任公司名下虽有平顶山平临高速公路的收费权,不过想要将其变现,可能就难上加难了。

不过,郑州银行对此似乎并不担心,明确表示已对上述贷款计提了相应贷款损失准备,不会对当期利润或期后利润产生重大影响。

而在披露标的11.37亿元案件的判决结果时,郑州银行在公告中还认为,该行因日常经营活动产生的小额诉讼、仲裁事项,主要为该行及分支机构作为原告的金融借款合同纠纷等,案件涉及金额占最近一期经审计的净资产的比例较小,案件结果不会对该行财务状况和经营成果产生重大不利影响。

三个季度净利润不及追债本金贷款风险下迁

据三季度报告,2023年前三季度郑州银行业绩下滑,实现营业收入、净利润分别为104.78亿元、27.51亿元,同比分别下降10.62%、19.18%,降幅均居A股城商行之首,净利润尚不及上述4起案件的本金总额。

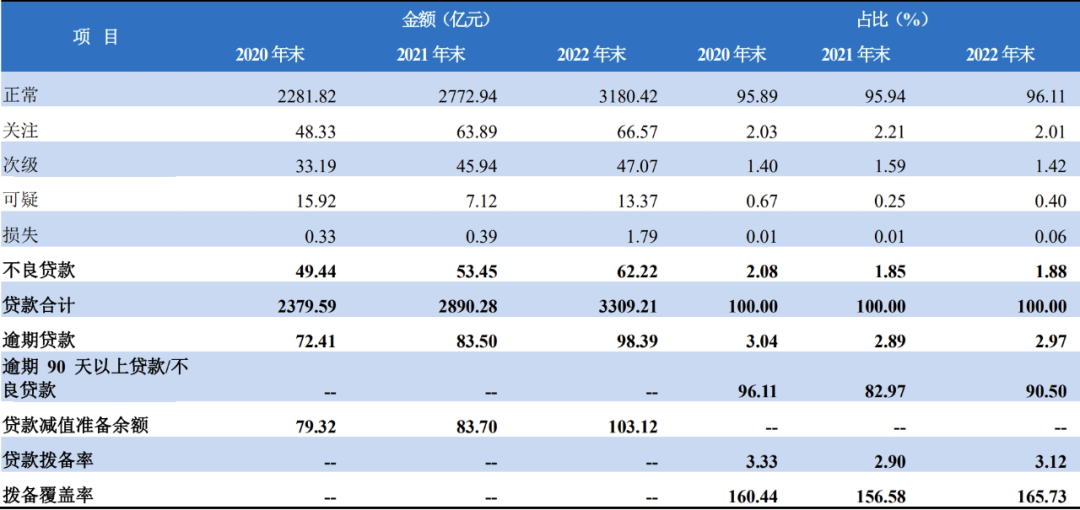

资产质量方面,该行不良贷款率为1.88%,与年初持平,拨备覆盖率161.19%,较年初减少4.54个百分点。

△郑州银行。

△郑州银行。

不久前,郑州银行在回应投资者对坏账准备计提的质疑时透露,该行结合不良资产处置力度,持续加强风险前瞻管控,加大拨备计提力度,2020年至2022年计提的资产减值损失分别为71.84亿元、72.63亿元、86.60亿元,2023年上半年为28.78亿元。

该行表示,2023年下半年,将通过三个手段加强信用风险管理:一是把牢授信准入,根据监管要求和经济形势出台授信政策,明确各行业授信准入要求;二是严格授信审批,做好贷款风险防控,降低未来坏账风险;三是加大贷后管控力度,严控风险资产增量,严防资产质量劣变,持续加大不良资产清收处置力度,推动不良资产快速清出。

△郑州银行近三年贷款质量情况。

△郑州银行近三年贷款质量情况。

湘财Plus注意到,第三方评级机构联合资信此前在评级报告中也指出:

郑州银行房地产及建筑业贷款占比较高,2022年受当地房地产市场不景气影响,相关贷款风险有所暴露,不良贷款率有所增长,需对相关行业贷款风险保持关注;

郑州银行市场融入资金占负债比重较高,且持有一定规模的非标资产,对信用风险和流动性风险管理带来一定压力,在金融去杠杆的监管环境下,资产负债结构有待优化;

受减值准备计提力度加大影响,加之净利差持续收窄,盈利指标下降较为明显,盈利能力有待提升;

郑州银行展期贷款规模较大,贷款质量存在风险下迁的可能性,需关注其信贷资产质量变化情况以及对拨备水平造成的影响。