核心观点

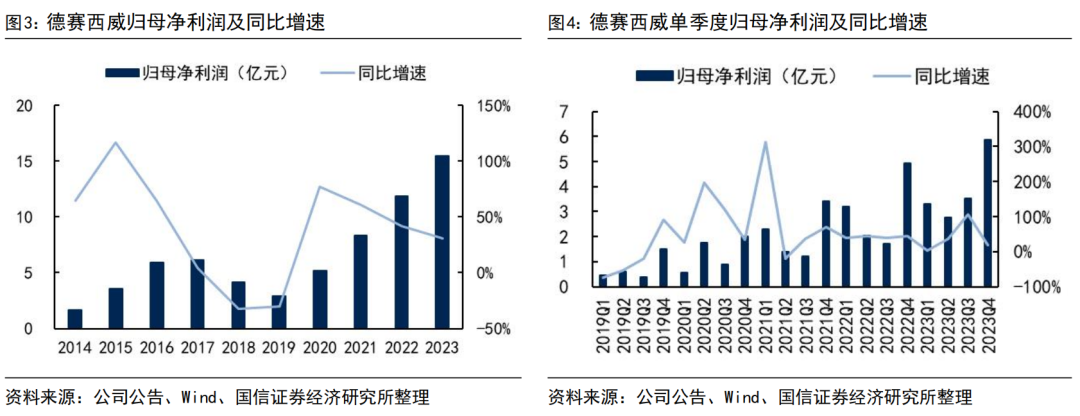

2023Q4德赛西威净利润5.9亿元,同比增长19%

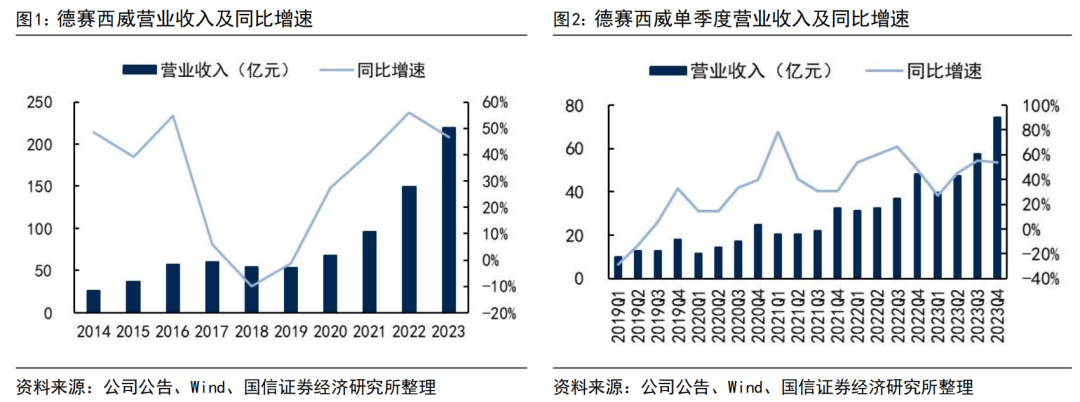

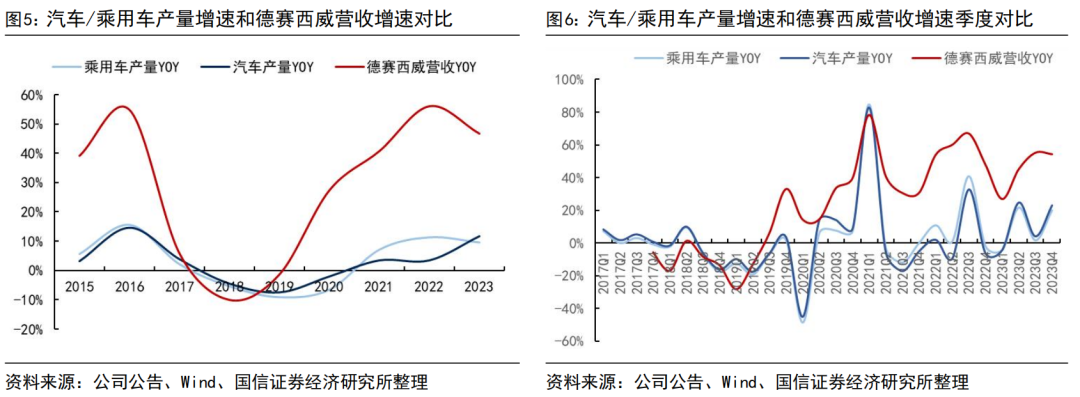

公司2023年实现营收219.08亿元,同比+46.71%,归母净利润15.47亿元,同比+30.65%。2023Q4实现营收74.38亿元,同比+54.24%,环比+29.44%,归母净利润5.86亿元,同比+19.29%,环比+66%。公司智能座舱、智能驾驶产品销量同比增加,2023Q4公司营收增速超越汽车行业产量增速31pct(2023Q4汽车产量同比+23%)。

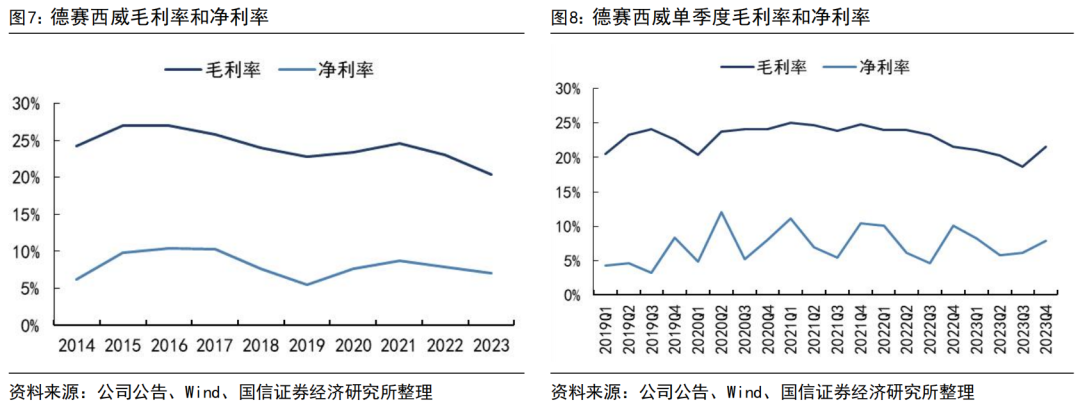

2023Q4毛利率环比提升2.8pct,净利率环比提升1.7pct

2023Q4公司毛利率为21.5%,同比-0.0pct,环比+2.8pct,净利率为7.8%,同比-2.2pct,环比+1.7pct。公司2023Q4四费率为11.9%,同比-2.5pct,环比-0.2pct,四费率同比下滑主要系公司研发效能提升,研发费用率下滑所致。

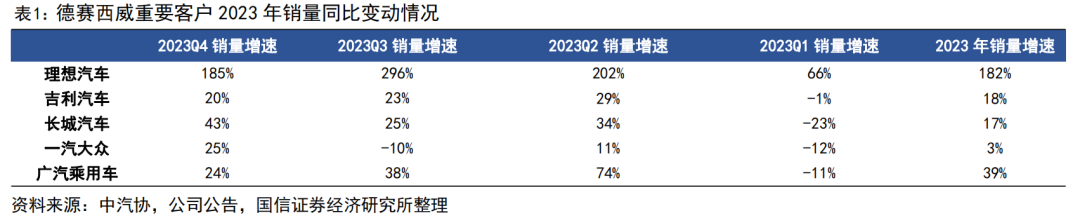

存量客户高增长叠加增量车型放量贡献2023Q4重要的业绩增长

一方面,存量端,公司重要客户理想汽车、吉利汽车、长城汽车、一汽大众、广汽乘用车在2023Q4的销量同比分别+185%、+20%、+43%、+25%、+24%;另一方面增量车型和增量产品贡献了2023Q4重要的业绩增长,增量车型或来自于理想、吉利、丰田、广汽、奇瑞等。

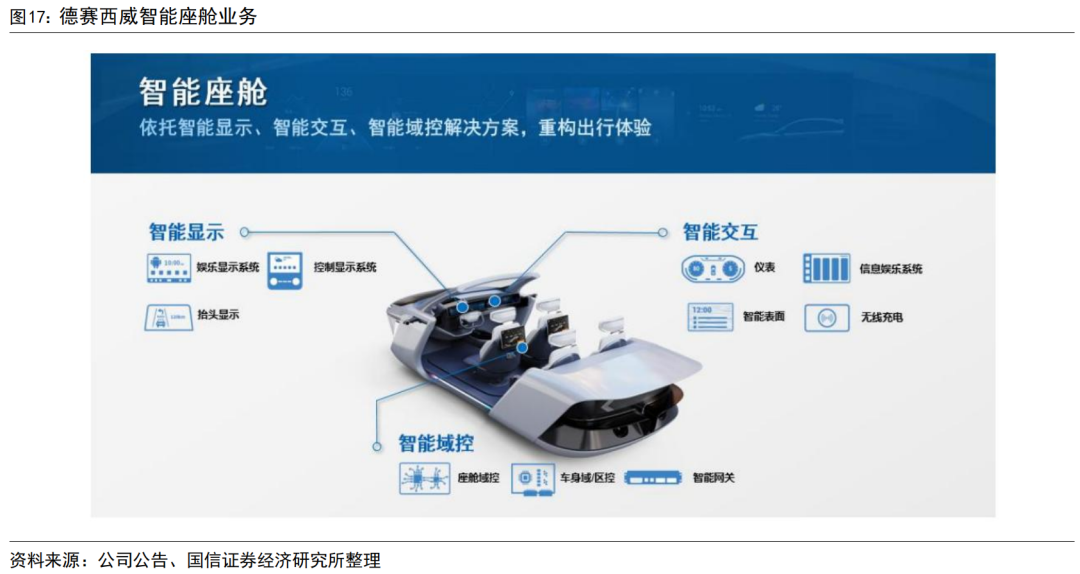

打造汽车计算(智能驾驶)及交互(智能座舱)底座

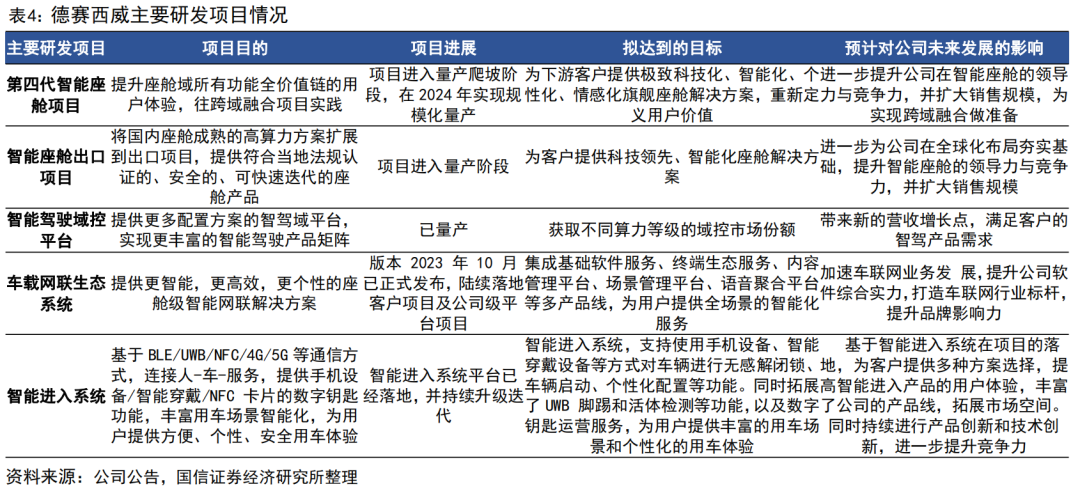

智能座舱方面,2023年,公司智能座舱业务营收158.0亿,同比+34%,智能座舱新项目订单年化销售额突破150亿元,公司第三代高性能智能座舱产品获得奇瑞汽车、广汽乘用车、广汽埃安、比亚迪汽车等客户新项目定点,公司第四代智能座舱产品已获得理想汽车、吉利汽车、广汽埃安、集度汽车等客户新项目定点,并已陆续量产供货。智能驾驶方面,2023年,公司智能驾驶业务营收44.9亿,同比+74.4%,新项目订单年化销售额突破80亿元,公司高算力平台新获得理想汽车、广汽埃安、吉利汽车、长城汽车、路特斯、极氪汽车等车企新项目订单;轻量级差异化平台已获得主流自主、外资品牌项目定点。此外,公司加速推进国际化,在国际市场,公司突破白点客户AUDI、TATA MOTORS、PACCAR,获得VOLKSWAGEN、STELLANTIS、SEAT、SKODA、VOLVO、MAZDA、MARUTISUZUKI 等客户的新项目订单,涵盖欧洲、东南亚、日本和北美市场。

风险提示

上游缺芯和原材料涨价风险;下游产销风险。

2023年年化新项目订单超245亿,智能驾驶营收高速增长

2023Q4德赛西威净利润5.9亿元,同比增长19%。公司2023年实现营收219.08亿元,同比+46.71%,归母净利润15.47亿元,同比+30.65%。拆单季度看,2023Q4实现营收74.38亿元,同比+54.24%,环比+29.44%,归母净利润5.86亿元,同比+19.29%,环比+66.00%。

拆分业务来看,2023年,公司智能座舱营收158,02亿元,同比+34.42%,毛利率20.58%,同比-0.76pct;智能驾驶营收44.85亿元,同比+74.43%,毛利率16.22%,同比-5.30pct;网联及其他营收16.21亿元,同比+167.39%。

整体来看, 2023年,随着公司高阶智能座舱和高阶智能驾驶产品渗透率持续快速提升,以及显示屏、导航等产品客户群的进一步拓展,公司经营业绩再创新高。2023年,公司营业收入突破200亿,达到219.08亿元,同比增长46.71%,2020-2023 年复合增长率47.70%。23Q4德赛西威营收增速超越汽车行业产量增速31.2pct(2023Q4国内乘用车行业产量同比+20.0%,汽车产量同比+23.0%),营收规模持续增长主要得益于公司智能座舱、智能驾驶产品销量同比增加。

2023Q4毛利率环比提升2.8pct,净利率环比提升1.7pct。2023年公司毛利率为20.4%,同比-2.6pct,净利率为7.0%,同比-0.8pct。拆单季度看,2023Q4公司毛利率为21.5%,同比-0.0pct,环比+2.8pct,净利率为7.8%,同比-2.2pct,环比+1.7pct。

费用稳中有降,2023Q4四费率同比-2.5pct。2023年,公司四费率为12.9%,同比-2.4pct,其中销售/管理/研发/财务费用率分别为1.4%/2.3%/9.0%/0.2%,同比分别变动-0.2/-0.3/-1.8/-0.1pct。拆单季度看,公司2023Q4四费率为11.9%,同比-2.5pct,环比-0.2pct,其中销售/管理/研发/财务费用率分别为1.2%/2.4%/8.1%/0.3%,同比+0.1/-0.2/-2.6/+0.3pct,环比-0.2/+0.2/-0.5/+0.3pct。公司四费率2023Q4同比下滑明显,主要系公司研发效能提升,研发费用率同比下滑所致。

根据中国汽车工业协会发布数据,2023Q4我国乘用车产量同比+23.02%,德赛西威营收同比+54%,超越行业31pct,强劲的业绩增长主要得益于存量客户销量高增长,叠加增量端新客户、新项目落地后销量的快速爬坡。一方面,存量端,公司重要客户理想汽车、吉利汽车、长城汽车、一汽大众、广汽乘用车在2023Q4的销量同比分别+185%、+20%、+43%、+25%、+24%;另一方面增量车型和增量产品贡献了2023Q4重要的业绩增长,增量车型或来自于理想、吉利、丰田、广汽、奇瑞等。

传统车企方面,吉利、比亚迪、丰田的新车型有望在2024年持续贡献重要业绩。我们对吉利、比亚迪部分主流车型进行梳理,自上市以来,比亚迪海豹销量持续攀升,吉利星越L在2023Q4的销量分别为5.9万辆,同比+58%,比亚迪海豹2023Q4销量为2.31万辆。

造车新势力方面,小鹏IPU03自动驾驶域控制器已在小鹏P5和P7上配套量产,而基于英伟达Orin芯片的下一代自动驾驶域控制器IPU04已获理想汽车、小鹏汽车等造成新势力及主流传统车企的项目定点并已进入量产规模爬坡期,2022H2开始规模化量产。蔚来/小鹏/理想2023Q4的交付量分别为5.00/6.02/13.18万辆,分别同比+25%/+171%/+185%。分车型来看,小鹏P7、P5、理想L7、L8、L9在2023Q4分别实现销量1.15/0.61/5.26/3.96/3.96万辆,其中P7、P5、L8、L9分别同比+68%、+3%、+156%、+37%。

能源-运动-交互,德赛西威为集运动与交互于一体的汽车智能化龙头。展望未来汽车,大致可以分为底盘之上及底盘之下,底盘之上是智能座舱下人机交互的实现场景,细分产业链为“芯片-系统-应用-显示”,屏幕、HUD、玻璃、车灯等均有望成为核心交互产品。底盘之下主要为智能电动和智能驾驶,智能电动集成三电系统,作为整车运动的核心能源支撑;智能驾驶主要是基于“传感器-计算平台-自动驾驶算法”作用到执行层面,实现横向和纵向的运动控制。总结而言,未来智能汽车整车端核心三要素即能源、运动、交互,德赛西威为集运动与交互于一体的汽车智能化龙头。

德赛西威:作为集运动与交互于一体的汽车智能化龙头,德赛西威业务端的核心看点在于智能驾驶(营收占比20%)、智能座舱(营收占比72%)。智能驾驶为公司快速增长的业务,核心看点在于智能驾驶域控制器(IPU01、IPU02、IPU03、IPU04),智能座舱为公司稳健发展的业务,核心看点在于座舱大单品(液晶仪表、中控、座舱域控制器)。

复盘德赛西威发展路径,从智能座舱到智能驾驶,从大单品到集成化,从自主-合资-头部自主、新势力和合资,量增(拓客户)、价升(高附加值产品品类延展)是贯穿德赛西威客户和产品的核心逻辑。

2023年,随着公司高阶智能座舱和高阶智能驾驶产品渗透率持续快速提升,以及显示屏、导航等产品客户群的进一步拓展,公司经营业绩再创新高。2023年,公司营业收入突破200亿,达到219.08亿元,同比增长46.71%,2020-2023年复合增长率47.70%;实现归母净利润15.47亿,同比增长30.57%,2020-2023年复合增长率43.99%;获得新项目订单年化销售额突破245亿元,其中智能座舱全年营业收入和新项目订单年化销售额均突破150亿元;智能驾驶全年实现营业收入 44.85 亿元,同比增长74.43%,新项目订单年化销售额突破80亿元。新产品(价升)、新客户(量增)的突破,支撑公司业绩高速增长。

价升:产品维度,聚焦于智能座舱、智能驾驶和网联服务三大业务

公司深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法,为全球客户提供安全、舒适、高效的移动出行整体解决方案和服务。现阶段,公司已成功构建健康、均衡、可持续的业务矩阵,以智能座舱、智能驾驶、网联服务三大业务群为核心,成熟业务、成长业务、孵化业务三道发展曲线滚动发展,驱动公司持续发展壮大。2023年,公司发布了高效集成前沿产品技术的 Smart Solution 2.0 智慧出行解决方案,为用户提供更完备的车路协同智慧出行自动驾驶用户体验,代表着公司达成“创领更安全、舒适和高效的出行生活”的使命目标更近了一步。

1)智能座舱:2023年营业收入和新项目订单年化销售额均突破150亿元

智能座舱方面,公司致力于构建满足未来智能化出行场景下的新人机交互关系。基于对未来用户出行场景体验的理解,依托智能交互系统、智能显示硬件、智能域控硬件、智能计算解决方案,重构出行体验,满足用户在用车场景下的个性需求,为用户提供安全舒适,轻松便利的出行体验。2023 年,在产品组合多元化和市场延伸策略的推动下,公司智能座舱业务继续保持快速增长,全年营业收入和新项目订单年化销售额均突破 150 亿元。

2023年,公司紧贴市场需求,推出更多差异化智能座舱方案,为客户提供更多元的产品选择,同时大力开发更高性能的智能座舱产品,保持标杆引领地位。第三代高性能智能座舱产品继续开疆拓土,成为智能座舱业务增长的主要动力,2023年已量产配套理想汽车、奇瑞汽车、广汽埃安、广汽乘用车等客户,并获得奇瑞汽车、广汽乘用车、广汽埃安、比亚迪汽车等多家主流客户的新项目定点。作为汽车行业数字座舱解决方案的新标杆,公司第四代智能座舱产品拥有更强大的性能和更丰富的功能配置,荣获2023铃轩奖前瞻・智能座舱类・金奖,目前第四代座舱产品已获得理想汽车、吉利汽车、广汽埃安、集度汽车等客户的新项目定点,并已陆续量产供货。更多差异化座舱域控制器方案已陆续获得自主、合资品牌新项目订单。

信息娱乐系统、显示系统和液晶仪表业务继续开拓更大市场,在欧洲、东南亚、日本、北美等主要国际市场获得更多项目订单。2023年,公司的信息娱乐系统获得广汽丰田、一汽丰田、一汽-大众、上汽大众平台化项目定点,显示系统获得吉利汽车、奇瑞汽车、理想汽车、长城汽车、比亚迪汽车、上汽乘用车、长安汽车、上汽大众、上汽通用、VOLKSWAGEN、SEAT、AUDI、STELLANTIS、SKODA、TATA MOTORS、CAT 等国内外主流客户的新项目定点,液晶仪表获得比亚迪汽车、广汽乘用车、广汽埃安、广汽丰田、STELLANTIS、CAT 等客户的新项目定点。

新产品方面,车身域控制器已获得理想汽车、极氪汽车、吉利汽车等客户的新项目定点;HUD 业务已获得项目定点,并凭借“斜投影&双像面 AR-HUD”蝉联金辑奖;电子后视镜产品技术解决方案以高于国标要求一倍以上的优秀数据通过国标 GB15084-2022《机动车辆间接视野装置性能和安装要求》测试检验,并已通过工信部审核公示。

2)智能驾驶:新项目订单年化销售额突破 80 亿元

智能驾驶方面,公司致力于提供行业领先的智能驾驶整体解决方案,产品范围涵盖智能驾驶计算系统,传感器和算法等,为全球用户创造安全、舒适和高效的智能驾驶服务和体验。2023年,公司的智能驾驶业务继续保持高速成长,全年实现营业收入44.85亿元,同比增长74.43%,新项目订单年化销售额突破80亿元。随着智能驾驶的广泛应用,特别是以城市 NOA 为代表的高阶智能驾驶功能规模化商用迎来高速增长契机,将带动公司智能驾驶业务继续维持高速增长。

随着智能驾驶功能的升级与普及,汽车将会面临巨大的安全挑战。公司在智能驾驶产品功能安全、网络安全领域均已达到行业领先水平。2023 年末,公司获得国际权威认证机构 UL Solutions 颁发的智能汽车解决方案 ISO 21448(SOTIF)预期功能安全流程认证证书,标志着公司在管理和控制道路车辆预期功能安全风险方面已达国际先进水平,公司智能驾驶产品的安全保障更加坚实。

公司的智能驾驶域控制器产品已连续多年保持行业领先,产品矩阵更加均衡完善,全面适配各种差异化市场需求。高算力平台已量产配套理想汽车、小鹏汽车、路特斯、广汽埃安、极氪汽车等多家车企,新获得理想汽车、广汽埃安、吉利汽车、长城汽车、路特斯、极氪汽车等超过十家车企的新项目订单;轻量级差异化平台已获得主流自主、外资品牌的项目定点,将向更多客户进行推广。2023年,公司继续推进舱驾融合产品的研发,凭借行业前沿的跨域融合系统化解决方案荣膺高工智能“2023 年度本土跨域智能全栈系统领军供应商金球奖”、“2023 年度 IPU02 轻量级智能驾驶域控制器好产品”奖项。

传感器和T-Box产品是智能驾驶全栈方案的重要组成部分,公司已在相关业务获得市场领先。2023 年,公司摄像头、T-box 产品的供货规模继续提升,并突破主流日系合资品牌,获得新项目定点。毫米波雷达业务获得广汽埃安、一汽红旗等客户的新项目订单,其中77GHz毫米波雷达产品 CRD03 通过 ISO 26262 ASIL(汽车安全完整性等级) B 产品认证,并获得由全球领先的认证机构德国 DEKRA 德凯颁发的功能安全产品认证证书,标志着公司在毫米波雷达产品功能安全领域达到了行业领先水平。

3)网联业务:产品涵盖智能网联生态系统、基础软件平台、智能进入、智能周边产品、网络安全、OTA 等

智能网联方面,专注于车载软件开发以及运营服务,为车厂提供或共创生态及运营、基础软件、智能进入等整体解决方案,协助车厂构建整体的车联网生态能力以及运营服务能力,提升整车用车及服务体验。

网联服务是公司第三大业务,是承接公司未来更长远发展的关键,公司致力于通过软件和大数据应用,协助车厂构建整体的车联网生态能力以及运营服务能力。2023年,网联服务业务突破理想汽车、长安汽车、小鹏汽车、捷途汽车、MERCEDES-BENZ 等白点客户,并继续获得上汽通用五菱、广汽丰田、一汽-大众客户的新项目订单,产品涵盖智能网联生态系统、基础软件平台、智能进入、智能周边产品、网络安全、OTA 等。

智能网联生态加入了大模型、3D 沉浸式引擎等前沿技术,持续提升座舱生态的用户体验;基础软件平台发布了 SOA anywhere 技术架构;智能进入充分利用技术深度储备,以及与智能座舱和智能驾驶深度融合,极大拓展数字钥匙的应用场景;智能周边生态持续丰富车与移动设备的无缝联接体验。丰富的生态是网联服务业务发展的关键组成部分,2023年,公司的网联生态伙伴首次引入官方媒体,与广东广播电视台开展深度合作;作为腾讯智慧出行座舱赛道的重要生态合作伙伴,被评为卓越级“行业战略合作伙伴”。

量增:客户维度,公司开拓国际市场,客户结构再强化

2023年,公司多渠道开拓市场,打造更平衡、更健康的客户结构。在国内市场,公司继续推进“老客户,新产品”策略,增加在核心客户的产品供货品类;同时发力高端品牌、攻坚少数重要白点客户。在国际市场,公司以总部赋能为基,搭建全球服务体系,快速打开全球各主要汽车市场。

2023年,公司在国内市场突破白点客户广汽本田,获得理想汽车、奇瑞汽车、吉利汽车、广汽埃安、长城汽车、广汽乘用车、比亚迪汽车、广汽丰田、上汽大众、一汽-大众、上汽通用等众多主流客户的新项目订单。在国际市场,公司突破白点客户 AUDI、TATA MOTORS、PACCAR,获得 VOLKSWAGEN、STELLANTIS、SEAT、SKODA、VOLVO、MAZDA、MARUTI SUZUKI 等客户的新项目订单,涵盖欧洲、东南亚、日本和北美市场。随着更多国内外客户的开拓,公司的客户群体更加丰富,客户结构更加均衡。

德赛西威坚持以客户为中心,打造以客户为导向的组织管理体系,带动生态开放合作,协同全球客户增长,获得广大客户的认可。在海外,公司作为全球仅有的五家获奖供应商之一,荣获“2023 年度丰田汽车区域贡献奖”。在国内,2023 年公司荣获“理想 TOP 奖”、“奇瑞汽车卓越开发创领奖”、“广汽埃安十佳合作伙伴奖”、“广汽传祺十佳供应商”、“一汽-大众卓越合作伙伴”、“长城汽车真心伙伴奖”、“吉利汽车最佳价值贡献奖”、“上汽通用优秀供应商”、“小鹏汽车与鹏同行奖”、“比亚迪汽车 2023 最佳合作伙伴”、“长安汽车战略生态奖”、“广汽丰田原价优秀奖”、“广汽丰田品质共进奖”。2024年3月22日,丰田汽车采购管理部一行来到德赛西威惠南园区,为德赛西威颁发了2023年“区域贡献奖”和感谢状,该奖项是丰田汽车最高荣誉之一,本年度仅五家供应商获此殊荣,多项重磅荣誉是丰田汽车对德赛西威不懈投入的高度认可,也是双方合作坚如磐石的重要象征。

研发:强化打造全球研发体系,提高研发效能

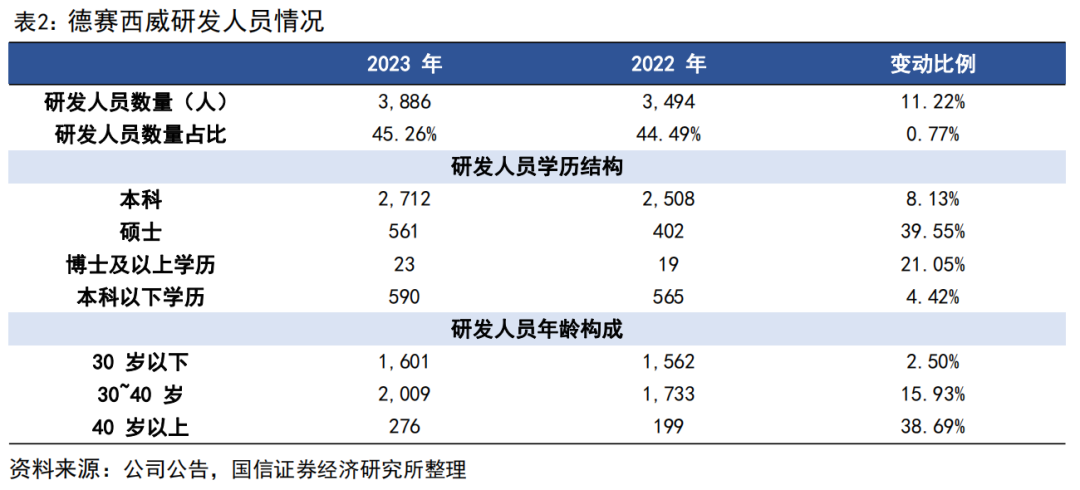

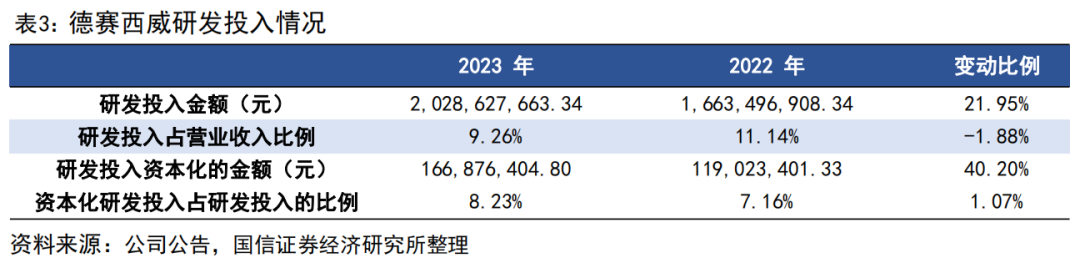

公司长期坚持高水平且聚焦的研发投入,以确保持续的技术引领。2023 年,公司研发投入20.29亿元,占比销售额9.26%,研发人员占比公司总人数45.26%。保持高水平研发投入的同时,还需要更高效的研发体系,才能确保研发效能最大化。2023年,公司继续推进平台化、数字化、标准化、跨领域、跨区域的研发体系建设,研发效率进一步提升。另外,公司积极与中山大学、华南理工大学、成都电子科技大学、湖南大学、新加坡南洋理工大学、新加坡国立大学、琶洲实验室等国内外知名院校、研究机构开展产学研合作,形成内外合力,加快科技创新转化为生产力,实现创新驱动发展。随着研发成果的持续转化与积累,公司在技术、产品等领域形成了越来越强大的发展势能。2023 年,公司新增申请专利 515 件,同比增长 26.23%,累计参与或主导国内国际 80 余项标准制定与研讨,惠州工厂通过 GB/T 29490-2013 企业知识产权管理体系认证。公司的智能座舱、智能驾驶产品在技术、质量、市场、规模等方面已全面领先,随着汽车电子产品的持续升级以及持续的研发积累,公司的产品竞争力仍将逐渐增强。