既然GDP增速连续两年增长5%,那么社会上一定存在产值增长的行业,特别是在房地产及相关行业产值下滑的背景下。

深南电路所在的PCB行业就是增长来源之一。

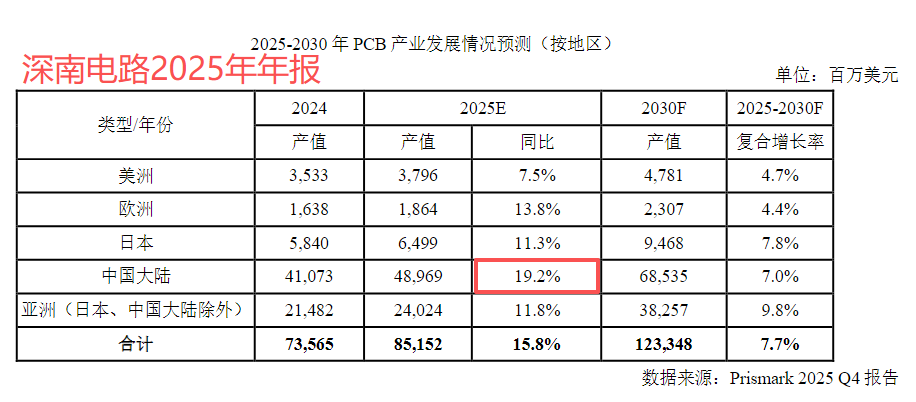

根据公司年报披露的数据,2025年以美元计价的全球PCB产业产值为852亿美元,同比增长15.8%;从区域分布看,未来五年全球各区域PCB产业仍呈增长态势,其中,中国大陆地区复合增长率为7.0%。

具体到深南电路的业绩数据,我们更能感受到身处高增长的行业对拉动企业业绩的重要作用。

一、深南电路营收增长呈现明显周期性

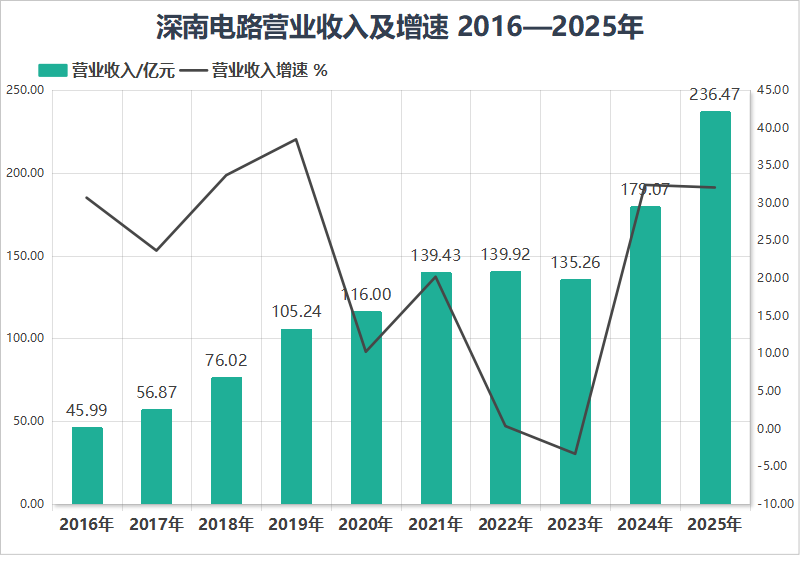

如下图所示,深南电路营收增长有明显的周期性。

2017―2020年营收快速增长,突破100亿;2021―2023年营收增长停滞甚至在2023年出现负增长,营收维持在130―140亿之间;2024和2025年年营收增速超过30%,营收突破200亿。

PCB作为电子设备核心元器件,与下游需求高度绑定,呈现显著周期性:

以2024年开启的这波增长为例:

2024年主要得益于算力、高速网络通信和新能源汽车及ADAS等下游领域呈高景气,带动PCB产业相关产品需求保持较高增长;

2025年得益于数据中心、高速网络通信等AI算力基础设施硬件相关产品需求保持较高增长,以美元计价的全球PCB产业产值同比增长15.8%。

与行业增长同步,深南电路2024年营收179亿(同比+32.39%),2025年营收236亿(同比+32.05%)。

二、深南电路营收构成分析

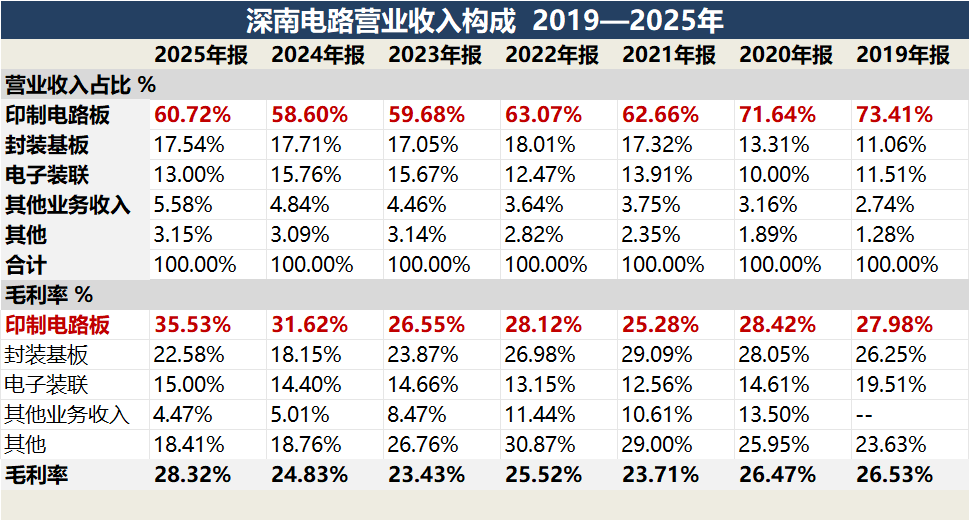

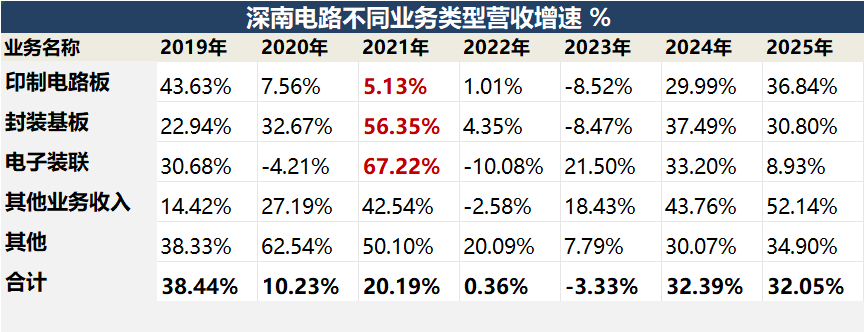

如下表所示,印象电路板业务是公司毛利率最高的业务,并且贡献了约60%的业务,这块业务的行业增长情况前文已经做了介绍。

此外,与2019年相比公司业务结构已经有所调整。

包括印制电路板业务占比从73.41%降至60.72%,封装基板占比从11.06%提高到17.54%,以及其它业务营收占比虽然很低但是也在提升。

这种业务结构调整除了增加收入来源的多样性,还具有平缓PCB行业周期波动对收入的影响、增长抗风险能力等重要作用。

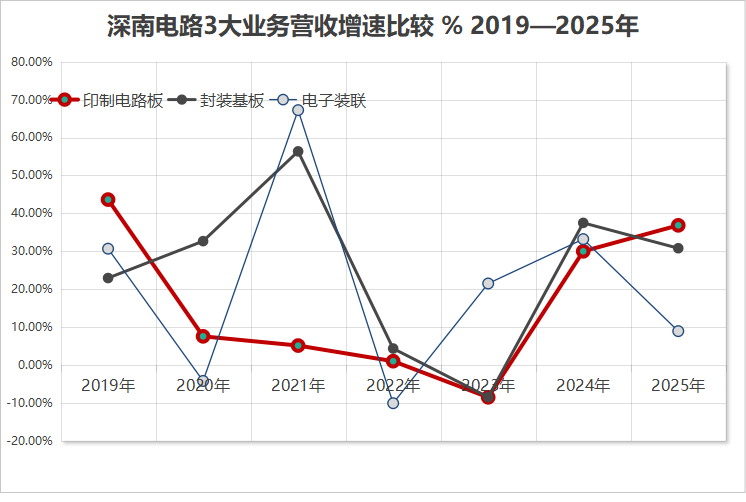

如下图所示,不同年份深南电路三大业务营收增速也不相同,从中可以看出不同业务周期错配对平滑业绩整体波动的影响。

以2021年为例。

公司最大的营收来源PCB业务在2021年增速降至5.13%,但是封装基板和电子装联业务营收大幅增长,避免了公司营收大幅下降。

2025年电子装联业务增速只有8.93%,但是由于PCB和封装基板业务增速都超过30%,且PCB业务营收占比约为60%,因此公司整体营收增速超过了30%。

三、深南电路的一些变化

写文章的时候发现过去一年深南电路涨势凶猛,因此这个时间点写这家公司就不能避免有高位荐股的嫌疑;

但是我写这篇文章是因为平时跟踪的公司都没有披露年报,少有的披露年报的公司原来看过的只有深南电路业绩增速快而且值得分析。

但是对比原来的文章里对深南电路的分析,能明显看出它的巨大变化;深南电路在介绍自身竞争劣势的时候,曾提到公司细分市场份额还有待进一步提升。

2018年度,深南电路在全球PCB企业中位列第14名,但公司产品主要集中于通信行业,未来在航空航天、工控医疗、汽车电子等细分市场的份额仍有待进一步提升。

2020年深南电路的市场份额已提升至8%,2025年年报指出根据Prismark 2025年第四季度报告,预计2025年公司营收规模在全球印制电路板厂商中位列第4,而且当时也很难想到AI发展会带来那么大的需求。

当时公司提到的第二个劣势是封装基板规模较小。

当时的说法是:

公司现有封装基板规模与业内领先厂商差距较大,较小的规模使得公司在采购成本及费用分摊等方面存在一定劣势,难以形成显著的规模效应,从而影响了公司封装基板产品的国际竞争力。

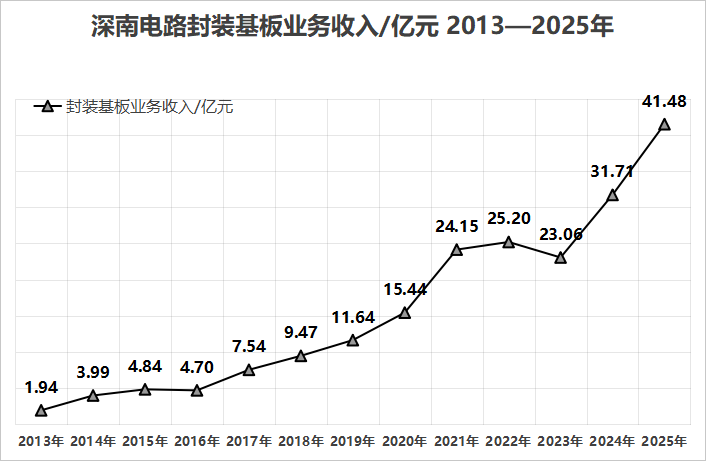

如下图所示,过去十几年公司封装基板业务收入从2个亿增长到40多亿,已经成为第二大收入来源。

深南电路并不是容易懂的企业。

从整体上来讲,PCB行业的利润水平主要受上下游供需变化的影响,并且受宏观经济周期影响较大。

从影响生产成本的因素看:

覆铜板、半固化片、铜箔、铜球等原材料一般占PCB产品生产成本的50%-60%,其供应情况和价格水平决定了印制电路板企业的生产成本;

从影响需求的因素看:

下游消费电子、通信设备、AI应用等领域的周期性波动则决定了印制电路板产品的需求和价格水平。

这里面哪个因素都不是容易理解的,所以分析归分析,看归看,到头来还是消费品更容易把握一些。