来源 :朝阳永续2026-03-17

1. 深南电路一季度业绩预期怎么样?

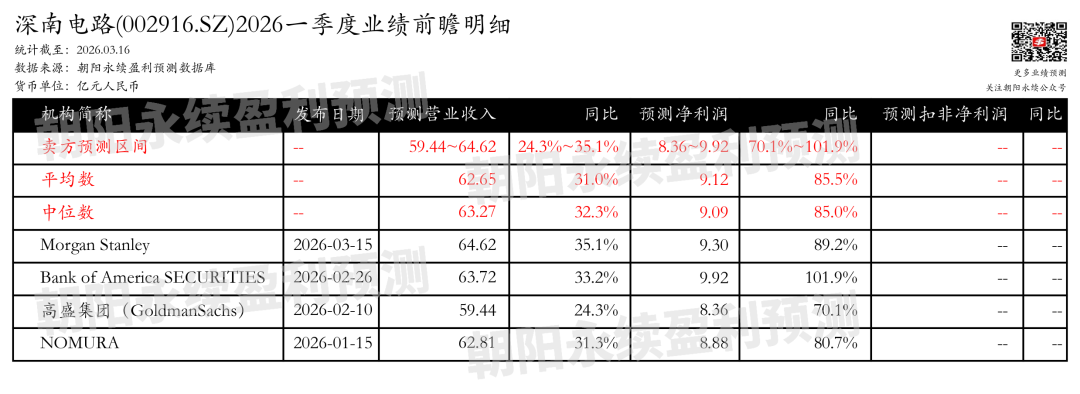

截至2026年03月16日,根据朝阳永续季度业绩前瞻数据:

预测营业收入59.44~64.62亿元,同比增长24.3%~35.1%;预测净利润8.36~9.92亿元,同比增长70.1%~101.9%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 深南电路最新卖方观点

招银国际认为:深南电路在2025财年的收入同比增长32%,达到人民币236亿元,略高于预期。毛利率显著提升至28.3%,较上年的24.8%有所增长,主要得益于产品组合的改善、成本效率的提升和利用率的增加。净利润同比增长75%,达到人民币33亿元,略低于市场共识但高于预期。第四季度收入同比增长42%,环比增长9%,净利润同比增长144%,但环比下降1.6%。展望未来,预计深南电路将继续受益于强劲的多层PCB需求,特别是在AI基础设施资本支出的推动下,其基板业务也有望随着BT供应紧张和ABF/FC-BGA需求上升而逐步改善。维持买入评级,目标价调整至人民币288元。

分业务来说:

1)多层PCB业务:受益于AI基础设施的强劲需求,收入同比增长37%,毛利率达到35.5%。

2)基板业务:收入同比增长31%,毛利率提升至22.6%,得益于BT基板出货量增加和行业供应紧张。

3) ABF/FC-BGA基板:尽管仍处于早期量产阶段,但国内对ABF/FC-BGA的需求上升,预计随着利用率的提高,毛利率将趋向中20%范围。

Morgan Stanley认为:深南电路在数据中心PCB和IC基板领域需求强劲,预计今年将持续增长。尽管面临原材料成本上涨和新产能扩张的成本压力,公司估值相对合理。第四季度毛利率下降,主要由于新PCB工厂的启动和原材料价格上涨,尤其是用于PCB和基板的黄金。尽管新工厂的规模效应将降低对毛利率的影响,但原材料价格的上涨可能会持续影响公司利润。IC基板方面,BT基板需求强劲,但ABF基板业务的盈利能力恢复需要时间。PCB产能利用率高,公司正在扩大南通和泰国的新产能,专注于服务器、网络和光通信相关应用。公司股价目标价上调至260元,基于2026年预期每股收益的38倍市盈率。