核心观点

2025Q4公司实现收入42.6亿元,同比增长28%

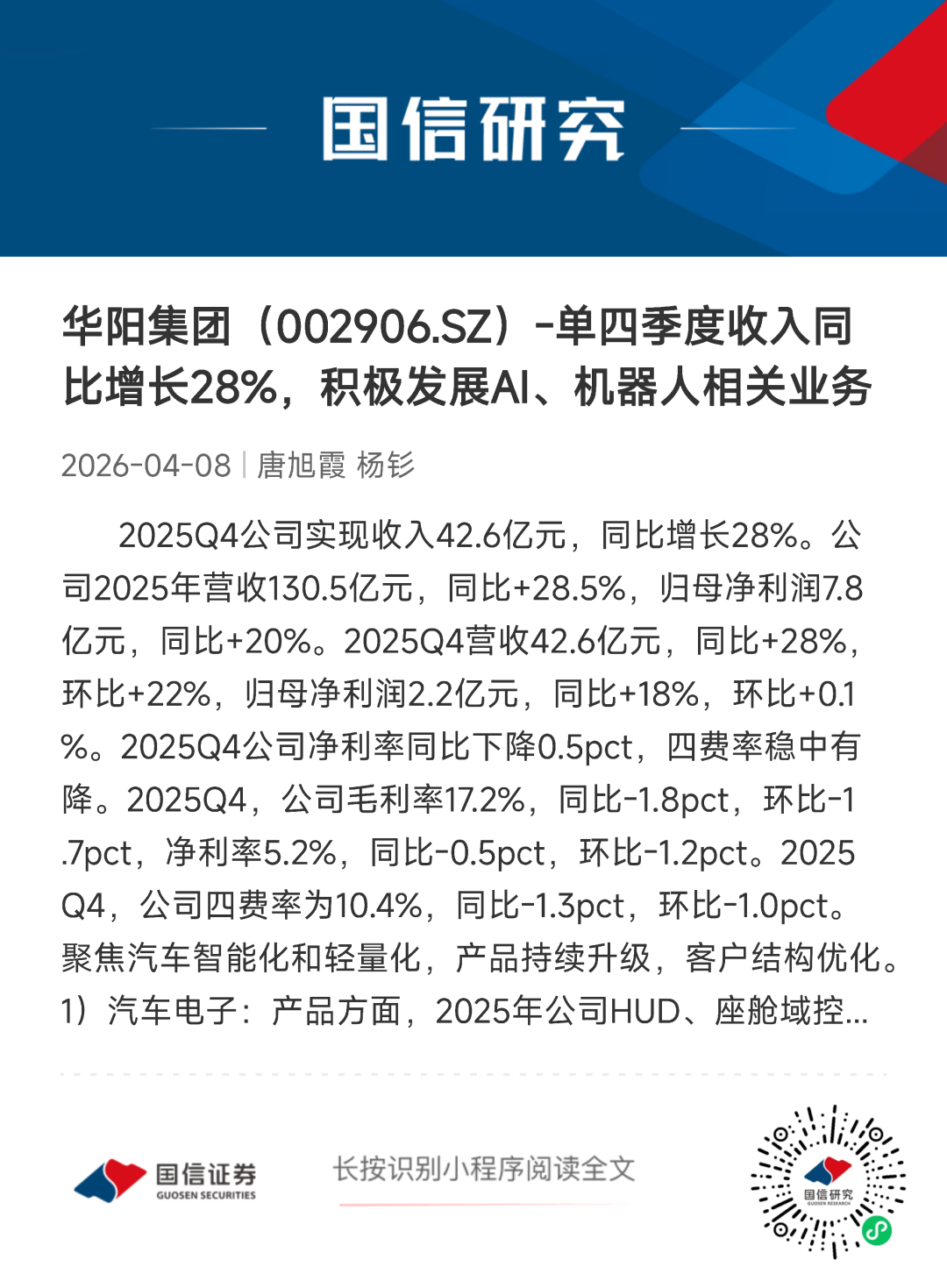

公司2025年营收130.5亿元,同比+28.5%,归母净利润7.8亿元,同比+20%。2025Q4营收42.6亿元,同比+28%,环比+22%,归母净利润2.2亿元,同比+18%,环比+0.1%。

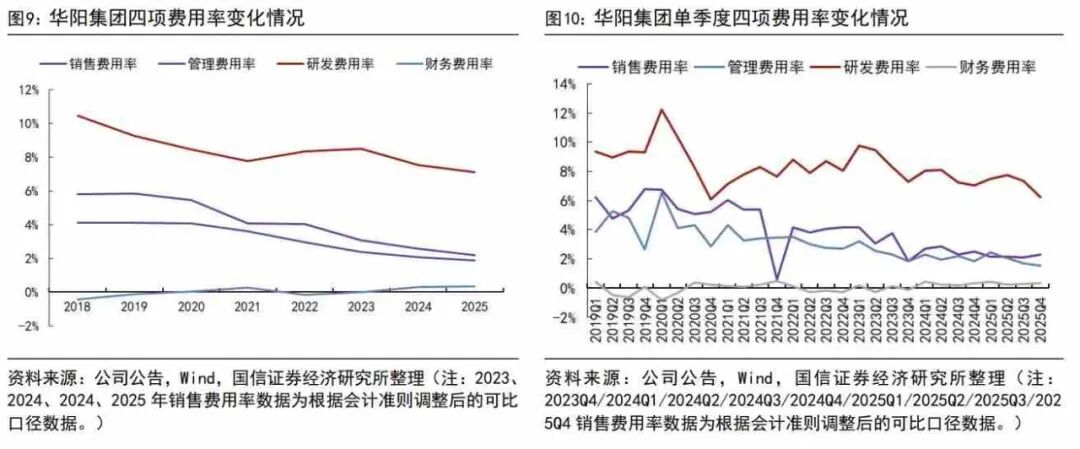

2025Q4公司净利率同比下降0.5pct,四费率稳中有降

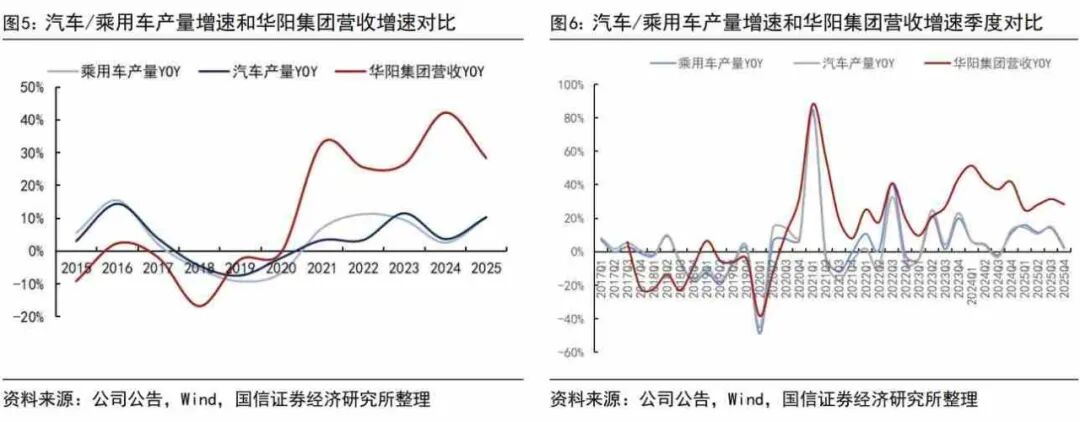

2025Q4,公司毛利率17.2%,同比-1.8pct,环比-1.7pct,净利率5.2%,同比-0.5pct,环比-1.2pct。2025Q4,公司四费率为10.4%,同比-1.3pct,环比-1.0pct。

聚焦汽车智能化和轻量化,产品持续升级,客户结构优化

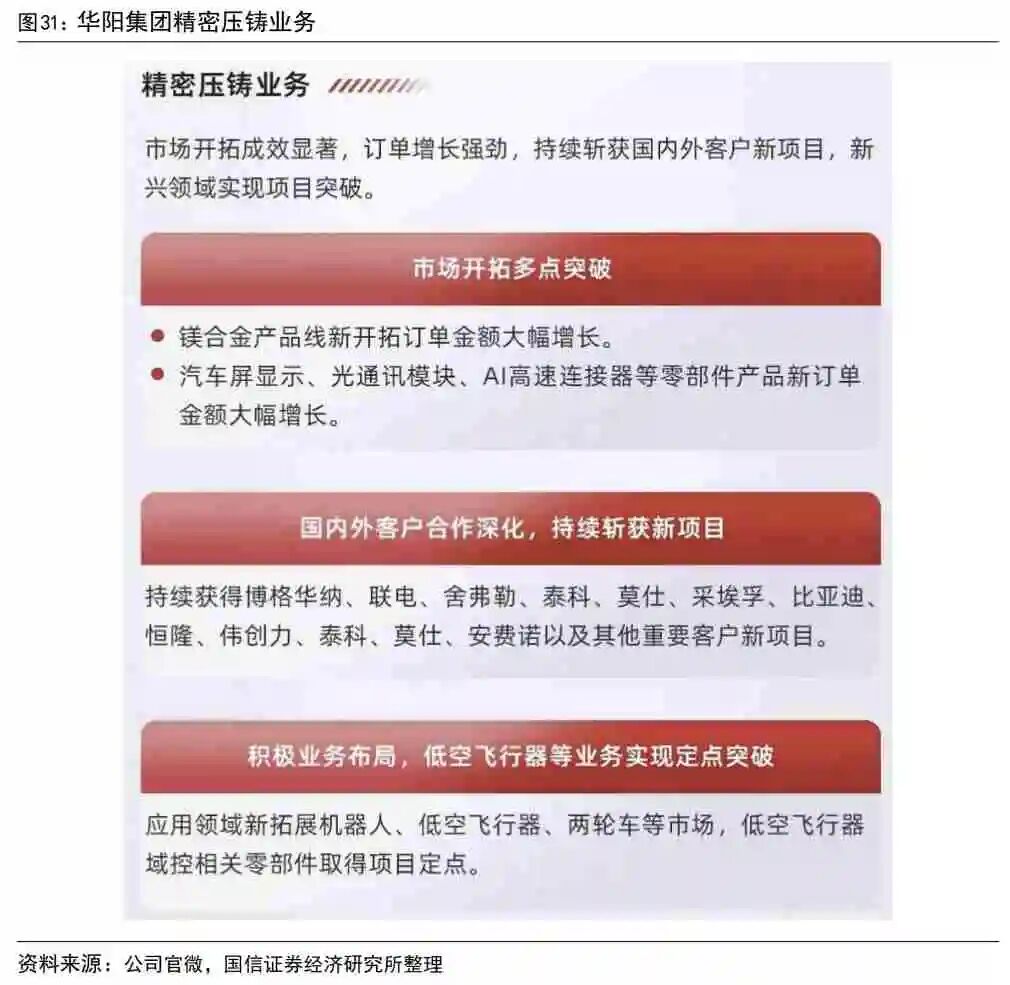

1)汽车电子:产品方面,2025年公司 HUD、座舱域控、电子后视镜、精密运动机构、数字声学、车载摄像头、数字钥匙等产品线销售收入实现高增长,目前公司已推出舱泊一体域控、舱驾一体域控等跨域融合产品。客户方面,客户结构持续优化,部分新势力及国际品牌车企销售收入占比提升。2025年,长安、北汽、小米、东风、STELLANTIS 集团、上汽大众、比亚迪、小鹏、蔚来、零跑等收入大幅增长。多类汽车电子产品新获得众多国际品牌车企客户定点,新获上汽大众、一汽大众、安徽大众、上汽通用、北美福特、长安福特、长安马自达、东风日产、北京现代、悦达起亚、STELLANTIS 集团、VINFAST 等定点项目;自主品牌方面,持续获得长安、奇瑞、吉利、长城、北汽、赛力斯、小鹏、小米、理想等新定点项目。2)精密压铸:2025年公司铝合金、锌合金产品线销售收入实现高增长。应用于汽车智能化(激光雷达、屏显示、域控、HUD 等)相关零部件、新能源汽车三电系统零部件、汽车制动及传动系统零部件收入大幅增长,非汽车领域业务中光通讯模块、AI 高速连接器等零部件业务收入高增长。公司持续获得博格华纳、联电、舍弗勒、泰科、莫仕、采埃孚、比亚迪、恒隆、伟创力、安费诺以及其他重要客户新项目

在非汽车领域,公司积极探索和发展与 AI、机器人相关业务

在非汽车领域,公司积极探索和发展与 AI、机器人相关业务。其中 AI 相关的光通讯模块、高速连接器压铸零部件业务已经规模化生产、连续两年高速成长;机器人、低空飞行器、两轮车相关的产品及零部件业务已经承接订单;其它相关业务在探索和进一步拓展中。

风险提示

原材料价格波动风险、新产品渗透率不及预期风险。

单四季度收入同比增长28%,积极发展AI、机器人相关业务

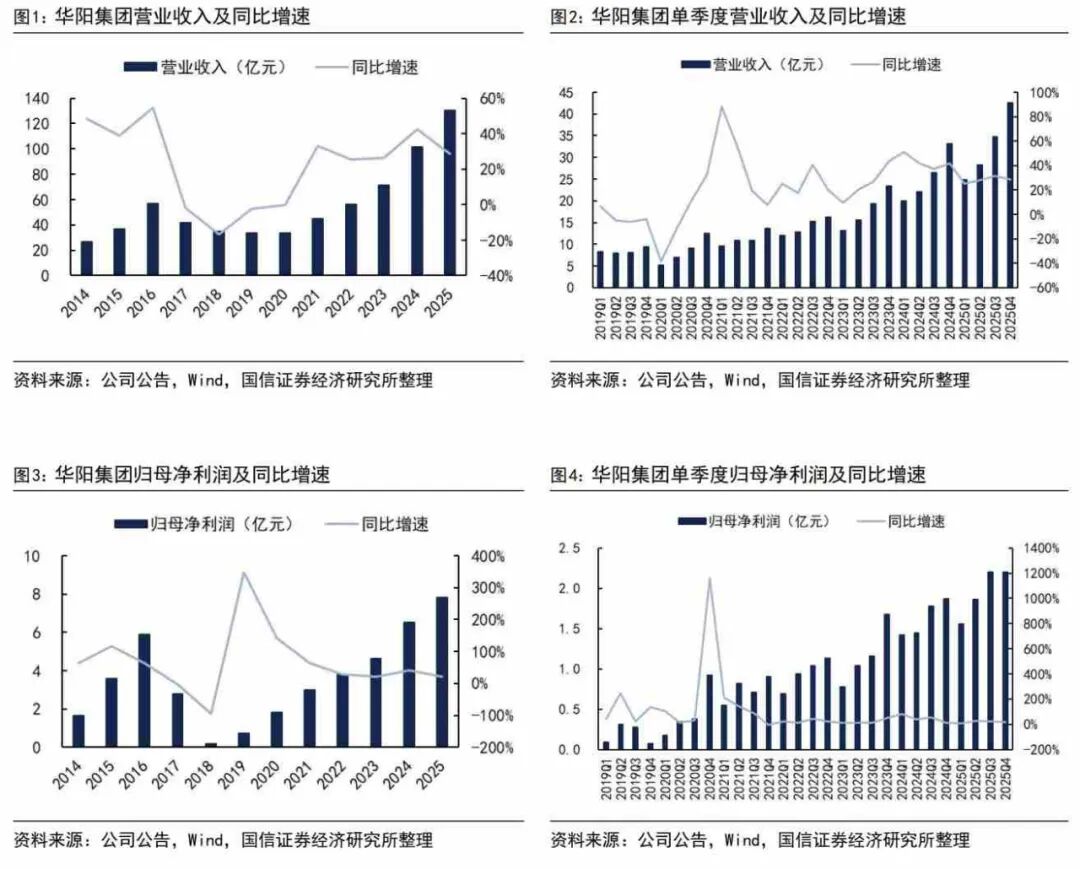

2025Q4公司实现收入42.6亿元,同比增长28%。公司2025年实现营收130.48亿元,同比增加28.46%,归母净利润7.82亿元,同比增加20.00%。分业务来看,2025年,公司汽车电子营收96.75亿元,同比增加27.25%,毛利率16.59%,同比-2.61pct;公司精密压铸营收28.59亿元,同比增加38.47%,毛利率23.89%,同比-1.78pct。拆单季度看,公司2025Q4实现营收42.57亿元,同比增加28.37%,环比增加22.34%,归母净利润2.20亿元,同比增加17.99%,环比增加0.14%。整体来看,2025年,公司汽车电子业务中屏显示、座舱域控制器、后视镜、HUD、车载无线充电、精密运动机构、数字钥匙、摄像头等产品产销量同比大幅增加,精密压铸业务中汽车智能化相关零部件及汽车高速高频连接器零部件产销量同比大幅增加。

2025Q4,公司净利率同比下降0.5pct。2025年,公司毛利率18.4%,同比-2.3pct,净利率6.0%,同比-0.4pct。拆单季度看,2025Q4,公司毛利率17.2%,同比-1.8pct,环比-1.7pct,净利率5.2%,同比-0.5pct,环比-1.2pct。

公司2025Q4四费率稳中有降。2025年,公司四费率为11.5%,同比-1.0pct,其中销售/管理/研发/财务费用率分别为2.2%/1.9%/7.1%/0.3%,同比分别变动-0.4/-0.2/-0.4/+0.0pct。拆单季度看,2025Q4,公司四费率为10.4%,同比-1.3pct,环比-1.0pct,其中销售/管理/研发/财务费用率分别为2.3%/1.5%/6.2%/0.3%,同比分别变动-0.2/-0.3/-0.8/+0.0pct,环比变动+0.2/-0.2/-1.1/+0.0pct。

公司始终将研发作为保持和提升竞争力的重要手段,坚持以研发创新作为核心驱动力,2025年研发投入9.91亿元,同比增长19.21%,研发费用率7.1%,已在软件、硬件、集成、光学、算法、精密机构、精密模具等领域构筑起研发优势,公司产品和技术竞争力持续提升,部分产品线技术国内外领先。公司搭建了多地协同的研发基地(惠州/重庆/上海/西安/大连/芜湖),拥有 1个国家级工业设计中心(华阳通用)、多家高新技术企业子公司、多个省级企业技术中心/工程技术研究中心,研发技术人才近 3000 人,占比超 30%,形成高效协同的研发创新团队。截至2025年底,公司拥有有效专利 998 项,其中发明专利 450项。2025年,华阳通用发明专利“一种基于雷达测距模组的车辆可开合部件防碰撞方法”获得国家知识产权局“中国专利优秀奖”。

近年来先后牵头或参与十多项国家标准和行业标准的制定与修订工作,涵盖了车载抬头显示器(HUD)、电子后视镜(CMS)、车载导航影音系统、智能网联汽车车载终端信息安全、道路交通信息采集、汽车压铸技术标准测定、压铸安全规范等多个关键领域。2025年,公司全资子公司华阳多媒体参与起草的国家标准 GB/T29192-2025《城市交通流信息采集与存储》于 2025 年 8 月实施;华阳精机参与编制的《新能源汽车用电机壳体压铸铝材技术要求》于 2025 年 5 月实施,参与的《压铸车间数字化技术要求》于 2025 年 12 月发布;江苏中翼参与编制的《铸造安全规范》于 2025 年 4 月正式发布,参与编制的《镁合金半固态射压件通用技术要求》于 2025 年 3 月实施,参与起草的《汽车压铸件孔隙率测定方法》于 2025年 2 月入选工信部团体标准应用推广典型案例。

华阳集团主要从事汽车电子及精密压铸业务的研发、生产和销售。汽车业务聚焦汽车智能化、轻量化,致力于成为国内外领先的汽车电子产品及零部件的系统供应商;积极探索和发展 AI、机器人等相关业务,包括光通讯模块、AI高速连接器、机器人等相关零部件业务。

汽车电子

产品维度,公司汽车电子业务主要涵盖智能座舱、辅助驾驶两大核心领域。智能座舱产品线包括智能人机交互(如屏显示、HUD、PHUD、电子后视镜、智能声学等产品)、智能计算单元(如基于多种芯片方案的座舱域控及 AI BOX 产品)及其他智能化产品(如车载无线充电、数字钥匙、精密运动机构等产品);辅助驾驶产品线包括车载摄像头、APA 自动泊车、前视一体机、驾驶域控、舱驾一体域控等产品。

公司汽车电子业务具备软硬件全栈研发能力,面向客户提供同步研发、生产制造、交付的全流程服务。公司通过产品迭代与产品线拓展,打造智能座舱声光电全场景体验,并基于 AI 大模型创新多模态交互;同时构建全场景辅助驾驶能力,顺应汽车 E/E 架构分布式控制向区域控制、中央集中控制升级的产业趋势,为车企客户提供有竞争力的智能汽车电子整体解决方案,全面助力打造更智能、安全、便捷的驾乘体验。

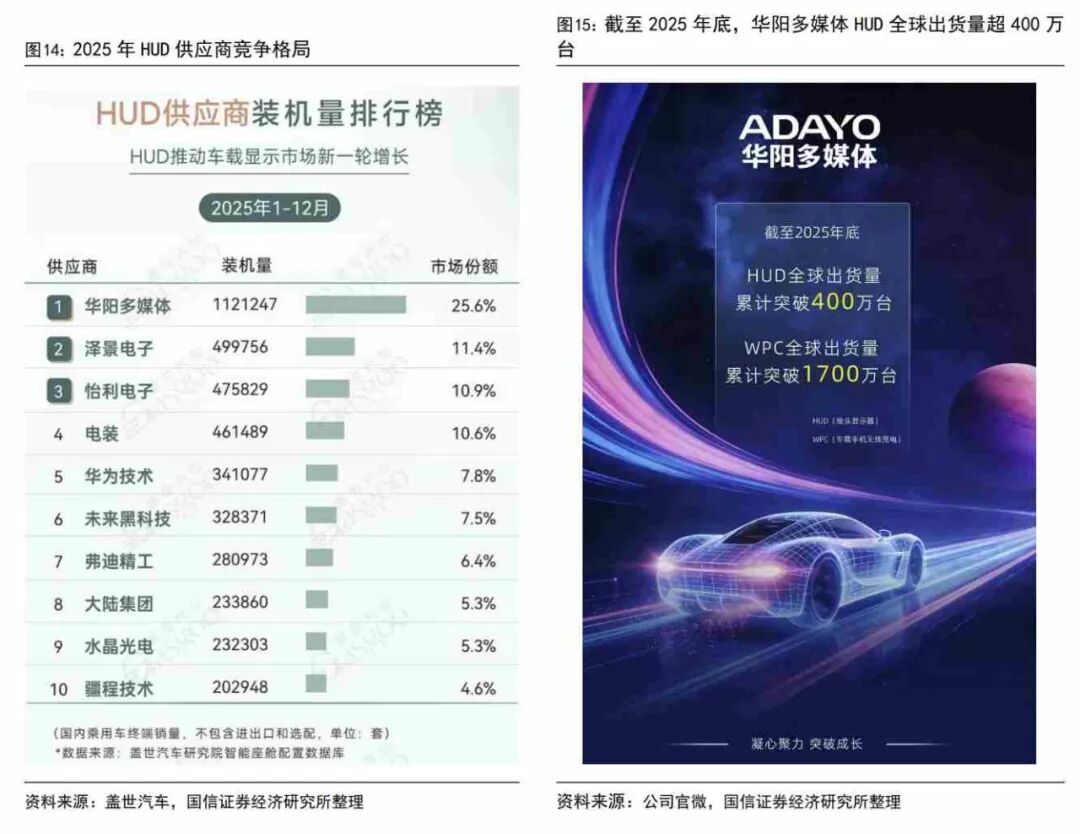

汽车电子业务持续增长,部分产品线领跑市场。2025年公司 HUD、座舱域控、电子后视镜、精密运动机构、数字声学、车载摄像头、数字钥匙等产品线销售收入实现高增长。根据第三方统计数据,2025年公司 HUD 产品市占率位列国内第一、全球市场占有率位于前列;车载无线充电产品市占率继续位列国内第一,全球市场占有率提升至第二名。

客户结构持续优化,单一客户依赖度较低,部分新势力及国际品牌车企销售收入占比提升。2025年,长安、北汽、小米、东风、STELLANTIS 集团、上汽大众、比亚迪、小鹏、蔚来、零跑等客户营业收入大幅增长。

2025年公司汽车电子新开拓订单实现较好增长。屏显示、液晶仪表、电子后视镜、数字声学、车载无线充电、精密运动机构等产品订单额大幅增加,多类产品突破白点客户,液晶仪表产品获得两轮车多个项目定点。多类汽车电子产品新获得众多国际品牌车企客户定点项目,新获上汽大众、一汽大众、安徽大众、上汽通用、北美福特、长安福特、长安马自达、东风日产、北京现代、悦达起亚、STELLANTIS 集团、VINFAST 等客户定点项目;自主品牌车企客户配套车型进一步拓展,同时配置多品类产品的车型增多,持续获得长安、奇瑞、吉利、长城、北汽、赛力斯、小鹏、小米、理想等自主品牌客户的新定点项目。

汽车电子业务持续研发创新,产品迭代及扩展。公司持续加码技术升级,推动功能体验升级和产品矩阵扩展,引领汽车智能化趋势,满足客户智能化产品多元化需求,提升驾乘人员使用体验。依托华阳开放平台(AAOP),座舱域控制器解决方案不断丰富,新增联发科、展锐平台座舱域控制器产品并获得定点项目。率先推出AI BOX产品,为车企客户提供高算力的、支持 7B 级大模型端侧部署,具备多模型并行与实时响应能力,目前,英特尔已与公司合作,打造平台化方案,并成功获得国内头部自主品牌车企的核心智能化项目定点,完成了从技术验证到商业应用的跨越。推进舱驾一体域控技术方案优化,产品已达可量产状态。车载显示屏产品成功攻克超高色域、光晕效果等行业技术难题;成功量产行业首个通过莱茵四项显示认证的产品;完成多联一体化曲面 Local Dimming 背光、中控副驾贯穿一体化座舱显示等重点项目的开发量产工作;推出智能表面产品(隐形触控)。整合车载屏幕显示及HUD光学显示等技术优势,PHUD产品实现全球首家量产后推进产品迭代升级,优化产品自由度及显示性能,并获得多个项目定点。HUD产品保持技术领先地位,优化3D融合算法及垂直投影/斜投影驾驶场景切换算法,提升用户体验;全球首发景深式3D AR-HUD,实现宽幅景深真实3D 效果,沉浸感进一步增强。电子后视镜产品开发特调ISP算法,超窄边框创行业纪录,深度融合域控打造一体化座舱显示生态。开发自动加热摄像头新产品。数字声学产品持续创新,多项自主音效技术落地应用,音频音效算法能力显著提升,为用户打造沉浸式音频体验。车载无线充电产品实现多个主流品牌 80W 私有协议功能,攻克充电干扰、热量控制等技术难题,前瞻适配 Qi2.2 车载 MPP 无线充电平台,探索整车无线充电、机器人充电、CPM 碰撞供电模块等领域产品。精密运动机构技术底座持续提升,产品平台化持续优化,规划多类车载内外饰运动机构及机器人执行器等产品。数字钥匙产品升级定位算法,实现更精准的定位功能。

2025年2月27日,小米SU7 Ultra正式发布,华阳为小米SU7 Ultra配套翻转式仪表屏、50W大功率无线充电产品,助力小米SU7 Ultra,重新定义豪车的新标准。2025年5月22日,小米YU7全球首发,华阳集团助力小米YU7打造天际屏全景显示。

2025年7月10日,蔚来旗下乐道品牌全新大型旗舰SUV―乐道L90正式发布。该车型定位智能大空间家庭SUV,致力于满足家庭多元出行需求。继成功为乐道L60配套HUD产品后,华阳再度携手乐道,为L90搭载35英寸AR-HUD显示系统,通过持续技术赋能与深度协同,共同为用户打造全新出行体验,树立家庭纯电大三排SUV革新典范。华阳多媒体35英寸AR-HUD安全屏以全景智能抬头显示技术构建驾驶视觉交互。基于5.1英寸高光效背光设计,实现15000nit峰值亮度,10.5°×4°超大视场角与4.5米投影距离协同消除眩晕感;111PPD角分辨率杜绝文字模糊,确保图像清晰,强光自适应调节系统保障画面通透性。创新融合AR三维动态导航,通过分阶段箭头指引复杂路况,同步协调地图远近距离信息,实现全域路况精准掌控;安全层面搭载转向盲区影像系统,转向灯触发自动投射高清画面,降低变道盲区风险,持续守护行车专注力与安全性。

2025年9月23日,全新问界M7正式上市,华阳为其配套多款核心产品,涵盖W-HUD、仪表屏、副驾屏、无线充电及接口系统、流媒体后视镜、数字钥匙,这是继为问界全系配套多款产品后,华阳再次为该系列车型提供产品支持。2025年9月15日,别克高端新能源子品牌“至境”旗下首款量产旗舰轿车――至境L7首次公开亮相,华阳通用以数字声学技术赋能智能汽车差异化竞争优势,为至境L7量身定制高性能DSP功放器,支撑其豪华数字音响全功能打造以及突破传统车载音响的界限,将听觉体验带入到全新境界。

2025年10月30日,深蓝品牌全新智能轿跑L06开启预售,作为深蓝的核心供应链伙伴,华阳以50英寸AR-HUD全息式增强现实系统、50W大功率手机无线充电及NFC数字钥匙三大核心产品赋能,与深蓝携手铸就智能驾趣新高度。

2025年11月,小鹏X9上市,小鹏与华阳多媒体研发团队深度协作,为小鹏X9超级增程配备HUD抬头显示器,重新定义了车载显示的体验标准。双方团队通过领先的光学技术,超大的虚像画面,实现了全天候清晰、久看舒适的悬浮大屏HUD效果,让最关键的驾驶信息尽在眼前,为用户带来无比轻松、安全的驾驶体验。

2026年4月2日,华阳集团全球首发SMART SURFACE魔术屏,助力上汽大众ID.ERA 9X上市,重新定义人车交互的视觉美学与实用逻辑。

精密压铸

产品维度,公司精密压铸业务涵盖铝合金、镁合金、锌合金产品线,并延伸组件业务、探索新型产品线。产品主要应用领域为汽车关键零部件,汽车领域产品包括智能座舱系统及辅助驾驶系统、新能源汽车三电系统、新能源汽车热管理系统、动力系统、转向系统、车身控制系统、制动系统、高速高频连接器等零部件。

公司精密压铸业务以精密模具设计、制造技术为核心,为客户提供从产品前期协同研发到产品制造全过程一站式服务模式,致力于为客户提供有竞争力且安心的产品与服务。

精密压铸业务高增长,竞争力位于前列。2025年公司铝合金、锌合金产品线销售收入实现高增长。应用于汽车智能化(激光雷达、屏显示、域控、HUD 等)的相关零部件、新能源汽车三电系统零部件、汽车制动及传动系统零部件销售收入同比大幅增长,非汽车领域业务中光通讯模块、AI 高速连接器等零部件业务规模进一步提升,销售收入实现高速增长。2025年,莫仕、泰科、博格华纳、联电及其他重要客户营收大幅增长。2025年,华阳精机获得博格华纳“持续发展奖”、泰科“最佳新供应商奖”“最佳技术突破奖”、大疆“优秀供应商奖”。2026年3月13日,博格华纳PDS全球供应商大会在苏州隆重举行,华阳集团旗下全资子公司华阳精机应邀参会,凭借卓越品质、稳定交付与高效协同,从全球供应商中脱颖而出,荣获全球优秀供应商奖。

2025年公司精密压铸业务市场开拓多点突破。镁合金产品线新开拓订单金额大幅增长,汽车屏显示、光通讯模块、AI 高速连接器等零部件产品新订单金额大幅增长;应用领域拓展至机器人、低空飞行器、两轮车等市场,低空飞行器域控相关零部件取得项目定点。持续获得博格华纳、联电、舍弗勒、泰科、莫仕、采埃孚、比亚迪、恒隆、伟创力、安费诺以及其他重要客户新项目。

精密压铸业务工艺技术提升,增强综合竞争力。精密压铸业务聚焦模具设计制造、夹具设计制造、FA 装备技术、生产工艺等技术领域。突破多个高难度模具设计制造技术难题,拓展高阻燃镁合金材料应用,推动 3D 视觉引导与 AI、机器人深度融合提升自动化制造单元柔性换型能力,高真空联合挤压、铝镁合金搅拌摩擦焊、仿形喷涂、多主轴加工、真空吸附等高难度复杂生产工艺能力不断提升。

非汽车业务

在非汽车领域,公司积极探索和发展与 AI、机器人相关业务,其中 AI 相关的光通讯模块、高速连接器压铸零部件业务已经规模化生产、连续两年高速成长;机器人、低空飞行器、两轮车相关的产品及零部件业务已经承接订单;其它相关业务在探索和进一步拓展中。

加快产能扩充和海外布局

根据发展需要,公司加快推进产能扩充与全球化布局,产能建设规模创历史新高。2025年,华阳通用惠州东兴工厂正式启用、上海新生产基地顺利投产,同步推进惠州新厂房建设并新成立日本办事处;华阳精机惠州生产基地、长兴华阳精机二期、江苏中翼产能扩建项目已完成厂房建设,同时启动东兴工厂(锌合金压铸生产基地)筹建及长兴华阳精机三期规划工作;华阳泰国购买土地启动生产基地建设,境外产能布局步伐加快。持续的产能投入与布局,为公司业务增长筑牢坚实基础。

具体报告内容详见国信证券汽车团队于2026年4月8日发布的《华阳集团(002906.SZ)-单四季度收入同比增长28%,积极发展AI、机器人相关业务》。