事件:

2026年3月27日,华阳集团发布2025年度报告:2025年公司实现营收130.48亿元,同比+28.46%;归母净利润7.82亿元,同比+20.00%;扣非后归母净利润7.52亿元,同比+19.10%。其中,2025Q4实现营收42.57亿元,同比+28.37%,环比+22.34%;归母净利润2.20亿元,同比+17.99%,环比+0.14%;扣非后归母净利润2.12亿元,同比+17.72%,环比-2.10%。

投资要点:

业绩表现:公司2025年收入、归母净利润稳健增长。1)营收:2025营业收入130.48亿元,同比+28.46%;其中汽车电子/精密压铸业务营收分别为96.75亿元/28.59亿元,同比+27.25%/+38.47%。HUD产品市占率位列国内第一,座舱域控、电子后视镜、数字声学等新产品放量显著,带动汽车电子业务快速增长;精密压铸受益于AI光模块、激光雷达、高速连接器等零部件需求强劲,延续高增长态势。2)毛利率:2025年综合毛利率为18.36%,同比-2.33pct;2025Q4毛利率为17.23%,同比-3.18pct,环比-1.70pct。2025年汽车电子业务毛利率为16.59%,同比-2.61pct;精密压铸业务毛利率为23.89%,同比-1.78pct。 受行业竞争加剧影响,产品单价有所下降对整体毛利率产生一定影响。3)费用率:2025年期间费用率4.38%,同比-0.55pct,其中销售/管理/财务/研发费用率分别同比-0.37pct /-0.20pct /+0.02pct /-0.42pct。受益于规模效应,费控管理良好。4)归母净利率:2025年归母净利率为5.99%,同比-0.42pct。费用率的精益管控与减值损失的同比收窄,对冲成本端的压力。

汽车电子:HUD持续领跑,AI座舱开启智能体新范式。2025年,HUD产品全球累计出货量突破400万台,市场地位行业领先。基于Lcos成像方案的AR-HUD及VPD产品持续获得吉利、小鹏、长城、大众、STELLANTIS、现代等国内外车企新定点项目,其中VPD在实现全球首家量产后再度斩获新定点。在新产品布局方面,公司顺应AI大模型上车趋势,推出AI Box高性能车载AI计算平台,采用独立Box形态,支持7B级大模型端侧部署,并与英特尔合作基于酷睿Ultra处理器打造“外挂算力”方案,已获得国内头部自主品牌车企核心智能化项目定点,为端侧大模型在前装量产场景的落地提供了重要工程路径。

精密压铸:镁合金与锌合金双轮驱动,应用领域持续拓宽。镁合金业务方面,产品广泛应用于汽车转向系统、智能化零部件、新能源三电系统等领域,凭借优异的轻量化性能不断拓展应用边界,2025年订单金额大幅增长。锌合金精密压铸业务得益于其良好的薄壁成型和耐腐蚀能力,产品广泛应用于光通讯模块、汽车高速高频连接器及3C连接器等领域,为泰科、莫仕、安费诺、安波福等国际客户提供关键零部件。应用领域持续拓宽至机器人、低空飞行器等新兴市场,具备较强盈利韧性。公司根据在手订单正快速扩充产能,长兴中大吨位铝合金基地、江苏镁合金基地及惠州基地持续释放产能,为后续增长提供有力保障。

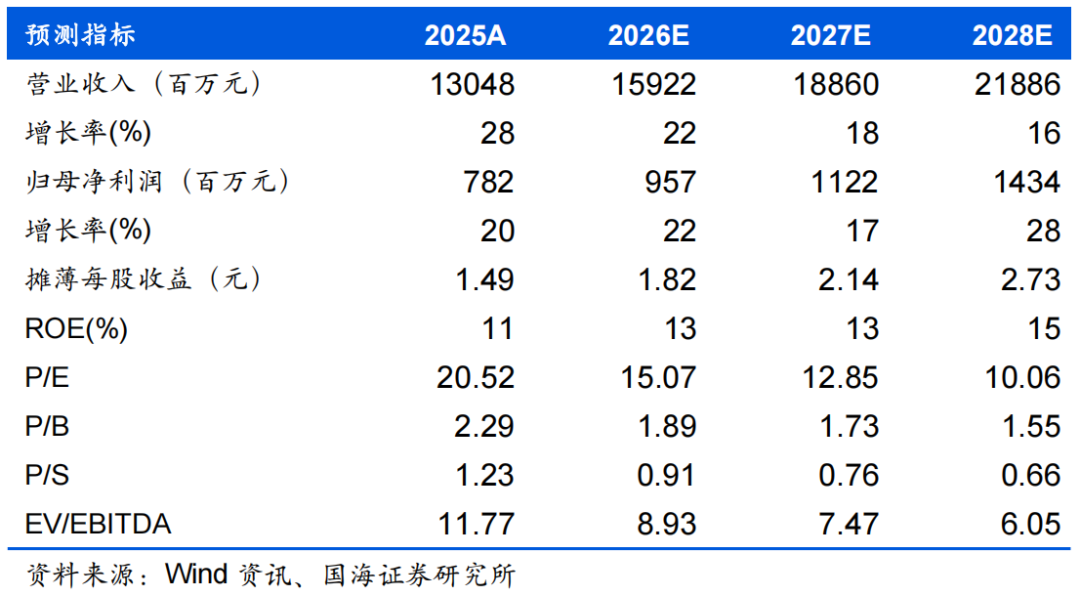

盈利预测和投资评级 公司产品结构与客户矩阵同步多元化,汽车电子多品类布局,贡献明确业绩增量,并前瞻布局AIBOX,助力端侧大模型前装量产;精密压铸切入光模块供应链,分享AI算力基建增长红利,具备盈利韧性。我们预计公司2026-2028年将实现营业收入159、189、219亿元,同比增速为22%、18%、16%;实现归母净利润9.57、11.22、14.34亿元,同比增速为22%、17%、28%,对应当前股价的PE估值分别为15、13、10倍。维持公司“增持”评级。

风险提示

原材料价格持续上涨;销量不及预期;应收账款回款不及预期;新客户拓展不及预期;新工厂产能爬坡不及预期;海外市场拓展不及预期;智能驾驶相关政策法规不及预期。

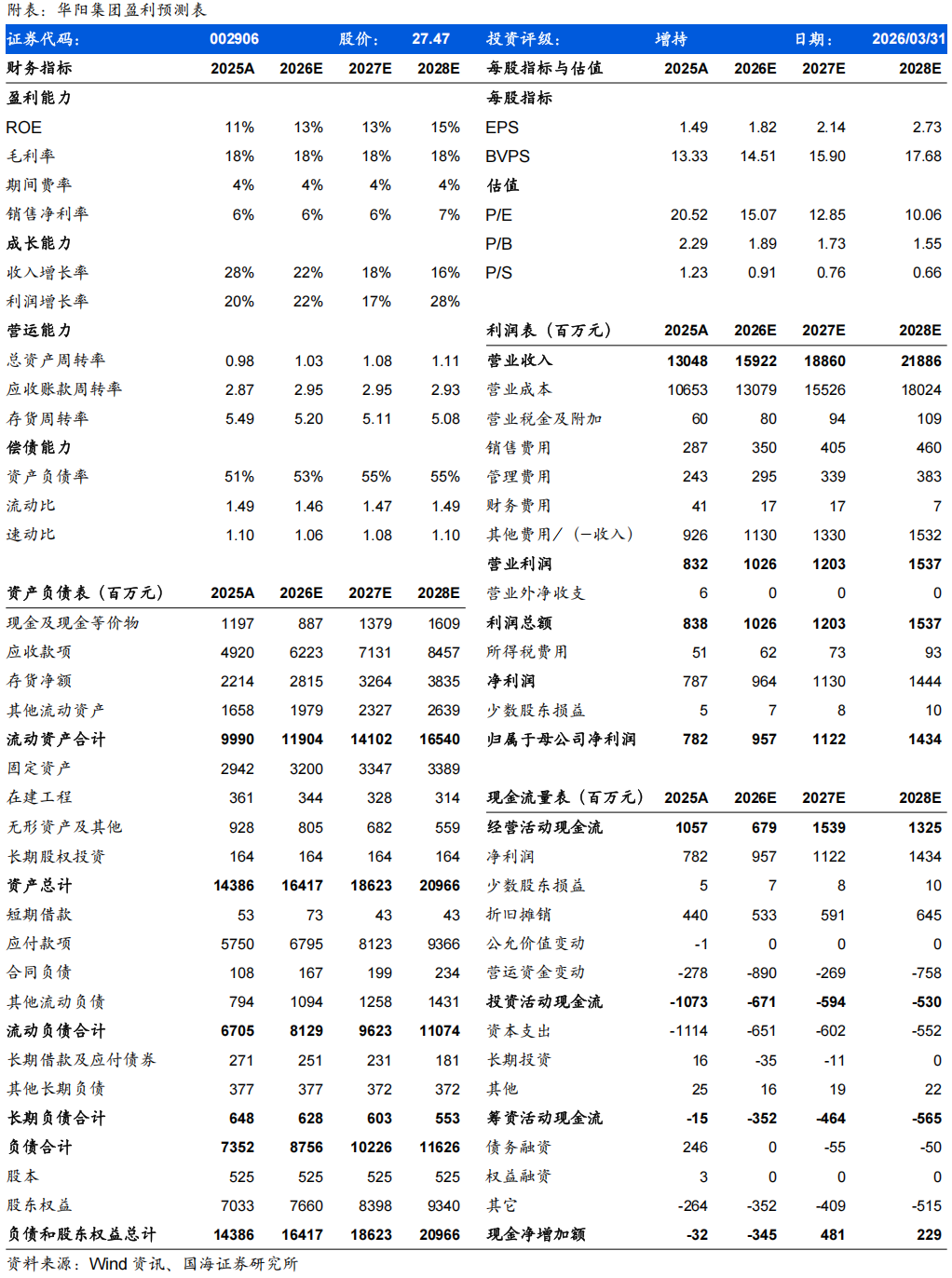

华阳集团-盈利预测表:

证券研究报告《华阳集团(002906)2025年报点评:2025Q4 营收继续高增,费用管控和减值缩减对冲毛利率压力》

对外发布时间:2026年4月1日

发布机构:国海证券股份有限公司

本报告分析师:陈飞宇

SAC编号:S0350525060001

本报告分析师:戴畅

SAC编号:S0350523120004

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅, 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。