来源 :新浪财经2026-01-14

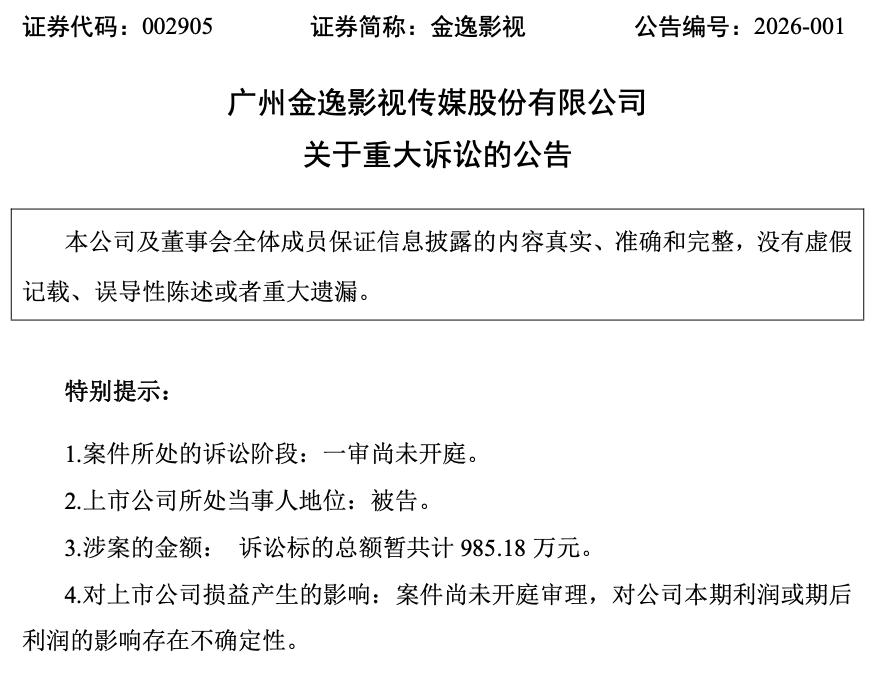

2026年1月13日,深交所上市影视公司金逸影视(002905)披露的重大诉讼公告显示,公司再度被深圳市宝鹰建设集团股份有限公司(下称“宝鹰公司”)告上法庭,涉案金额合计近千万元,更关键的是原告方还主张对涉案装修工程享有优先受偿权,这对于资产负债率已高达96.43%的金逸影视而言,无疑是雪上加霜。

这场诉讼的源头要追溯到七年前的合作。公告信息显示,2019年8月,金逸影视与宝鹰公司先后签订两份工程承包合同,分别对应深圳宝安大仟里金逸影城的装修工程与空调工程,含税暂定总价分别为2351.51万元和311.25万元,双方约定了分阶段付款及质保金条款。宝鹰公司在施工过程中还应金逸影视要求增加了工程量,并形成了书面工程签证单。2020年12月18日,涉案影城正式对外营业,按照合同约定,质保期两年届满后,金逸影视应在2022年12月18日至2023年1月8日期间付清全部工程款。

但双方的核心分歧在于最终工程结算价的认定。宝鹰公司主张装修工程按合同暂定总价2351.51万元结算,空调工程结算价则应上调至433.97万元;而金逸影视坚持认为两项工程都应据实结算,目前双方尚未完成最终结算。付款进度数据显示,截至宝鹰公司起诉时,金逸影视已支付装修工程款1610.91万元,占合同暂定总价的68.51%,宝鹰公司认为尚欠740.60万元;空调工程已支付264.56万元,占合同暂定总价的85%,尚欠169.41万元。叠加利息暂计75.17万元,宝鹰公司提出的诉讼请求总金额达985.18万元。

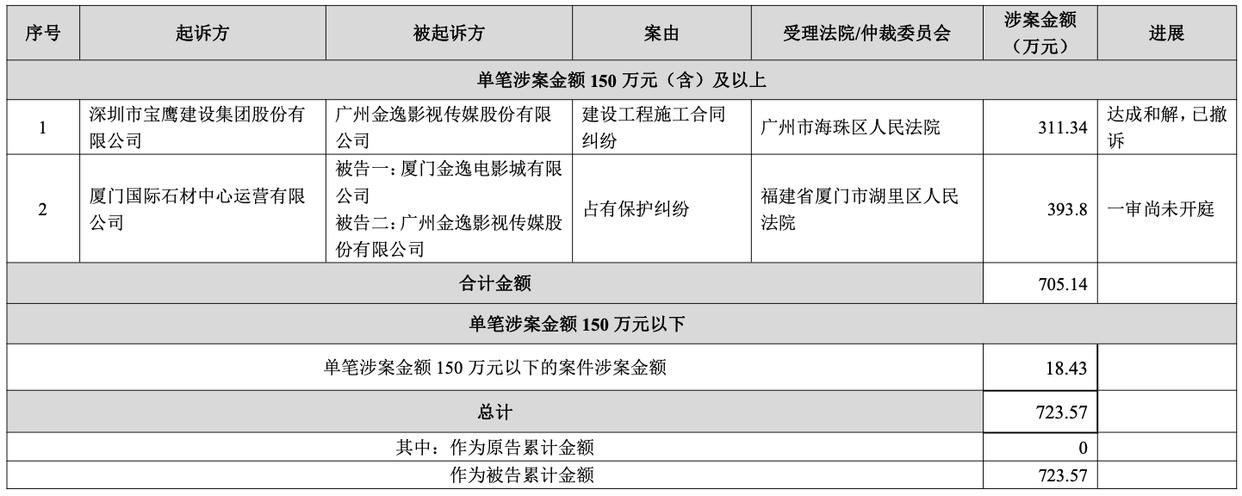

值得注意的是,这并非宝鹰公司首次因建设工程施工合同纠纷起诉金逸影视。此前双方曾有过一起涉案金额311.34万元的诉讼,最终以达成和解、宝鹰公司撤诉告终。如今前案和解的余波未平,新诉又至,这种同一主体间的连环诉讼,往往会对上市公司的经营决策和声誉形象产生不利影响。据人民网报道,公司类连环诉讼可能导致企业决策效率下降,甚至引发经营停摆,而在控制权争夺类纠纷中,约30%的一审案件以撤诉终结,多为当事人的战术性选择,并非争议实质化解。

从金逸影视的经营基本面来看,公司正处于业绩修复与财务压力并存的状态。公开资料显示,金逸影视成立于2004年,2017年登陆深交所,主营业务涵盖电影放映、院线发行、广告服务及影视剧出品等。2025年前三季度,公司实现营业总收入9.14亿元,同比增长10.54%;归母净利润1898.32万元,成功实现同比扭亏,扣非净利润虽仍亏损2028.26万元,但较上年同期1.64亿元的亏损额大幅收窄。

票房数据层面呈现出回暖态势,2025年1-9月,公司直营影院实现票房8.46亿元(含服务费),同比增长11.61%;观影人次1822.61万,同比增长6.78%。其中单季度表现更亮眼,报告期内直营影院票房2.71亿元,同比增长11.59%,观影人次661.45万,同比增幅高达18.74%;公司全资子公司参与出品的暑期档电影《奇遇》斩获1.87亿元票房,成为业绩修复的重要助力。平安证券研报指出,2025年影视院线行业供给端持续恢复,政策加持下景气度逐步向上,头部公司业绩修复趋势明显。

但亮眼的业绩回暖数据背后,是居高不下的财务压力。从2021年起,金逸影视的资产负债率开始陡增,截至2025年9月30日已攀升至96.43%,这一比例在影视院线行业中处于极高水平。对比证券时报・数据宝统计的19只A股影视院线股,多数头部公司资产负债率集中在50%-70%区间,金逸影视96.43%的负债率意味着每100元资产中就有96.43元是负债,财务杠杆已处于极限水平,抗风险能力极弱。

此次宝鹰公司主张的工程款优先受偿权,更让金逸影视的财务状况雪上加霜。在建设工程施工合同纠纷中,优先受偿权意味着债权人对工程折价或拍卖的价款享有优先受偿地位,优于普通债权甚至抵押权。此前桔乐能电力因建设工程纠纷被起诉时,原告同样主张优先受偿权,涉及金额1.94亿元,导致背后多家A股股东股价波动。对于资产负债率已近饱和的金逸影视而言,若此次诉讼败诉,不仅需要支付近千万元款项,还可能面临核心资产被处置的风险,进一步加剧资金链压力。

金逸影视在公告中表示,本次诉讼尚未开庭审理,对公司本期及期后利润的影响存在不确定性,公司将依据会计准则和实际情况进行会计处理。此外,除了本次重大诉讼,公司及控股子公司尚未披露的其他未结小额诉讼、仲裁合计金额达723.57万元,多重诉讼纠纷叠加高负债,让这家影视公司的业绩修复之路充满变数。

从行业视角来看,影视院线行业经历多年调整后虽逐步回暖,但部分企业仍面临历史遗留的财务问题和法律纠纷。对于投资者而言,需警惕业绩回暖表象下的隐性风险,像金逸影视这样高负债叠加连环诉讼的企业,其业绩修复的持续性和稳定性仍需进一步观察。券商分析师提示,投资影视院线股需兼顾业绩修复力度与财务健康度,对于资产负债率过高、诉讼纠纷较多的企业,应保持谨慎态度。

目前,广东省深圳市宝安区人民法院已受理此案,后续审理进展将成为影响金逸影视股价和财务状况的关键变量。这场诉讼不仅是两家公司之间的利益博弈,也折射出影视行业复苏过程中部分企业的转型阵痛,高负债企业如何平衡业绩修复与风险控制,将成为行业关注的焦点。