来源 :金融界2025-05-07

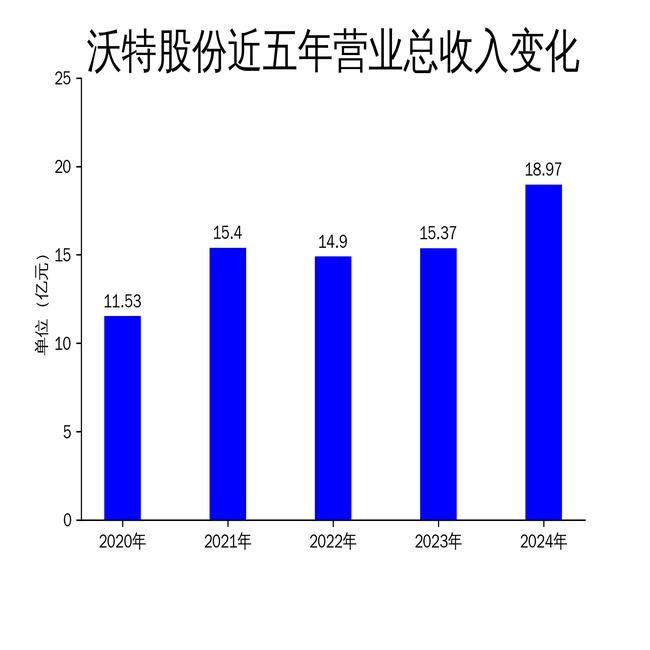

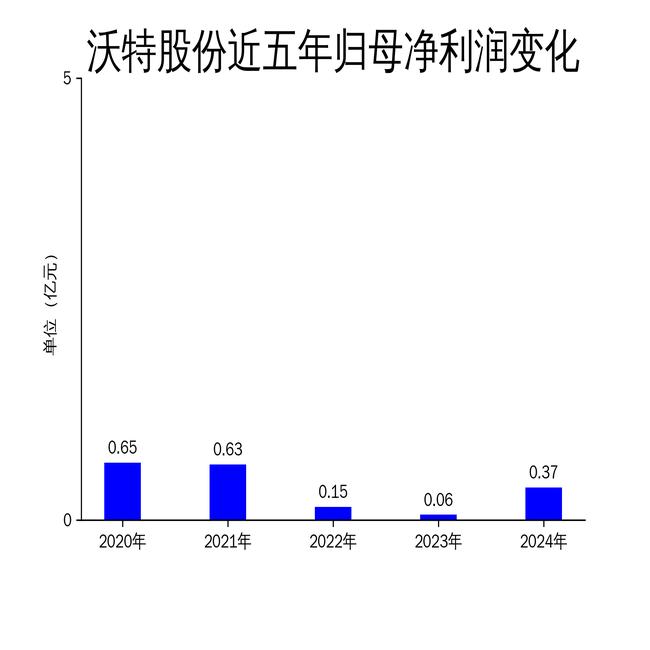

5月6日,沃特股份发布2024年年报,公司实现营业总收入18.97亿元,同比增长23.45%;归属净利润0.37亿元,同比大幅增长520.69%;扣非净利润2782.83万元,同比增长2085.60%。尽管净利润表现亮眼,但公司毛利率仅为17.82%,较上年同期有所下滑,显示出成本压力依然存在。

营收增长显著,但毛利率承压

沃特股份2024年营业总收入达到18.97亿元,同比增长23.45%,连续三个季度实现环比增长,显示出公司在市场开拓方面的成效。然而,毛利率仅为17.82%,较2023年的18.28%有所下降,表明公司在原材料成本控制和产品定价方面面临挑战。能源采购价格占生产总成本的30%以上,原材料价格波动对公司盈利能力的影响不容忽视。

公司特种高分子材料业务表现突出,营收占比达到48.58%,成为推动业绩增长的主要动力。液晶高分子(LCP)、特种尼龙、聚苯硫醚(PPS)等产品的销量增加,显著提升了经营业绩。然而,尽管特种高分子材料业务表现亮眼,但整体毛利率的下滑仍暴露出公司在成本控制方面的不足。

研发投入加大,但成果转化待观察

2024年,沃特股份研发投入达到1.16亿元,占全年营收的6.10%,显示出公司对技术创新的高度重视。公司通过与深圳大学、国家高性能医疗器械创新中心等科研机构的合作,推动5G/6G高频通讯用液晶高分子材料、高性能聚砜超滤膜等项目的研发,旨在实现关键材料的国产化替代。

尽管研发投入力度加大,但成果转化仍需时间。报告期内,公司重庆基地一期年产5000吨LCP和500吨PEEK树脂项目进入试生产周期,但正式生产许可证尚未换发,产能释放仍需等待。此外,聚砜产线技术改造尚未完成,未来能否顺利投产并带来经济效益仍存在不确定性。

新兴市场开拓成效显著,但竞争加剧

沃特股份在高频通讯、算力服务器、新能源汽车、低空经济、半导体等新兴市场的开拓成效显著。报告期内,公司在新能源汽车三电和热管理领域与多家主机厂及Tier1供应商开展合作,毫米波雷达材料实现小批量交货,激光雷达材料完成客户测试及供应商导入。此外,公司在AI服务器散热材料、高频高速通信材料等领域也取得了突破。

然而,随着新兴市场的快速发展,竞争也在加剧。公司在高频通讯、半导体等领域的布局虽然取得了一定进展,但面对国内外竞争对手的激烈竞争,未来能否持续保持领先地位仍需观察。此外,公司在低空飞行器及机器人材料领域的布局虽然具有前瞻性,但市场需求尚未完全释放,短期内难以形成规模效应。

总体来看,沃特股份2024年业绩表现亮眼,净利润大幅增长,但毛利率下滑和成本压力仍是公司面临的挑战。未来,公司需在成本控制、研发成果转化及市场竞争中持续发力,以保持长期稳健增长。