来源 :子弹财经2023-12-22

踩在深交所规定的最后时限,安奈儿的回复终于来了。

12月22日晚间,安奈儿发布深交所关注函回复公告,对深交所提出的质疑进行回复。

将时针拨回到7天前。12月15日收盘后,安奈儿发布公告称,拟现金收购深圳创新科技术有限公司(以下简称:创新科)22%股权,总对价4.4亿元,增值率高达1167.45%。

同一天,安奈儿宣布,子公司安奈儿科技与创新科签署采购合同,主要采购建设算力平台所需的设备与软件,合同金额为8771.88万元,而这些产品将经由安奈儿科技销往河南传媒数字。

图/安奈儿公告

作为一家深耕童装27年的服装企业,安奈儿进军算力的跨度不可谓不大。于是,这场收购交易迅速引发外界质疑,深交所的监管问询也随之而来。

就在安奈儿发布收购消息的第二天(12月16日),深交所紧急下发了关注函,对这场收购交易金额的合理性、交易方是否与公司存在关联关系、与河南传媒数字签订合同的合理性等问题提出了质疑。

投资者则迅速用脚做出了选择。在上述事件发生后的第一个股票交易日(12月18日),安奈儿开盘价达到15.85元/股,高开8.9%。在此之后,股价掉头向下,中间虽有冲高,但最终收跌2.47%。

短短3天时间,从宣布溢价11倍收购创新科22%股权,到紧急收深交所关注函,再到股价下挫,这一系列变化让安奈儿站到了舆论的最中心。

如今,安奈儿的回复能否化解外界的质疑,还需要时间来验证。

1

溢价11倍收购,

质疑声四起

对于这个收购计划,安奈儿曾解释称,是因为公司关注到大数据产业对未来制造业发展的影响越来越大,因此,公司拟在大数据产业中进行尝试。参股大数据产业公司,则是尝试的方式之一。

但具体到对创新科的收购来看,背后隐藏着诸多疑点。

就收购价格来看,本次评估采用收益法评估,以评估基准日2023年6月30日计,创新科股东全部权益评估值为20.25亿元,所有者权益账面值1.60亿元,增值率高达1167.45%。

图/安奈儿公告

对于创新科估值的质疑,安奈儿坦言公司本次收购创新科股权的估值与创新科以前股权融资的估值存在差异。但令人诧异的是,估值并不是外界所质疑的过高,而是与过往的估值相比过低。

数据显示,2017年7月至2022年1月,创新科经历过数轮股权转让、增资,估值从24亿元上涨到42亿元。

只是,创新科的财务表现和数十亿的估值实难匹配。

截至2023年9月30日,创新科的资产总额为8.67亿元。其中,应收款项6.25亿元,占比高达72%。如若这些应收账款无法回收,形成坏账,对企业造成的冲击不言而喻。

图/创新科的主要财务数据(安奈儿公告)

另外,2022年、2023年9月,其经营现金流始终为负,分别为-1753.27万元、-2226.78万元。

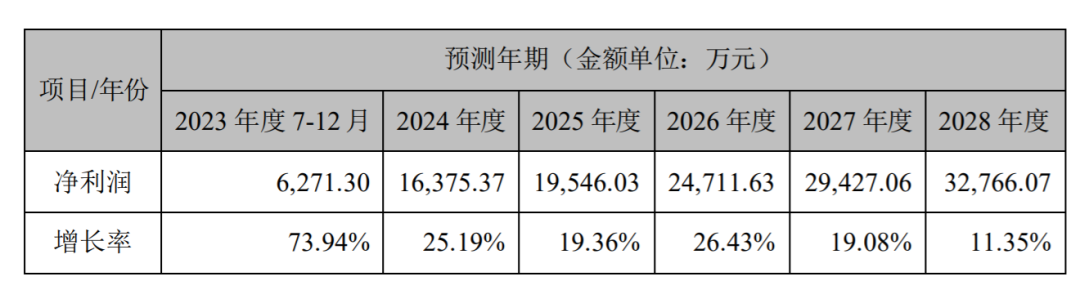

即便按照每年超10%的增速计算,5年后(2028年),创新科的营业收入刚刚达到13亿元、净利润仅仅3.28亿元。