����

������������A�����й�˾ҵ��Ԥ�����ﲻ������ý��APP�۲쵽����Щ��˾ҵ�������������г��ɼ۱��ֳ��ֳ�һ���̶ȵı��롣

����������������ETC���Ľ���Ƽ���002869.SZ������һ�������İ�������Ȼ��˾2023�꾻����Ԥ��144.21%�C164.99%������ҵ��Ԥ�淢��֮����ɼ۷���ȴ����꼻�һ�֣���Ѹ�ٿ�ʼ�µ������ҵ�������Ҫ���ڴ��̡����գ������̿�ʼ���뷴�����ڣ���˾�ɼ۵ķ���ʱ�䲻�����ڴ��̣����ҷ���������Ҳһ�㡣

���������о��ᷢ�֣���˾ҵ����ɼ�֮���Գ��ֱ��룬������Ϊ����ҵ�컨�����֣�δ����չ�ռ����ޣ�����Щ������ܳ��ڹ�˾��������ʵ�ϣ�����Ҳ��Ͷ�������ɹ�˾���������������������������������ʣ�ѯ�ʹ�˾�������Ƿ��д�仯��

������������������Ƽ���Ϊһ������ETC�豸���̣�2019�����ܹ���������������Ӫҵ��ʻ��쳵����ҵ���ʱ���ʽ������̬�ƣ��ɼ�Ҳˮ�Ǵ��ߡ�����˾�������ƺ�û�г��ȴ���������������Ҳû�в�����ҵ���ǻ����ﱸ�ֺ���������֡�

�����������ߺ����˳���ETC�豸�г��������½�����˾ҵ���㿪ʼ��ѹ��2021�껹���������������������ҵ��ǣ�2022�깫˾ҵ�������������������Ʋ�Ʒ������Ͷ������Ť��Ϊӯ��

�������˵��ǵ��ǣ���ȻETC�豸��ҵ�����������ԣ���������֮�����в��پ����ߣ�����������BAT���������ͷ����˱���֮�£��Թ�˾Ŀǰ������������������з�ʵ���������ʽ�����������������ͻΧ��

�������������������˾��ʵ���ѿ�ʼ���Զ�Ԫ��ת�ͣ��Դ���Ѱ���µ�ҵ�������㡣��������˾ת��֮·����˳����һ���棬�����õ�������ҵ����ʧ�ܸ��գ���һ���棬������ϣ����ETC+��V2X����������ҵ��ȴ�ǵ����ҳ���

������ҵ��쭣���ɶ����߹ܴ����ùġ�

��������Ƽ���2017�����У���һ��רע���ǻ۽�ͨ������������Ӧ�ÿ�������Ʒ�������ƹ�Ӧ�õ���ҵ������Ҫ�ṩ���ٹ�·ETC��Ʒ��ͣ����ETC��Ʒ�ȡ�

����2019�꣬����ȫ���ƶ�ȡ�����ٹ�·ʡ���շ�վ�����ܽ�ͨ����һƬ�г���ա����⣬���Ӹ��ٹ�·ETC�շ����粻�����ƣ�������г���ETC�豸�ij�������������֮�£����ETC�豸��ҵ����Ľ���Ƽ���ܿ�ӭ��ҵ���߹�ʱ�̡�����������ʾ��2019�꣬��˾Ӫҵ����28.6��Ԫ��������ͬ������373.49%���۷Ǿ�����8.56��Ԫ��ͬ������26176.66%��

����������Ӫҵ��ʻ��쳵������˾����������ﱸ�ֺ졣���������ʾ��2020�깫˾֧��2.6��Ԫ���ֺ����൱��Ʋ��2019���˾���������������ܶϸ��֮�·��֣��ñʾ�ֺ��һ��������ʮ��ɶ��Ŀڴ�������2020��12��30�գ���˾ʮ��ɶ��ֹ�ռ�ȸߴ�49.86%��

������˾ҵ������֮�£���ɼ۱���Ҳʮ�����ۡ�����������ʾ��2019�깫˾�ɼ�ȫ���ۼ��Ƿ�315%��2020��7��13�մ���61.8Ԫ����ʷ�¸ߡ���ҵ����ɼ���������֮�ʣ���˾��ɶ����߹�ȴ��ʼ�����������֣���Ϊ�ؼ��ǣ����Ǽ��ֵ�ʱ���˾�ɼ۸߷�ʱ�μ����ص����˺���2020�ꡪ2022�꣬��˾���dz��ֹ�11�δ�ɶ����ֹ�˾��Ʊ������� ��ý��APP���֣�֮���Գ����������������ETC�豸��ҵ��չ�����Բ��㣬����˾�ڸò�ҵ���ϵ�λ����Ҳ���ԡ����Ρ���

��ý��APP���֣�֮���Գ����������������ETC�豸��ҵ��չ�����Բ��㣬����˾�ڸò�ҵ���ϵ�λ����Ҳ���ԡ����Ρ���

������һ����ҵ��ģʽ������ETC�豸ҵ�����һ�������ԡ�һ����˵��ETC�豸���������ڡ�һ��������������װ���֮����Ҫ��ά��������ҵ���������ռ����ޡ�ͬʱ���ֳ���ֻ���ڸ��ٹ�·�ɷ�ʱ�Ż��õ�ETC��ʹ��Ƶ�κܵͣ��ܹ�����ķ���Ҳ���ޡ�

�����������ETC��ҵ���������ò�ҵ�����Σ�оƬ���죩�����Σ�ETC�豸���죩�����Σ���Ӫ����ɣ�����˾������ҵ���ε�λ��������������㡣����������ʾ��2023��������ĩ����˾Ӫҵ����3.5��Ԫ��Ӧ���˿�ߴ�3.42��Ԫ��������ծ5.44��Ԫ��Ӧ���˿�2.05��Ԫ��

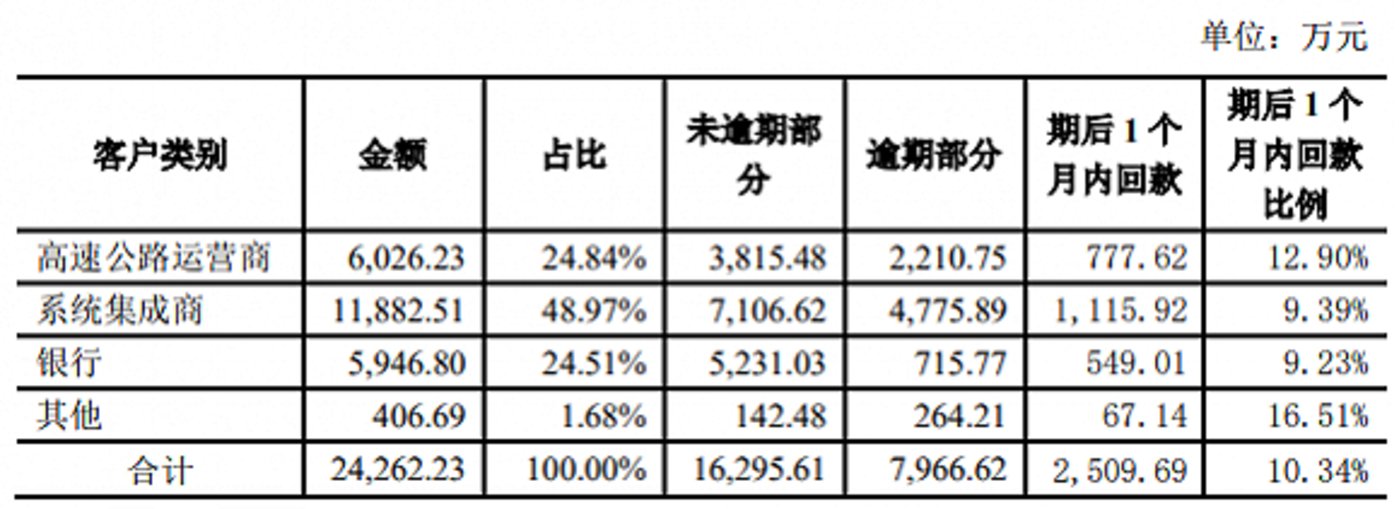

�����ݹ�˾�й�˵������ʾ��2016���˾��Ӧ���˿���Ҫ������ͻ���ɣ��ֱ��Ǹ��ٹ�·��Ӫ�̡�ϵͳ�����̺����У����Ƕ����ڲ�ͬ�̶ȵ��������������ϵͳ�����̺��ٹ�·��Ӫ��Ӧ���˿����ڽ�Ϊ���أ����ڲ���ռ�ȷֱ�Ϊ40%��36.7%�� �����ͻ�����������أ���˾��Ҫ��֮���������Ҳ���Ȳ����ѡ����˽⣬Ŀǰ�ҹ����ٹ�·�����շ�ϵͳ����ʡ����������ֱϽ�У�Ϊ��λ���й�������ʡ�����и��ٹ�·������Ӫ�������ģ������Dzɹ������嵥λ����һ��ɹ�����ϵͳ������һ����ٹ�·��Ӫ���ж��Һ�����ϵ�������γ�¢�ϡ�

�����ͻ�����������أ���˾��Ҫ��֮���������Ҳ���Ȳ����ѡ����˽⣬Ŀǰ�ҹ����ٹ�·�����շ�ϵͳ����ʡ����������ֱϽ�У�Ϊ��λ���й�������ʡ�����и��ٹ�·������Ӫ�������ģ������Dzɹ������嵥λ����һ��ɹ�����ϵͳ������һ����ٹ�·��Ӫ���ж��Һ�����ϵ�������γ�¢�ϡ�

���������˳���ҵ����ѹ

����2020��֮������ʡ���շ�վ���������Ļ����������Լ�ETC�����û�ԭ���ϲ������ܲ�С��5%�ij���ͨ�зѻ����Żݵ�������أ�ETC�豸��ҵҲ��ʼ�ع鵽�����ķ�չ״̬��

����ʵ���ϣ�ETC�豸���г���չ�ռ�Ҳ��ʵ���ޡ��ݹ��ҷ���ί������ʾ��2019�꣬�ҹ�ETC�û�����2�ڻ�����������������ʾ������2021����ף�ȫ������������3�������ң���֮2020��ͬ������ETC��װ�������У���ô����δ��װETC�Ĵ������������֪��

�������ܵ������¼�Ӱ�죬��˾��Ӫ��ETC�豸��Ʒ�����轵���侭Ӫҵ����ʼ��ѹ������������ʾ��2020�깫˾Ӫҵ���������15.6��Ԫ��2021���һ�����»�����3��Ԫ���ҡ�����2019��ETC��ҵ��ʱ33.5��Ԫ��Ӫҵ�����γ������Աȡ�����2021�껹���������������������ҵ��ǣ�2022�깫˾ҵ�������������������Ʋ�Ʒ������Ͷ������Ť��Ϊӯ��

������2023�깫˾ҵ���У��Ǿ����������������Ҫ��ɫ���ݹ�˾��2023���ҵ��Ԥ�桷��ʾ��Ԥ��2023���ĸ������Ϊ4700��Ԫ�C5100��Ԫ��������ͬ������144.21%�C164.99%��Ԥ�ƿ۳��Ǿ����������ľ�����Ϊ1200��Ԫ-1600��Ԫ��������ͬ������201.72%��235.63%���Դˣ���˾��ʾ��2023��Ԥ�ƷǾ���������Թ�˾��ĸ�������Ӱ����Ϊ3500��Ԫ���ң���Ҫϵ��˾�յ����������桢�ش����Ϻͽ��ֵ��ء����������ʽ�ȡ�

��������������Ȼ��˾�Ѿ�Ť��Ϊӯ��������Ӧ���˿�ȴ����������ռӪ�ձ��ؽϸߣ���Ҳ��ζ����Ӫ�����������ߡ�����������ʾ��2021�ꡢ2022�ꡢ2023�������ȣ���˾Ӧ���˿�ֱ�Ϊ2.94��Ԫ��3.28��Ԫ��3.42��Ԫ��ռ��Ӫ�ձ�����97.3%��66.8%��97.77%��

�������⣬��˾Ӧ���˿���ת����Ҳ��2022���228.16��������2023�������ȵ�258.51�졣�Դˣ���˾���ڻظ���������ѯ���б�ʾ����ǰ���ڹ�������Ӱ��ETC��ҵ��������Ʒ��������ڹ������������ߵ�Լ���������ڹ��������������ߺ�����ʧ����ҵ�����ȶ���չ�Σ���������Ҳ��֮���ɡ�

������һ����ѯ���֣�2023���б���ʾ����˾Ӧ���˿�������1�����ڣ���1�꣩��ռ��Ϊ63%��1��2���ռ��Ϊ13%��ʣ��ϳ�����ռ��24%����Ȼ�������ջص�Ӧ���˿�ռ�Ƚϸߣ�������Ȼ���ڻ��˷��ա��Ʊ���ʾ����˾�ͻ���ҪΪ��ͨ�������š����ٹ�·��Ӫ��˾��ϵͳ�����̼����С�����ͻ���Ȼ�������ã�����ҵ���ͬ��ִ���ڼ���������һ��ϳ���������Ӧ���˿���ת���ڹ������������ڡ�

������ҵ�������ھ��Ӿ�

������װETC�豸����2019��ĸ߷��ں������г���������ƽ�ȣ������Ÿ���ETC�г��Ŀ��ٷ�չ����Ӧ�����µ�ETC������Ӧ��Ҳ����Գ��죬��չ�ռ����ޡ����һ��������ETC�豸��ҵ���������Ѿ��dz����ԡ�

����������ˣ���˾���»���Ҫ������г������߽��н�����ETC�豸�����У�����ͳETC�豸������ҵ�����Ƽ����Ƽ�֮�⣬��������ͨѶ��������Ϣ���Ϻ�����ȴ�˾�IJ��룬������BAT�Ȼ�������ͷҲ���뵽���С�

��������Խ��Խ�����ҵ����ETC�豸�г�����ҵ֮���ھ��Ӿ硣������˾���������ӱ�������۸�ս���Ǿ�������Ҫ�ֶ�֮һ�����磬2019��12�£�������ETC�Ƴ���0Ԫ��ETC����������г��䶯��������ҵҲ������ͨ�����ͼ۸��Ƴ��Ż����ߵ��ֶΣ������г��ݶ

������Ȼ�۸�ս����Ϊ��ҵ�������ڵ���������������Ҳ����ҵ��ӯ��������ɲ���Ӱ�졣����������ʾ��2012�ꡪ2017�꣬��˾������ë���ʷֱ�Ϊ51.23%��49.87%��54.15%��49.30%��46.58%��43.27%����2020�ꡢ2021�ꡢ2022�ꡢ2023�������ȣ���˾������ë���ʷֱ�Ϊ63%��38.1%��36.39%��34.2%���ر���2021�꣬��˾������ë����ͬ���½���15���ٷֵ㡣���ڹ�˾����ë�����»�������2023���б���ʾ����Ҫ�Ǻ�װOBU�۸��½����¡� ���ͬʱ�������г��ھ��Ӿ磬ETC�豸��Ʒ�������ٸ��µ�������˾��ͳ��ETC��Ʒ�������̭���ա����ڻ������������ݵȵIJ��Ϸ�չ�������˹���֮��ĿƼ���Ʒ������RFID���ӳ��ƾ�����һ���ò�Ʒ����Ӧ�ó������㷺������ɱ����͡�ϵͳ����ȫ�����ƣ�����ڵ����ԡ�ETC��Ϊ��Ҫ��Ӫ����Ľ���Ƽ���˵����dz�������

���ͬʱ�������г��ھ��Ӿ磬ETC�豸��Ʒ�������ٸ��µ�������˾��ͳ��ETC��Ʒ�������̭���ա����ڻ������������ݵȵIJ��Ϸ�չ�������˹���֮��ĿƼ���Ʒ������RFID���ӳ��ƾ�����һ���ò�Ʒ����Ӧ�ó������㷺������ɱ����͡�ϵͳ����ȫ�����ƣ�����ڵ����ԡ�ETC��Ϊ��Ҫ��Ӫ����Ľ���Ƽ���˵����dz�������

����ת�ͼ��ѣ������ҳ�

������Ծ�Ӫ�ҵ���ҵ������˾��ʵ���ѿ�ʼ��Ԫ��ת��ս�ԣ�Ѱ���µ�Ӫ�������㡣��Ҫ��������һ���������ȵ���������������������ҵϢϢ��ص�ETC+��V2X������������ҵ��Ȼ������˾ת��֮·����˳����ǰ����ʧ�ܶ����գ������ߵ����ҳ���

����2018�꣬�ڻش�Ͷ��������ʱ����˾����ʾ����˾�Ѿ���չ���ܽ�ͨ�����������������Ӧ���о������彫��רҵ����չ��ETC�뽻ͨ�������������о�������������ѯ����˾�ڻظ�����ָ���������ܽ�ͨ�����������������Ӧ���о������ڳ����о��Σ���δ�γ����ҵ���������ز�Ʒ�����ҵ��ģʽ��ӯ��ģʽ��ǰ���ͻ�����Ӧ�̵���Ϣ��

����2019��4�£���˾�������¶�������������о��Σ�û�в������ҵ��Ӫ�ա�ͬ��10�£���˾��ʾ��֮ǰ�������������ҵ���й���Ŀ�����û�гɹ��������Ա��ȫ����ְ���������г�����˾��Ϊ����������ɡ�

�������⣬����˾���������ETC+��V2X������������ҵ����Ҳ������Ӫ�չ����п�����2023����걨��ʾ���ǻ۸���Ӫҵ����Ϊ1.89��Ԫ��ռ������ı���Ϊ85.15%���������ӡ��ǻ۳�������ֱ�Ϊ2177.6��Ԫ��687.59��Ԫ��ռ������ı����ֱ�Ϊ9.79%��3.09%��

�����Դˣ���˾��̹�ԣ�ETC+��V2X����������ҵ�����й����д���������һ�DZ����棬Ŀǰ���ڻ�û��һ��ͳһ�ı����γɳ���֮��·��ϵͳ�Ļ������Լ���ͬ����ij���֮��Ļ��������ǻ������ߡ���ҵ�ʽ�����ף����ǵ�ǰV2X��ҵ�����ڷ�չ�����ڽΣ�������ҵģʽ��������Ͷ�ʽ����������

������һ���о����֣���˾ת��֮���Լ��ѣ�Ʋ���ⲿ���ز�˵������������Ҳ�������⡣

������һ��ETC+��V2X����������ҵ����ڽ����ż�����Ҫ��˾�������з�Ͷ�롣Ȼ��������������˾�з�����Ͷ��ȴ�������ڼ��٣������ˮƽ���ɡ�����������ʾ��2020�ꡢ2021�ꡢ2022�ꡢ2023��9��30�գ���˾�з����÷ֱ�Ϊ1.24��Ԫ��0.83��Ԫ��0.71��Ԫ��0.39��Ԫ��

����������ڹ������ת����������ϣ���˾�ڲ�����������磬�����ս��·���ҡ�2021��11��17�գ���˾��¶���»���6Ʊͬ�⡢1Ʊ��������ͨ��������ѡ�ٲ̸�������Ϊ��˾�����춭�»�Ƕ������µ��鰸����������Ƹ�ι�˾�ܾ������鰸����Ͷ������Ʊ�Ķ����ں�����Ϊ����˾Ӧ���������Ŀǰ��Ӫ�����ϴ��ڵ���Ҫ�����δ���ķ�����ѡ���������ѡ�����ܾ�����