来源 :飞鱼财经2026-02-02

在光伏主业不振的情况下,如何布局新的增长。

1月17日钧达股份(002865)发布《2025年度业绩预告》。

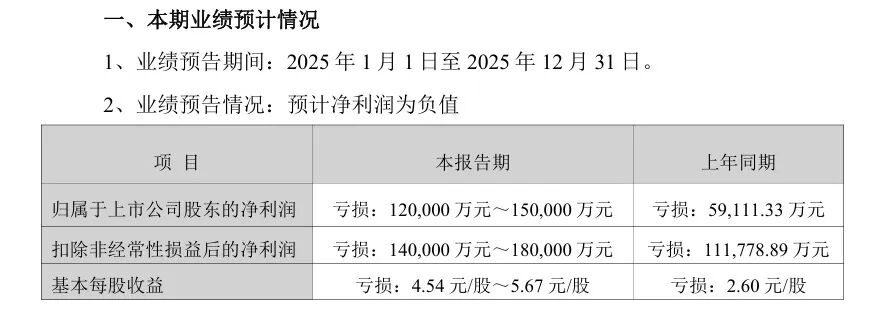

财务数据显示,公司盈利能力仍然承压。2025年全年归母净利润预计亏损12亿–15亿元,同比扩大超100%;Q4单季亏损预计达7.8亿–10.8亿元,环比显著扩大,主因行业供需失衡、主产业链价格传导不畅,叠加Q4拟计提资产减值准备约7.28亿元。

此外,公司还呈现高负债与现金流压力:截至2025年三季度末,资产负债率为74.14%,虽较2024年末76.38%略有下降,但仍处高位;前三季度经营活动现金流净额为-8.55亿元,同比恶化222.32%,反映采购支出压力持续。

截至2026年1月30日,公司前十大股东持股合计占比约58.69%,股权结构相对集中,实际控制人陆小红及其一致行动人合计持股比例超15%。

公司核心业务为N型高效光伏电池的研发、生产与销售,拥有江苏淮安、安徽滁州两大生产基地,N型电池产能规模超40GW,2023–2024年连续两年在专业化电池制造商中出货量排名第一,产品远销亚洲、欧洲、南美等地区,出口量全球领先。

总体看,钧达股份业绩承压主要受行业周期性调整与资产减值影响,但公司在技术布局、海外扩张与资本结构优化方面也尽全力斩获亮点。2025年前三季度海外销售占比达51%,较2024年的24%实现跨越式提升,成为核心收入来源。公司与土耳其本土组件客户共建产能项目,预计2026年Q1投产,强化对欧美高盈利市场的辐射能力。

回到钧达股份业绩本身,在光伏主业不振的情况下,如何布局新的增长。

钧达股份在这方面也有新的动作。

1月14日晚间,钧达股份发布《关于对外投资参股上海星翼芯能科技有限公司的公告》。拟以现金出资3000万元,参股上海星翼芯能科技有限公司,认购星翼芯能46.1539万元新增注册资本并获其16.6667%股权,启动从地面光伏向太空光伏的战略延伸。

换句话说,主业亏损,钧达股份开始谋划征服“星辰大海”,寻找新的增长曲线。

从行业看,全球低轨卫星组网加速(如SpaceX申请部署百万颗卫星星座)及太空算力需求爆发,催生对轻量化、抗辐射太空光伏系统的迫切需求。据行业判断,太空光伏市场有望在2027–2030年进入商业化导入期,光伏作为太空平台核心能源解决方案的战略价值凸显。

从钧达股份自身看,公司核心业务为地面高效晶硅电池(2024年底年化产能44.4GW,全部为N型TOPCon,专业化电池企业中排名第一),锁定太空光伏赛道也在情理之中。

但是从风险上看,钙钛矿技术在太空极端环境下的长期可靠性、量产一致性及综合成本效益尚未完成在轨验证,技术路线存在不确定性;截至2026年1月,双方未签订正式业务协议,无在手订单,市场开拓进度存疑。

公告显示,双方将以排他性合作模式成立合资企业,聚焦CPI膜(透明聚酰亚胺薄膜)及相关结合产品研发生产,借力各自技术与资源优势,抢抓全球低轨卫星组网及太空算力产业的万亿级市场机遇。

钧达提供光伏产业化经验、供应链管理及N型TOPCon电池技术(量产效率24.7%)。星翼芯能(尚翼光电)提供钙钛矿航天应用研发、太空仿真平台及中科院技术背景。

综合目前公开报道对这一领域的观点,CPI膜等产品需满足太空极端环境要求,从实验室到规模化量产周期长、良率低。同时,太空光伏客户为卫星制造商等,需严格认证和应用案例。

从双方合作形式看,一方面,星翼芯能为2026年1月新设主体(注册资本150万元),尚无自主经营历史与完整财务数据,未来盈利能力与估值成长高度不确定;尽管《股东协议》约定钧达股份享有特定情形下的回购权,但存在回购义务人无法履约的风险。另一方面,本次投资金额仅3000万元,占公司2024年末净资产比例极低,且太空光伏业务尚处研发验证阶段,短期内不会对公司经营业绩产生实质贡献。

星辰大海虽然美好,但是对于企业发展来看,可以试水,但也需要谨慎成为新的负担。