2025年7月15日,沪深18家家居上市公司集中披露半年度业绩预告。范居士梳理公告发现,行业分化明显:梦百合、富安娜、联翔股份、我乐家居、惠而浦、三棵树等10家实现盈利或扭亏,其余11家仍陷亏损,其中美凯龙预亏上限高达19.2亿元。以下为各企业具体情况:

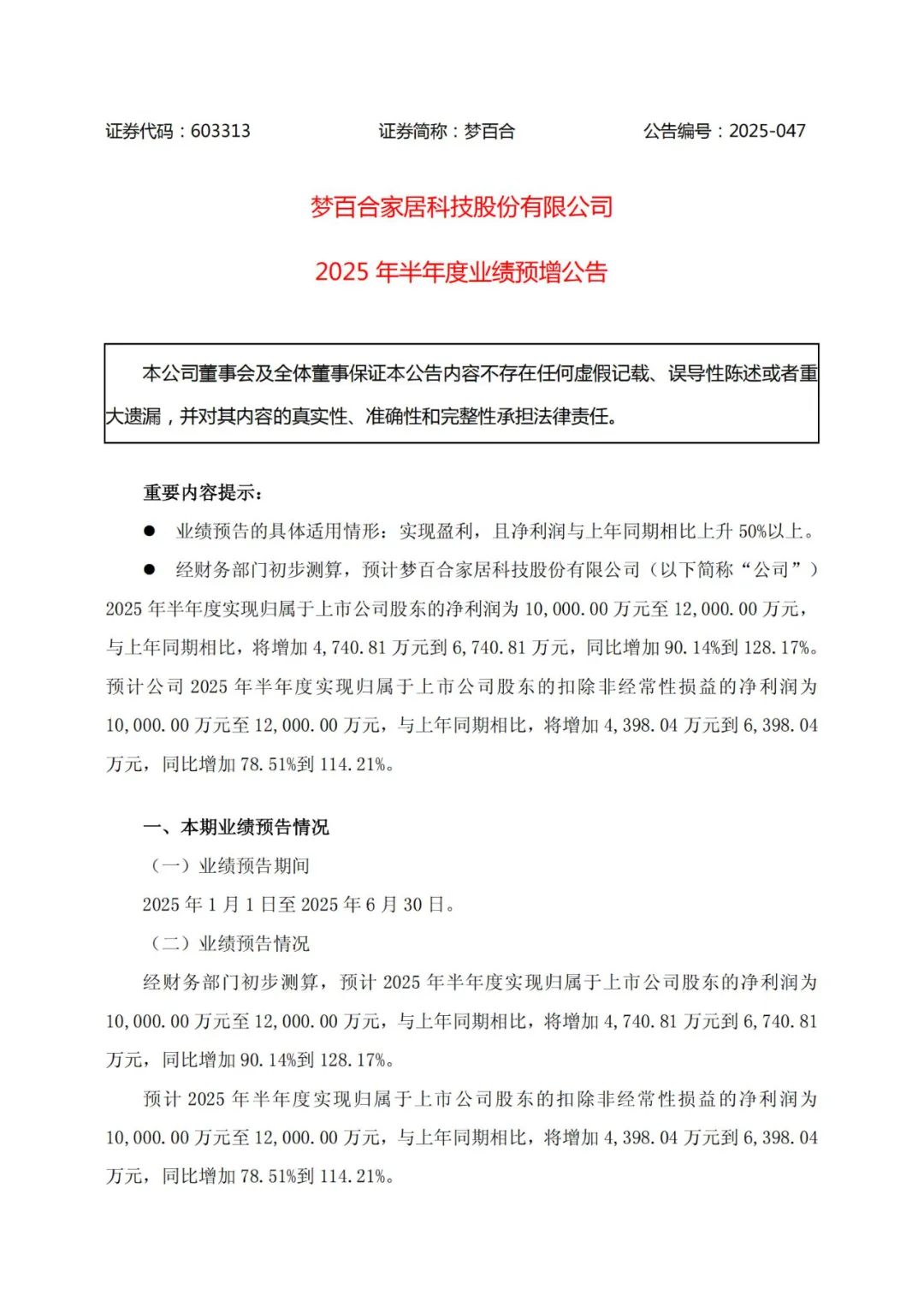

梦百合:净利预增逾九成

梦百合(603313)预计上半年实现归母净利润1亿元至1.2亿元,同比增加90.14%至128.17%;扣非净利润同步增长78.51%至114.21%,公司加强国内外市场开拓,强化自主品牌建设,营业收入保持稳健增长。

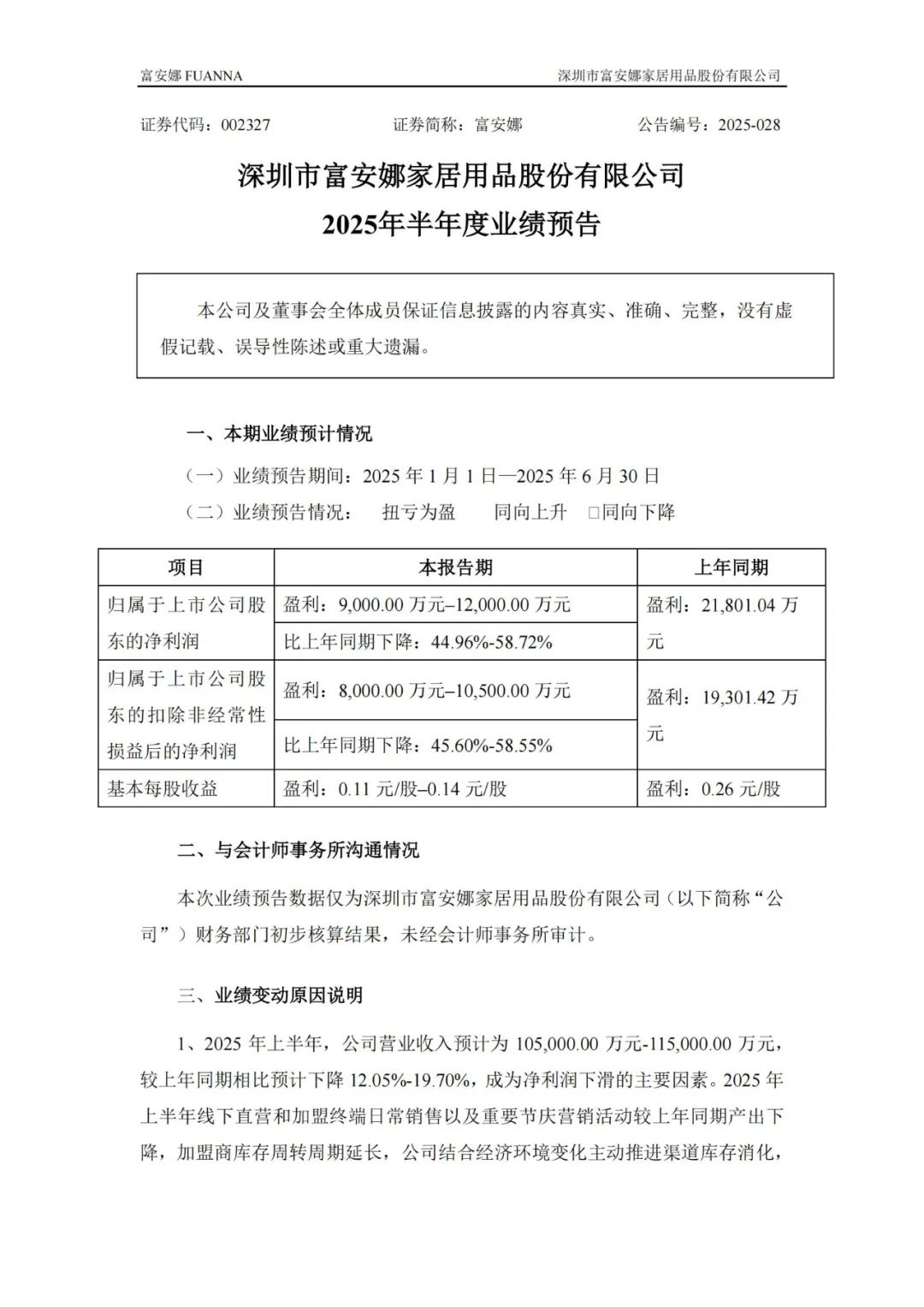

富安娜:利润腰斩仍盈利

富安娜(002327)预计盈利9000万元至1.2亿元,同比下降44.96%至58.72%;营业收入10.5亿元至11.5亿元,同比下滑12.05%至19.7%。业绩变动原因如下:

1、2025年上半年,公司营业收入预计为105,000.00万元-115,000.00万元,较上年同期相比预计下降12.05%-19.70%,成为净利润下滑的主要因素。2025年上半年线下直营和加盟终端日常销售以及重要节庆营销活动较上年同期产出下降,加盟商库存周转周期延长,公司结合经济环境变化主动推进渠道库存消化,调整期内对出货节奏有所控制。

2、为应对市场环境带来的影响,公司加大商品结构调整,加快库存清理,毛利率在短期内有所下降,对净利润造成一定影响。公司将在一定期间内动态调整库存及营销策略,平衡库存清理及毛利率的调整。

3、报告期内,销售费用较上年同期有所增长,主要原因:(1)线下渠道:2024年线下终端网点的调整布局及形象升级,使门店租金、装修摊销等固定成本在本报告期内同比增加;新拓门店尚处培育期,销售收入贡献未完全释放,短期费用增长与收入出现错配;(2)线上渠道:电商平台竞争加剧,一方面,电商推广及平台费用增长,另一方面流量转化率低于上年同期。未来,公司将加强线上精准投放与线下渠道协同,严格控制低效费用支出,提升运营效率。

联翔股份:扭亏为盈

联翔股份(603272)预计净利润60万元至90万元,去年同期亏损1362.6万元;扣非净利润40万元至60万元。2025年上半年,公司预计归属于上市公司股东的净利润实现扭亏为盈,主要系公司加大了墙布窗帘工程渠道业务及装饰装修业务的开拓所致。

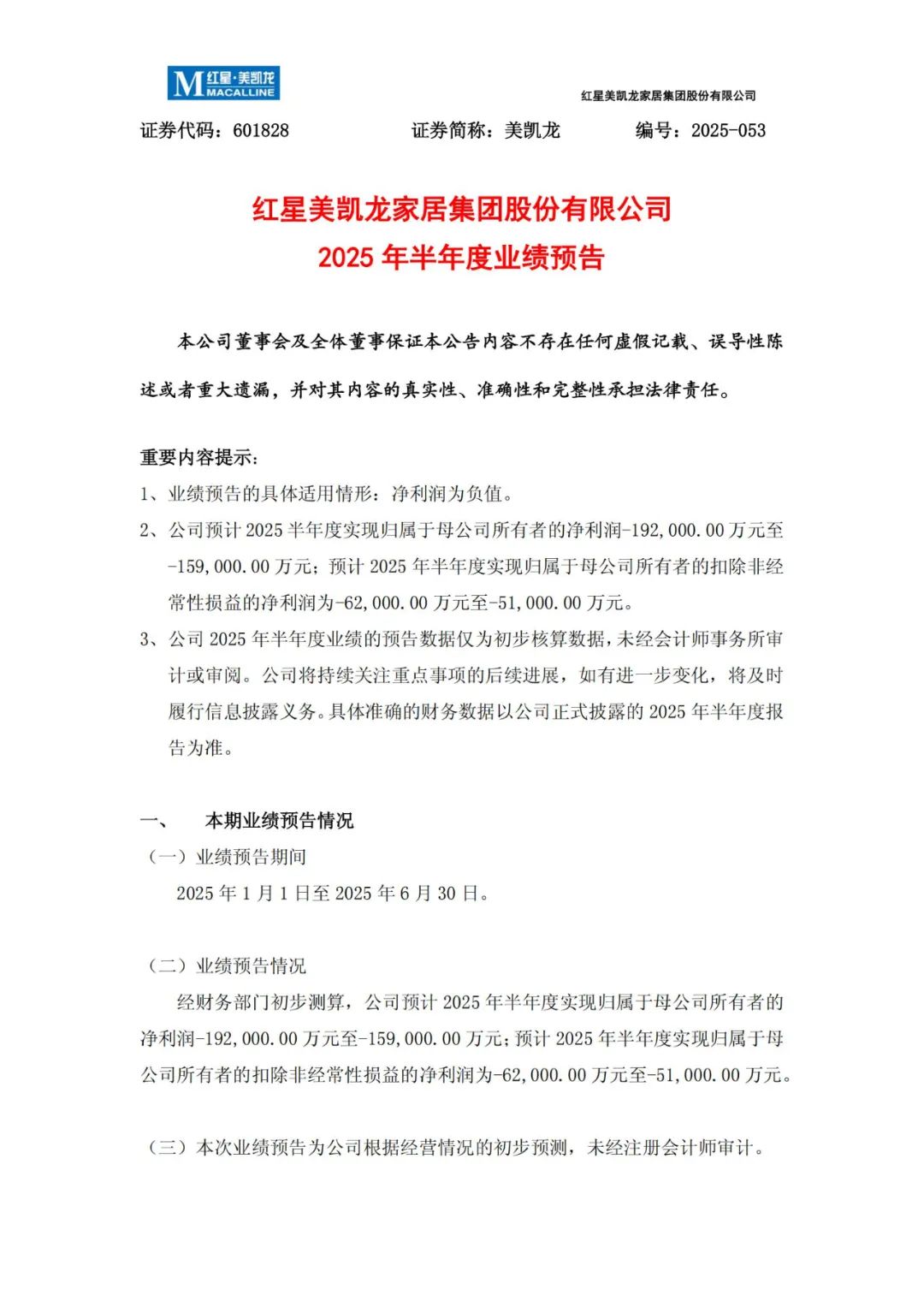

美凯龙:投资性房地产减值致巨亏

美凯龙(601828)预计亏损15.9亿元至19.2亿元,扣非后亏损5.1亿元至6.2亿元。因商场出租率下降,投资性物业估值下调超18亿元。主要原因如下:

家居建材行业受多重原因影响遭遇供应波动和需求下滑的双重夹击,使得家居零售市场的需求减弱,从而对目前商场的经营情况造成阶段性影响。公司作为家居零售领域的领军企业,为助力入驻的中小微企业稳健发展,对部分商户减免了部分租金及管理费用。同时,公司积极调整战略与商场品类布局,以优惠的商业条件吸引设计师、家装公司、新能源汽车等优质品牌入驻。

以上综合影响造成现阶段商场出租率和租金水平较公司历史平均出租情况出现一定幅度的下降,对公司持有的投资性房地产的价值造成影响。由此,半年度投资性物业估值相应下调逾18亿元。

随着国家多部委出台的一揽子刺激政策扎实落地,如下调房贷利率、进一步加力扩围实施大规模设备更新和消费品以旧换新政策等,公司所处行业的高质量发展将获得新一轮支撑,相关消费需求迎来筑底反弹,公司将把握行业发展机遇,致力提升运营效率,改善经营业绩。

帝欧家居:减值拖累扩大亏损

帝欧家居(002798)预计亏损7500万元至9500万元,扣非后亏损8200万元至1.02亿元;营业收入11亿元至12.5亿元,同比减少约10%。应收账款计提减值及可转债摊销费用4940万元成主因。

帝欧家居表示,2025年上半年,受行业及宏观环境等多重因素影响,行业内部竞争持续,公司在本报告期内实现的营业收入较去年同期下滑。报告期内,公司始终以经营为核心,有效推动产品结构与销售渠道良性调整,公司瓷砖事业部经销渠道收入基本稳定。同时,公司在报告期内推进各项提振经营、降本增效的举措,持续深化产品制造成本节约,使得多项费用有所下降,确保了公司毛利率水平的稳定,其中公司瓷砖事业部的毛利率较去年同期有所提升。

报告期内,公司经营性活动产生的现金流量净额持续为正,在确保资金周转与风险管控有效的前提下,保持了稳健的现金流水平与经营韧性。

2025年上半年,公司预计实现归属于上市公司股东的净利润为亏损7,500万元到9,500万元,亏损情况较去年同期有所扩大,主要因素如下:1、报告期内,公司应收款项主要受到账龄结构延长和单项计提的影响,公司当期计提的信用减值损失较上年同期增加。

2、报告期内,因公司接受非现金资产抵债和部分以房抵债资产处置完成,前期针对该类资产计提的减值准备予以转销,导致资产损失的可抵扣暂时性差异减少,依据《企业会计准则第18号――所得税》相关规定,使得当期递延所得税费用较去年同期增加。

3、报告期内,公司发行的可转换债券需按照《企业会计准则》摊销财务费用约4,940万元,该金额影响当期净利润。

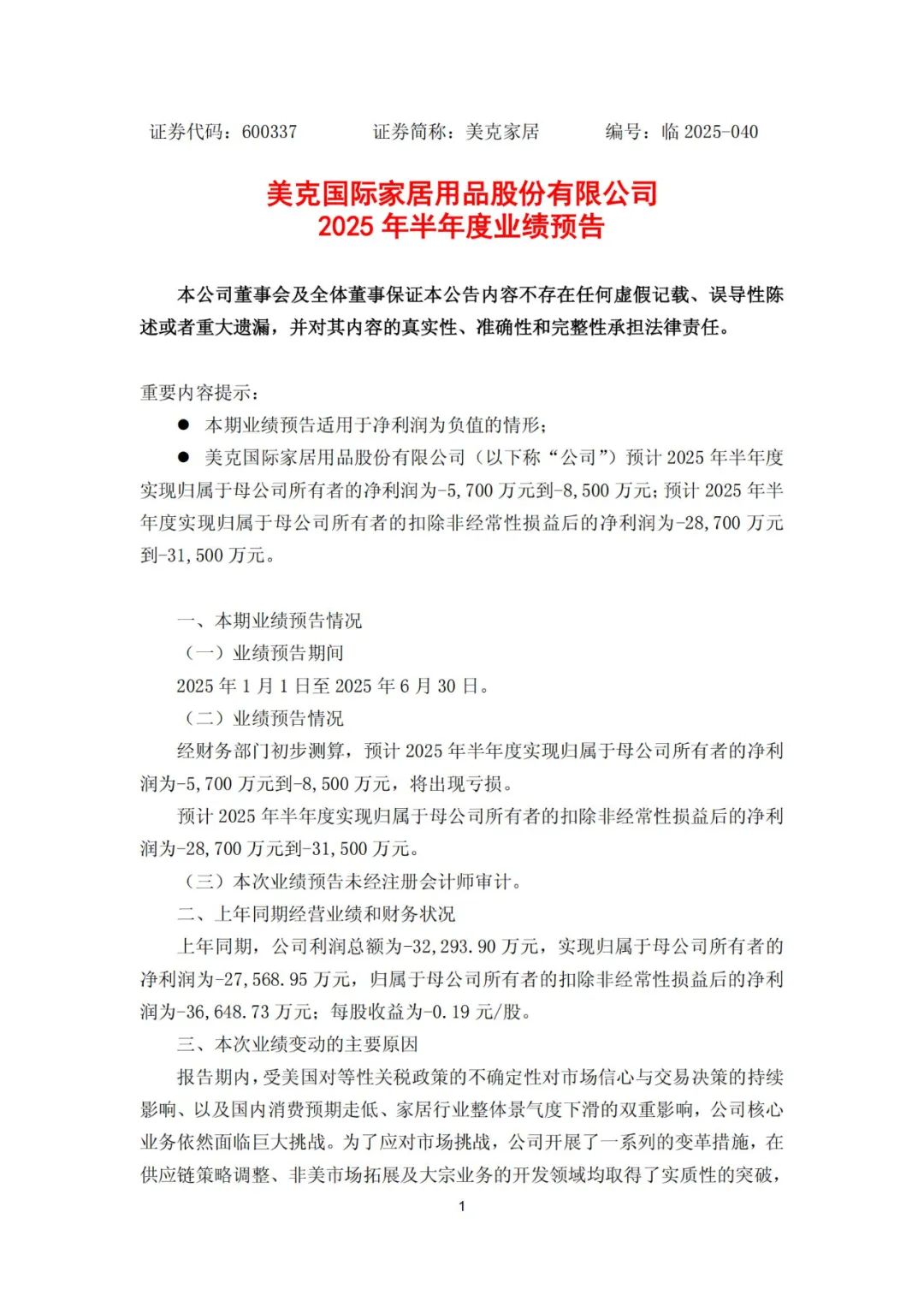

美克家居:资产处置难挽亏损

美克家居(600337)预计亏损5700万元至8500万元,扣非后亏损2.87亿元至3.15亿元;公司通过处置资产回笼资金,但主业仍承压。

美克家居表示,报告期内,受美国对等性关税政策的不确定性对市场信心与交易决策的持续影响、以及国内消费预期走低、家居行业整体景气度下滑的双重影响,公司核心业务依然面临巨大挑战。为了应对市场挑战,公司开展了一系列的变革措施,在供应链策略调整、非美市场拓展及大宗业务的开发领域均取得了实质性的突破,同时在渠道模式及组织模式上也积极推动变革。

虽然变革会带来阶段性的费用增长,可是公司销售收入和利润的下滑速度均出现持续收窄的趋势。报告期内公司积极落实轻资产战略,处置资产,提升公司流动性。本报告期的非经常性损益主要来源于资产处置及子公司股权转让等事项。

2025年下半年,公司将进一步加大力度全面落实“业务聚焦、组织灵活、资产变轻”策略。国际市场方面,随时根据对等关税政策的变化合理调整全球供应链策略及定位,加大非美国际业务拓展力度,将进一步提升出口增量业务的份额。国内市场方面,继续推客户结构及渠道结构调整,持续渠道变革和激励模式的变革,围绕单品效率、坪效和人效的目标,持续提升运营效率。同时持续提升客户的服务水平与数字化运用水平,全方位实现降本增效与业绩突围。

曲美家居:亏损收窄七成

曲美家居(603818)预计亏损3600万元至5000万元,亏损幅度同比收窄59.87%至71.10%;扣非后亏损6800万元至8200万元,降本措施初见成效。

亏损的主要原因是公司主业经营情况较去年上半年明显好转,经营性利润有较大幅度的增长;公司通过降本增效措施,上半年境内曲美家居品牌业务较之去年同期亏损金额有所下降,但受到公司收入下降影响,净利润仍有一定压力。

此外,经营改善及正面因素有两点,1是受到美联储及欧洲市场降息影响,公司整体债务成本有所下降;2是公司北京厂房及土地租金持续上涨,为公司贡献更多收入、盈利及现金流。

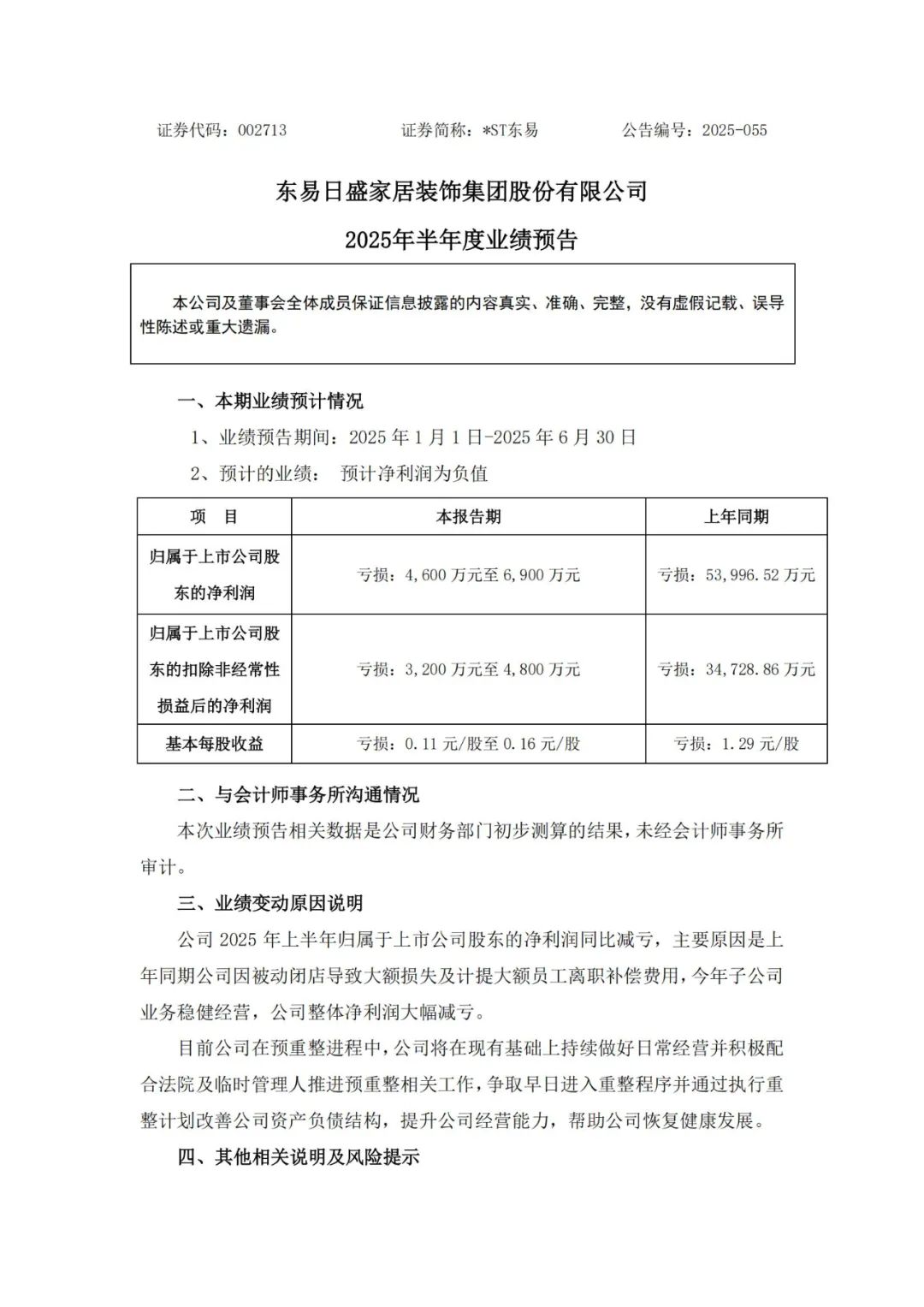

ST东易:同比减亏九成

*ST东易(002713)预计亏损4600万元至6900万元,上年同期亏损5.4亿元;扣非后亏损3200万元至4800万元,子公司经营趋稳。

对于业绩变动,东易日盛表示公司2025年上半年归属于上市公司股东的净利润同比减亏,主要原因是上年同期公司因被动闭店导致大额损失及计提大额员工离职补偿费用,今年子公司业务稳健经营,公司整体净利润大幅减亏。

目前公司在预重整进程中,公司将在现有基础上持续做好日常经营并积极配合法院及临时管理人推进预重整相关工作,争取早日进入重整程序并通过执行重整计划改善公司资产负债结构,提升公司经营能力,帮助公司恢复健康发展。

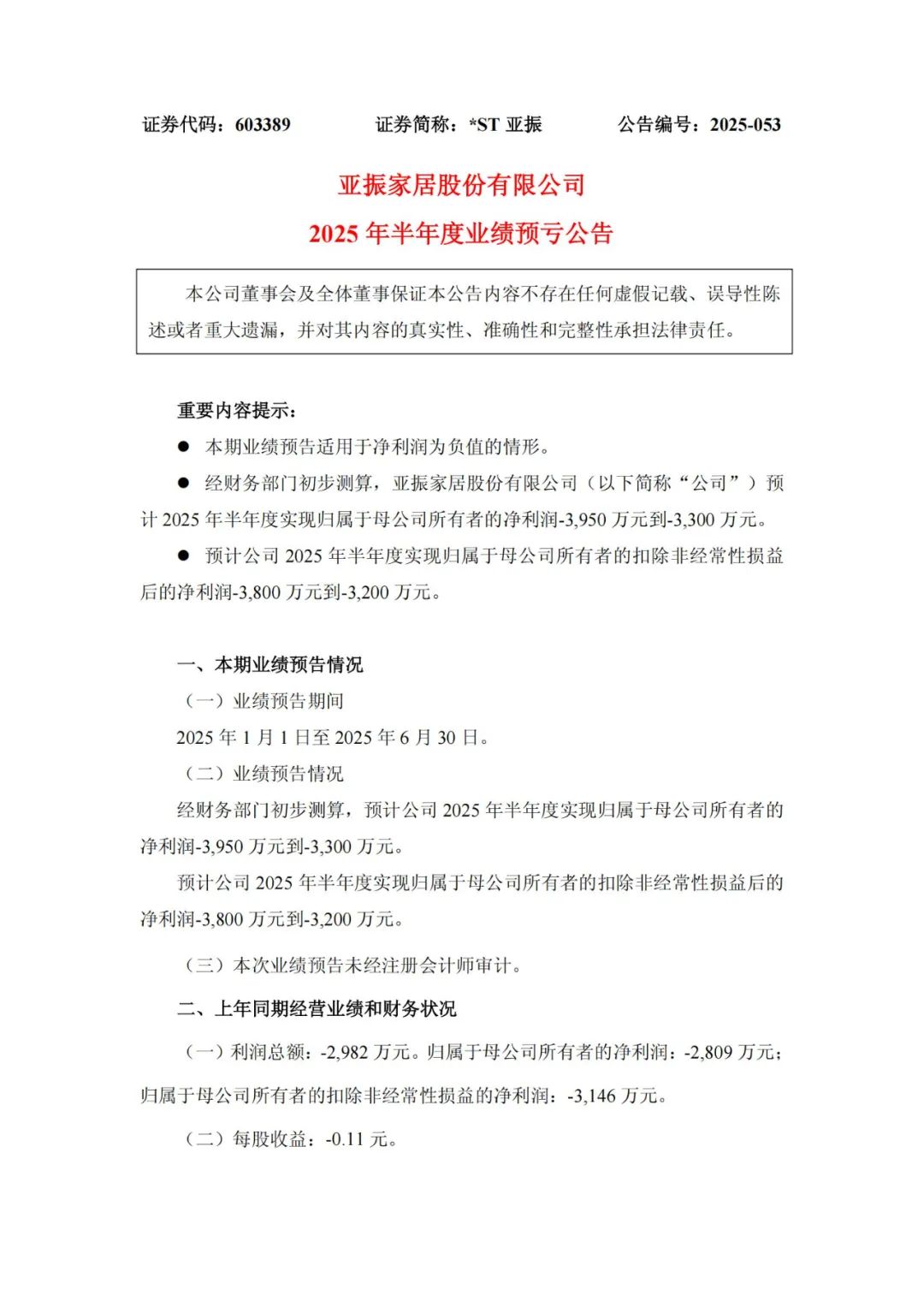

ST亚振:毛利率下滑致亏

*ST亚振(603389)预计亏损3300万元至3950万元,扣非后亏损3200万元至3800万元;上年同期亏损2809万元,销售费用率居高不下。

亚振家居表示,本期业绩预亏的主要原因为(一)销售收入较上年同期未有明显增长。(二)销售毛利率较上年同期下降较为明显。(三)销售费用、管理费用较上年同期有一定幅度下降,但相较收入规模而言费用率仍然较高。

菲林格尔:固定成本拖累

菲林格尔(603226)预计亏损2300万元至3300万元,扣非后亏损2500万元至3600万元;主营业务微增但无法摊薄折旧等固定成本。

业绩亏损原因为报告期内公司主营业务收入与上年同期(法定披露数据)相比略有增加,但是管理费用、折旧等固定成本无法摊薄,整体生产成本较高,导致公司归属于母公司所有者的净利润和归属于母公司所有者的扣除非经常性损益的净利润均为负值。

中源家居:跨境电商成本高企

中源家居(603709)预计亏损750万元至1080万元,扣非后亏损1100万元至1600万元;上年同期盈利307.47万元,关税政策调整挤压利润。

2025 年上半年,宏观经济环境复杂多变、关税政策频繁调整,导致公司跨境电商业务成本上升,毛利下降,进而影响了公司本期利润。

皮阿诺:由盈转亏

皮阿诺(002853)预计亏损1100万元至1400万元,扣非后亏损1800万元至2100万元;上年同期盈利446.23万元,地产客户回款放缓致减值增加。

对此,皮阿诺表示,报告期内,受行业整体景气度、消费趋势的转变以及市场竞争的加剧等多重因素的影响,公司的营业收入相较于去年同期出现了下滑。此外,受房地产行业影响,大宗地产客户的应收账款回款较慢,导致本期账龄结构变化计提的信用减值准备较去年同期增加。

以上因素叠加,使得公司利润同比下降。其次,报告期内,预计公司非经常性损益金额约 700 万,主要系公司政府补助、非流动资产处置收益和理财收益等因素的综合影响。

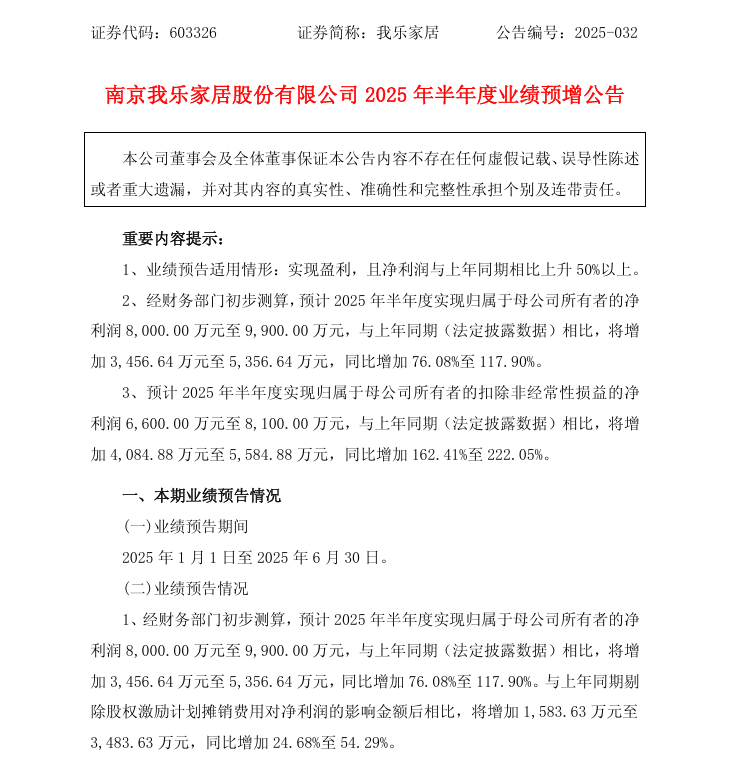

我乐家居:净利润最高预增117.90%

7月8日,定制家居行业上市公司南京我乐家居股份有限公司(以下简称“我乐家居”)发布2025年半年度业绩预告,经财务部门初步测算,预计公司2025年上半年实现归母净利润8000万元至9900.00万元,同比增长76.08%至117.90%;扣非后归母净利润6600万元至8100万元,同比增长162.41%至222.05%。

业绩变动的主要原因是公司坚持中高端品牌差异化定位,积极优化渠道结构,重点打造零售端业务能力,经销业务和直营业务实现稳健增长。同时,多措并举提升组织效率,精细化管控费用,实现降本增效,整体盈利能力进一步提升。

今年6月初,在我乐家居2024年度暨2025年第一季度业绩说明会上,我乐家居高管表示,公司将通过持续推出新产品,增加木作等高溢价产品,巩固在中高端领域的竞争优势。同时,公司将丰富产品品类,增加沙发、床、餐桌等自制产品的配套率,增加客单值。在扩渠道方面,重点在高潜力城市扩大旗舰店规模,巩固中高端市场标杆地位,同时完善空白市场覆盖。

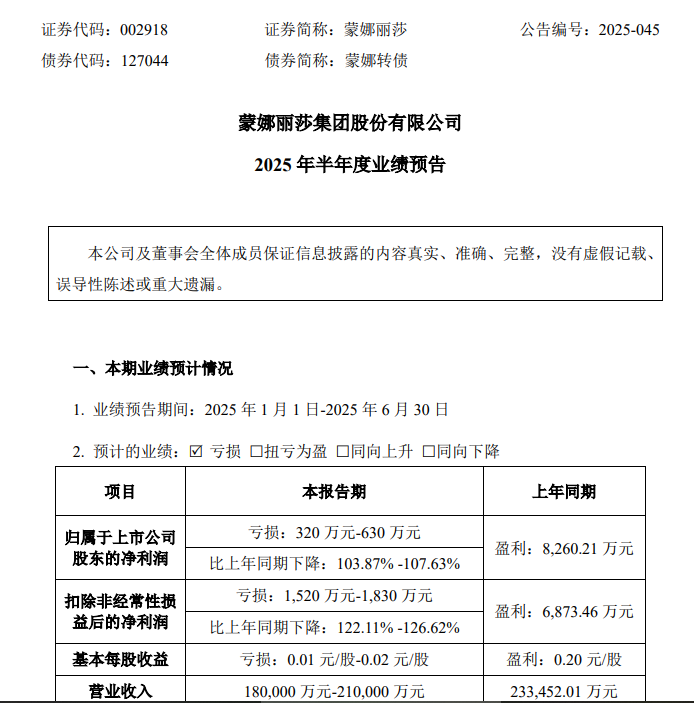

蒙娜丽莎:净利润最高预亏630万元

7月11日,蒙娜丽莎(002918.SZ)发布2025年半年度业绩预告。

蒙娜丽莎预计2025上半年归属于上市公司股东的净利润亏损320万元-630万元;比上年同期下降103.87%-107.63%;扣除非经常性损益后的净利润亏损1520万元-1830万元,比上年同期下降122.11%-126.62%。

关于业绩变动原因,蒙娜丽莎表示,2025上半年,建筑陶瓷行业市场竞争依然激烈。为应对市场因素对经营的影响,公司加强经销业务,积极拓展市场,持续实施精益管理,在原材料采购、节能降耗、降本等多方面实施提质增效措施,生产成本和运营效率均取得一定成效,期间费用也得到有效管控,费用总额同比有所下降。但产品平均销售价格同比出现下滑,导致整体销售收入未达预期。

另外,与公司战略工程业务关联度高的房地产行业进入存量时代,瓷砖订单量大幅减少,制约公司战略工程业务的开展,导致工程渠道销售收入同比下降;此外,公司根据会计准则对截至报告期末存在减值迹象的资产计提减值准备。综合以上因素,公司 2025 年半年度业绩同比下滑。

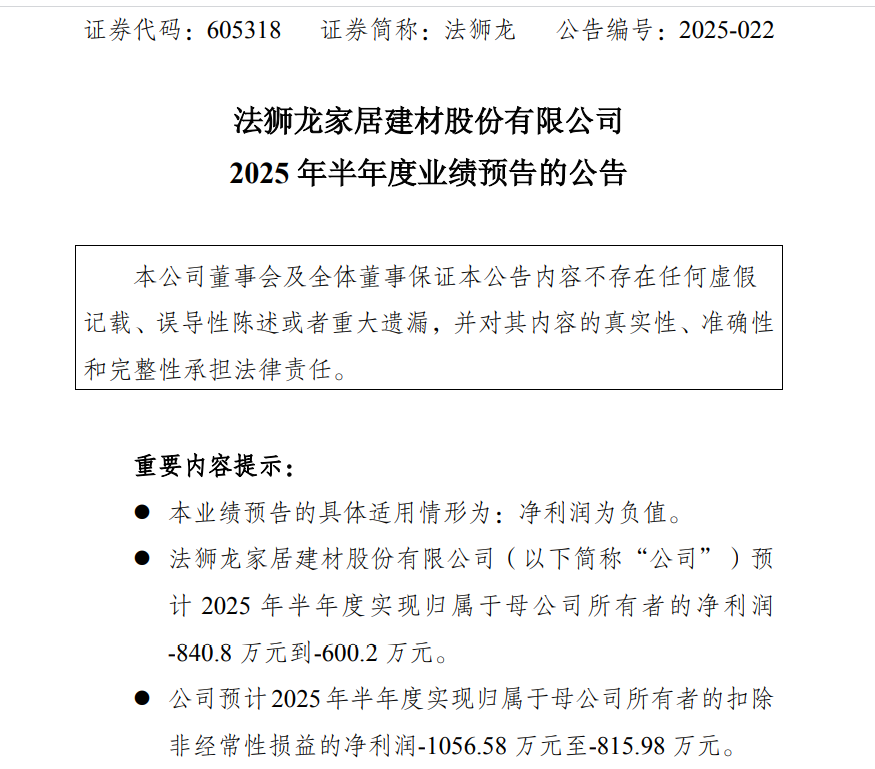

法狮龙:净利润最高预亏840.8万元

7月12日,法狮龙(605318.SH)发布2025年半年度业绩预告。

法狮龙预计2025年半年度实现归属于母公司所有者的净利润-840.8万元到-600.2万元;扣除非经常性损益的净利润-1056.58万元至-815.98万元。

关于业绩变动的主要原因,法狮龙表示,公司销售规模同比缩减、营业收入减少,期间费用未明显下降,市场竞争加剧,盈利水平下降。下半年,公司将持续开展降本、增效、提质工作,推动技术研发与创新,推出具有市场竞争力的产品,同时加大供应链与销售渠道的多元化、多维度、多层次拓展,充分激发新质生产力,改善经营业绩,积极化解风险,争取为全体股东创造价值。

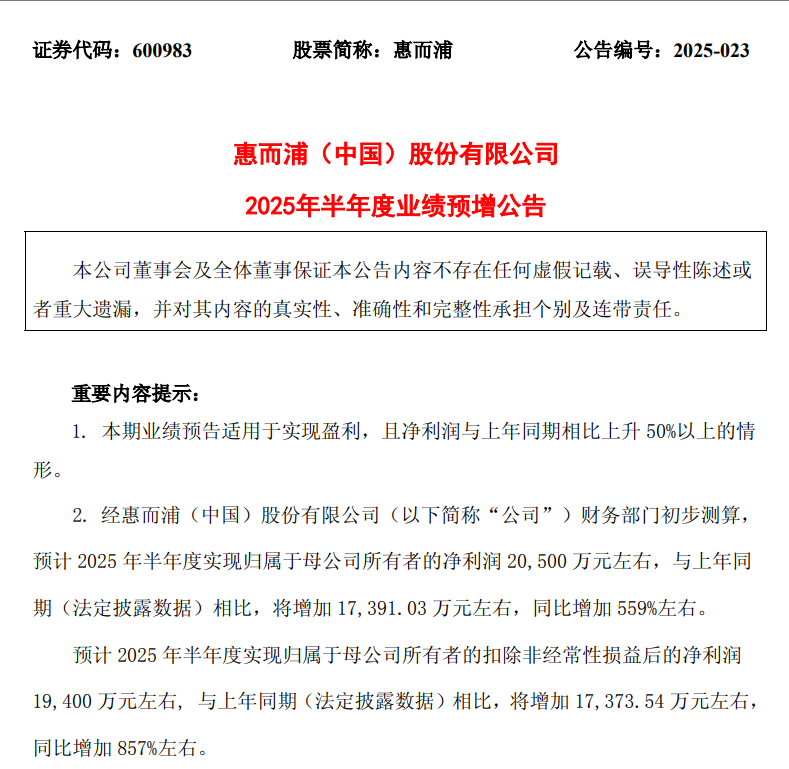

惠而浦:净利润预增559%左右

7月5日,惠而浦(sh600983)发布2025年半年度业绩预告。

惠而浦计2025年半年度实现归属于母公司所有者的净利润20,500万元左右,与上年同期(法定披露数据)相比,将增加17,391.03万元左右,同比增加559%左右。预计 2025 年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润19,400万元左右,与上年同期(法定披露数据)相比,将增加17,373.54 万元左右,同比增加 857%左右。

关于业绩变动的原因,惠而浦表示,一方面源于主营业务。报告期内,公司提升研发创新,推进新项目开发,持续加强与客户合作,主营业务收入同比增长。另一方面是降本增效。报告期内,公司优化收入结构,深入挖掘降本空间,同时提升组织效率,控制无效费用开支,整体盈利能力进一步提升。

友邦吊顶:净利润最高预盈利1200万元

7月11日,友邦吊顶(002718.SZ)发布2025年半年度业绩预告。友邦吊顶预计2025上半年归属于上市公司股东的净利润盈利900万元-1200万元;扣除非经常性经营损益后的净利润盈利870万元-1170万元。

关于业绩变动的原因,友邦吊顶表示,报告期内,公司扭亏为盈,主要得益于公司积极深耕主营业务,同时夯实基础管理,注重成本及费用管控,控费降本增效效果明显,盈利能力有所提升。

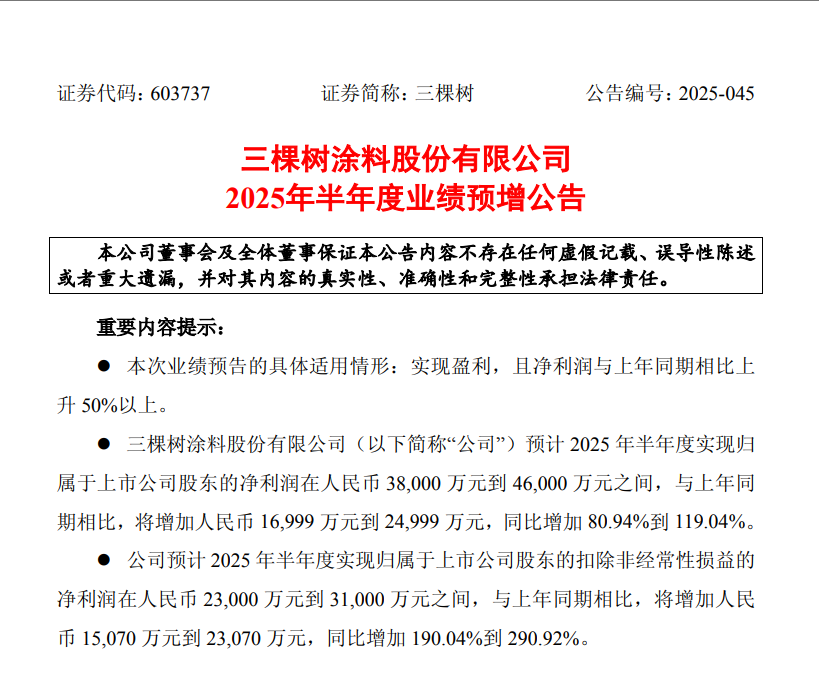

三棵树:净利润最高预增119.04%

7月5日,三棵树(603737.SH)发布2025年半年度业绩预告。

三棵树预计2025 年半年度实现归属于上市公司股东的净利润在人民币38,000 万元到46,000万元之间,与上年同期相比,将增加人民币16,999万元到24,999万元,同比增加80.94%到119.04%。扣除非经常性损益的净利润在人民币23,000万元到31,000万元之间,与上年同期相比,将增加人民币15,070万元到23,070万元,同比增加190.04%到290.92%。

关于业绩变动的原因,三棵树表示:1、报告期内,公司根据市场环境及需求变化,积极调整和优化产品结构,零售业务规模及整体毛利率较上年同期均有所增长。 2、公司通过精准施策强化费用管控,优化开支结构并提升资金使用效能,在报告期内有效降低了各项成本费用支出。 3、报告期内,相关需计提的减值准备较上年同期有所下降。

爱丽家居上半年利润骤降六成

7月15日晚,爱丽家居(603221)发布2025年半年度业绩预减公告,预计1―6月归母净利润为2460万元至2920万元,同比减少4310.05万元至4770.05万元,降幅达59.61%至65.98%;扣非后净利润为2400万元至2850万元,同比下降64.12%至69.79%。去年同期,公司盈利7230.05万元。

公司在公告中坦言,业绩“跳水”主要受两大因素夹击:一方面,国际贸易摩擦及关税政策调整导致境内工厂订单萎缩,而美国、墨西哥等海外基地尚未全面达产,产能利用率不足推高了单位人工及制造费用;另一方面,墨西哥子公司处于筹建期,前期费用一次性计入当期损益,进一步侵蚀利润。

值得注意的是,爱丽家居近年来加速全球化布局,其美国工厂一期已于2024年投产,墨西哥项目原计划2025年三季度释放产能。公司表示,下半年将“全力冲刺”,通过提升海外工厂产能利用率、加大欧洲与拉美市场开拓力度,对冲关税及成本压力。

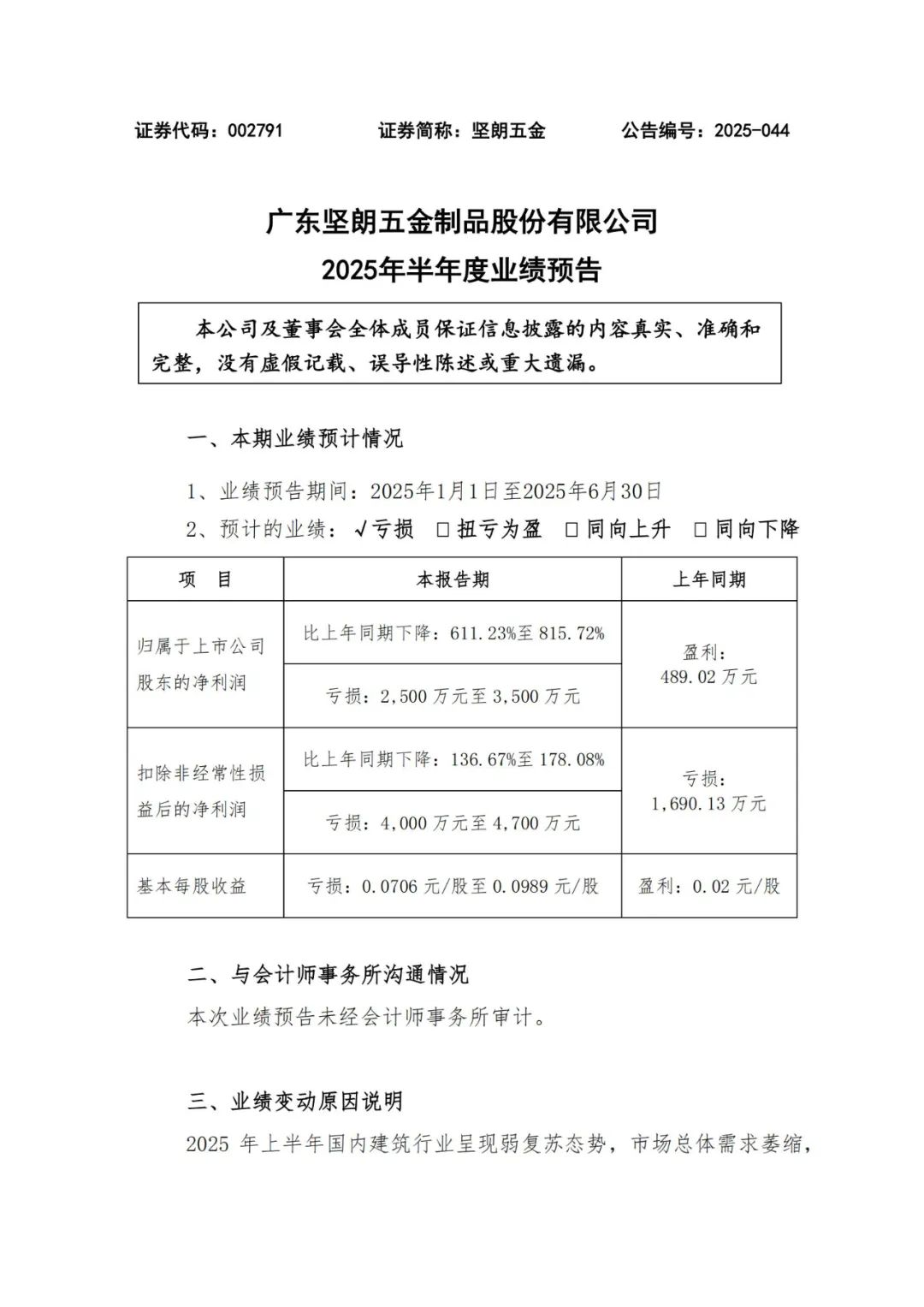

坚朗五金亏损2500万元至 3500万元

坚朗五金预计2025年上半年归属于上市公司股东的净利润亏损2500万元至 3500万元,比上年同期下降611.23%至815.72%;扣除非经常性损益后的净利润亏损4000万元至 4700万元,比上年同期下降136.67%至178.08%。

关于业绩变动原因,坚朗五金表示,2025年上半年国内建筑行业呈现弱复苏态势,市场总体需求萎缩,竞争加剧。公司围绕建筑配套件集成供应战略定位开展工作,上半年由于国内新增项目减少,公司与房地产关联度较高的国内业务持续承压;同时新产品和新场景业务方面开拓进度相对缓慢。

在海外市场方面,依托前期市场开发积累和客户资源保持了良好增长趋势,但海外业务占比还较少,导致公司 2025年半年度累计营业收入同比下降约14%-15%,归属于上市公司股东的净利润同比下降。

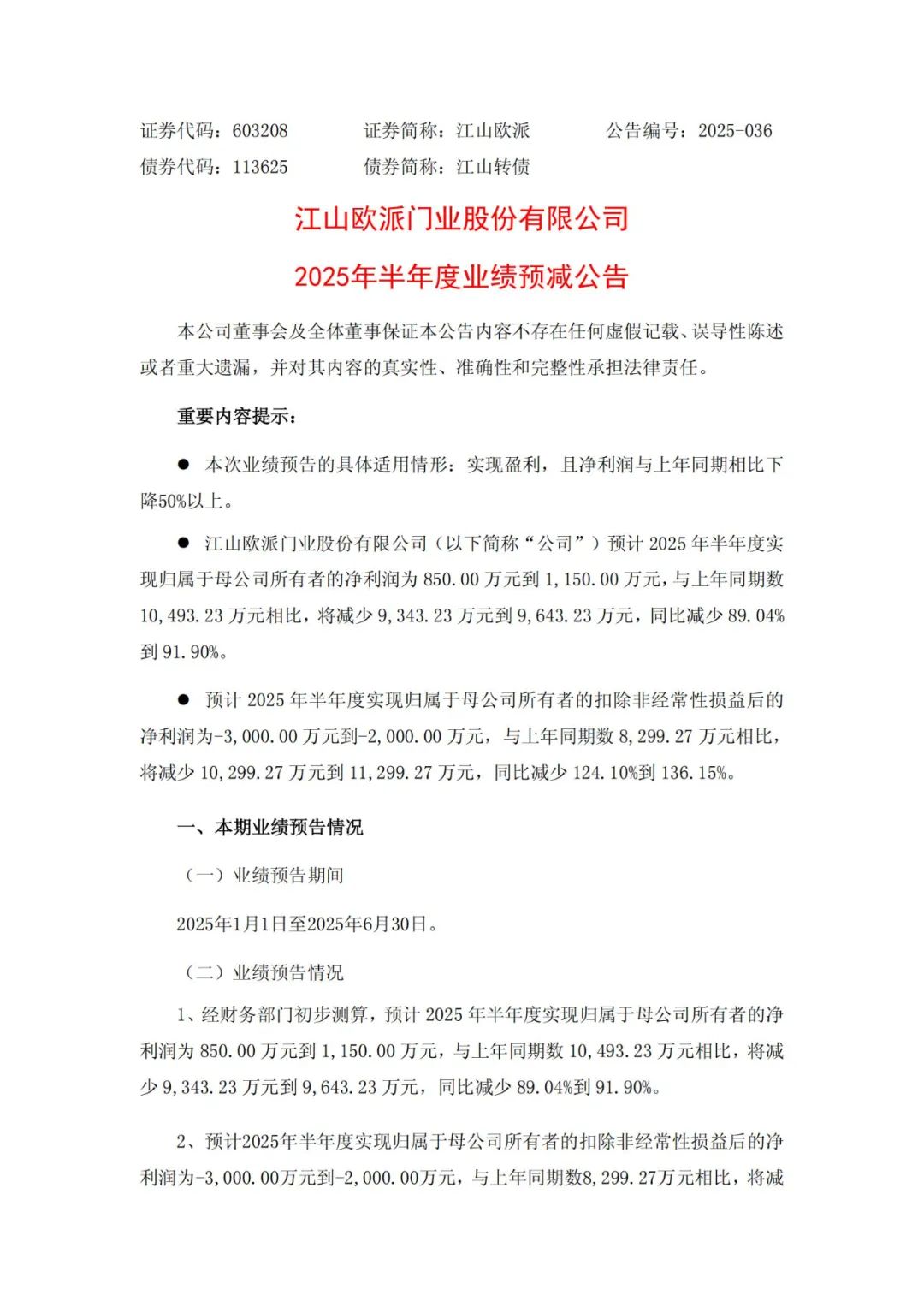

江山欧派净利润同比减少89.04%到91.90%

江山欧派预计2025年半年度实现归属于母公司所有者的净利润为850万元到 1150万元,同比减少89.04%到91.90%;预计2025年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-3000万元到-2000万元,同比减少 124.10%到136.15%。

关于业绩预减的主要原因,江山欧派在公告中指出,经财务部门初步测算,公司2025年1-6月实现营业收入约86,000万元,本报告期利润同比下滑主要系行业市场整体下行导致收入同比减少,收入结构变化,毛利率同比下降所致。

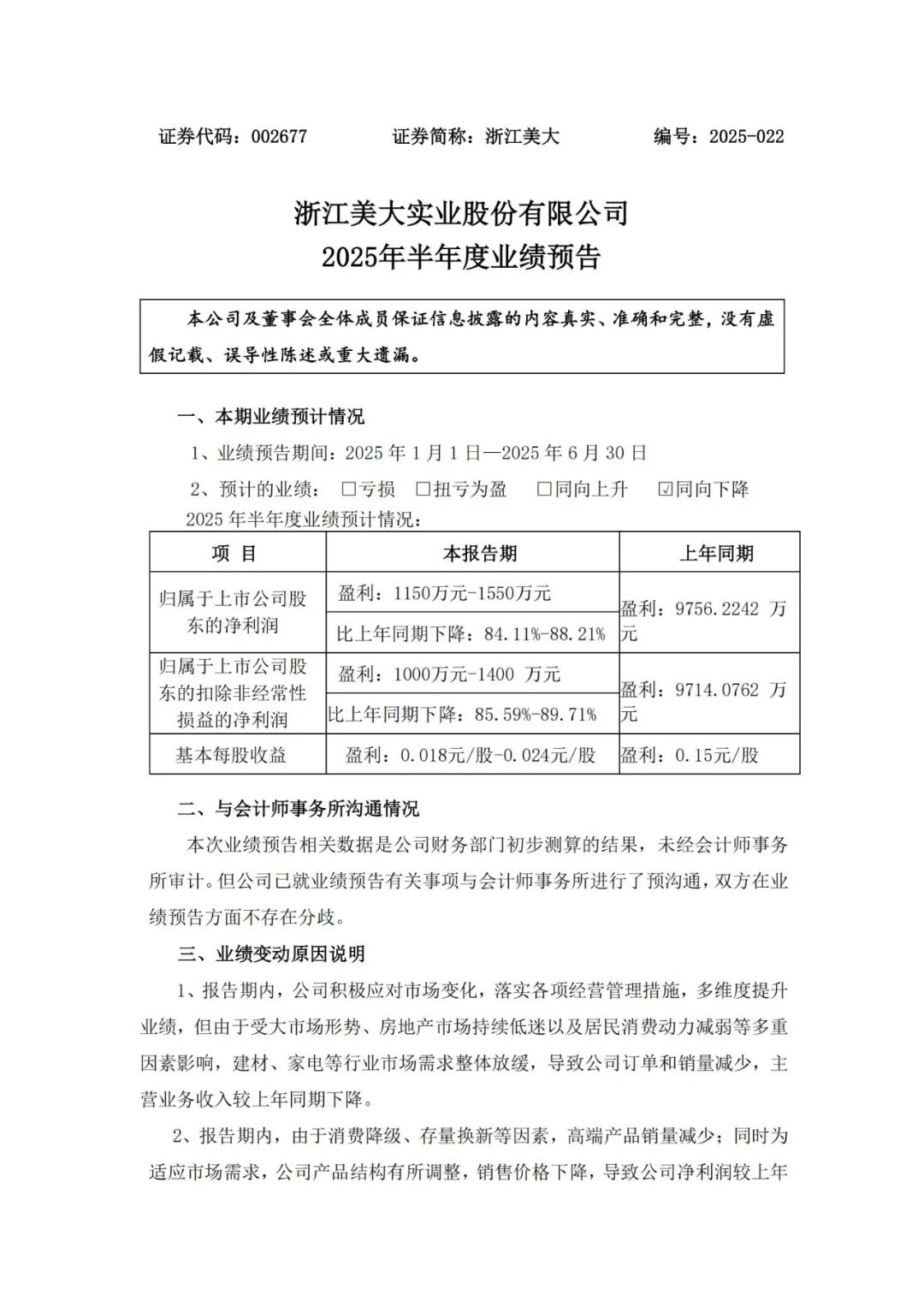

浙江美大净利润比上年同期下降84.11%-88.21%

浙江美大预计2025上半年归属于上市公司股东的净利润1150万元-1550万元,比上年同期下降84.11%-88.21%;归属于上市公司股东的扣除非经常性损益的净利润1000万元-1400 万元,比上年同期下降85.59%-89.71%。

关于业绩变动原因,浙江美大表示,报告期内,公司积极应对市场变化,落实各项经营管理措施,多维度提升业绩,但由于受大市场形势、房地产市场持续低迷以及居民消费动力减弱等多重因素影响,建材、家电等行业市场需求整体放缓,导致公司订单和销量减少,主营业务收入较上年同期下降。

由于消费降级、存量换新等因素,高端产品销量减少;同时为适应市场需求,公司产品结构有所调整,销售价格下降,导致公司净利润较上年同期下降。

浙江美大称,2025年上半年,由于众多因素导致集成灶行业发展放缓,公司业绩不及预期,但公司对未来发展充满信心。2025 年下半年,公司将继续聚焦主业,以场景化、集成化、AI 智能化为核心,构建多元化产品矩阵,扩大市场空间,提升市场增长新动力;继续深化渠道变革,推进多元化渠道优质融合发展;持续强化企业精益管理,多维度推动提效降本,促进公司实现高质量可持续发展,进一步提升公司股东的投资价值。