你知道广州有“四大天坑”吗?

上网一搜,出来的不是什么风景区,却是几家企业。

其中,一度被称为“小华为”的视源股份(CVTE),如今艰难爬坑,似乎离华为越来越远。

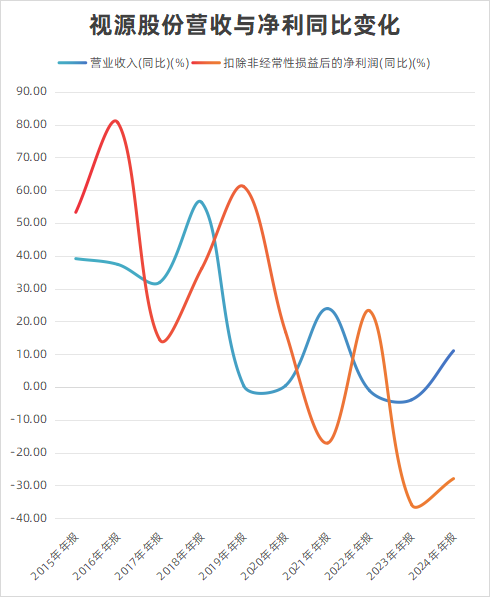

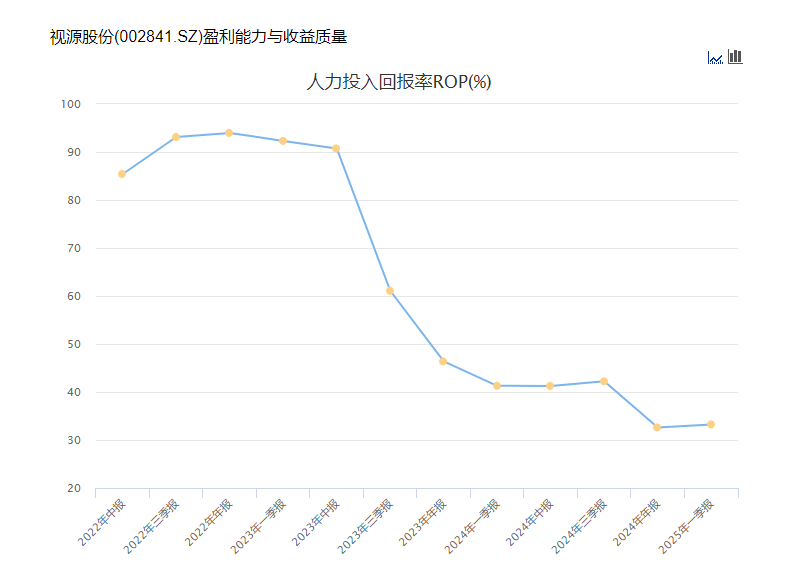

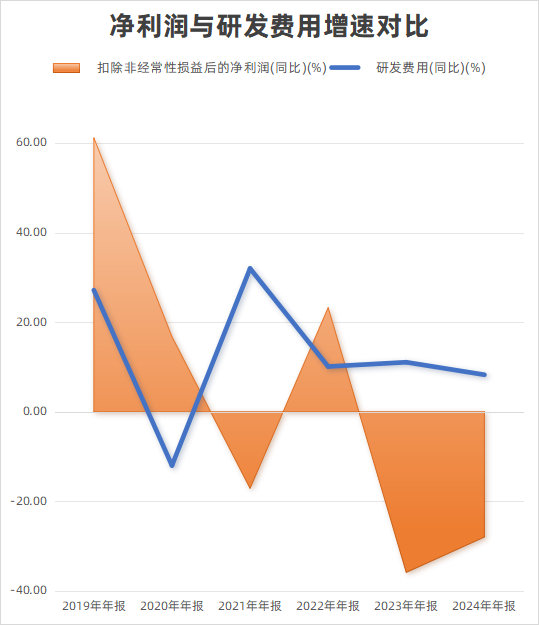

业绩上,近两年公司增收不增利,人效比更是大幅降低。人力投入回报率(净利润和薪酬比值,员工工资能创造多少利润)从90%+跌到30%,缩到只剩下三分之一。

人效比大幅降低,是员工躺平了?还是“增收不增利”带来的短期矛盾?要知道,视源股份可是出了名的员工高福利企业,在艰难期也还要维持福利待遇的“底线”。

但是,当员工薪酬增速,跟公司利润增速无法匹配的时候,这样的薪酬待遇还能维持多久呢?如果不打破“增收不增利”的困局,会不会陷入“企业盈利转弱→薪酬降低→员工躺平→人效比萎靡→企业盈利转弱”的恶性循环?

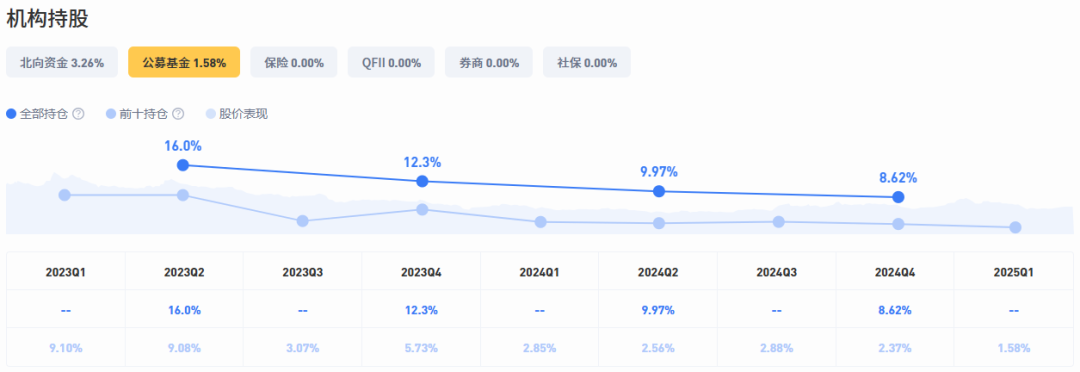

曾经的“小华为”,如今股价大幅跑输行业指数,遭到基金持续减仓。

视源股份,到底发生了什么?

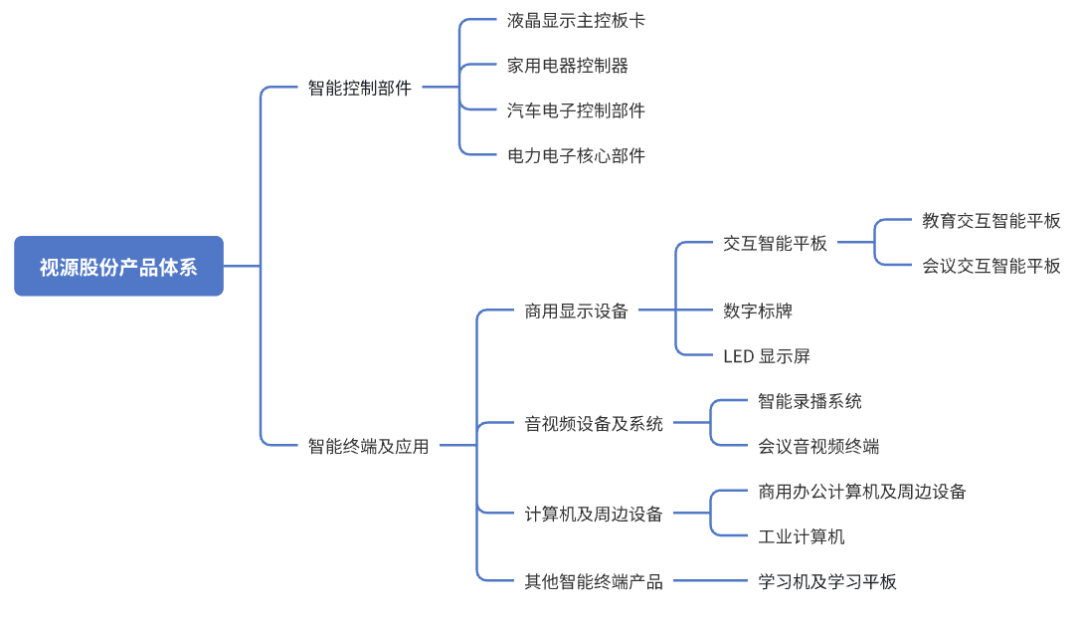

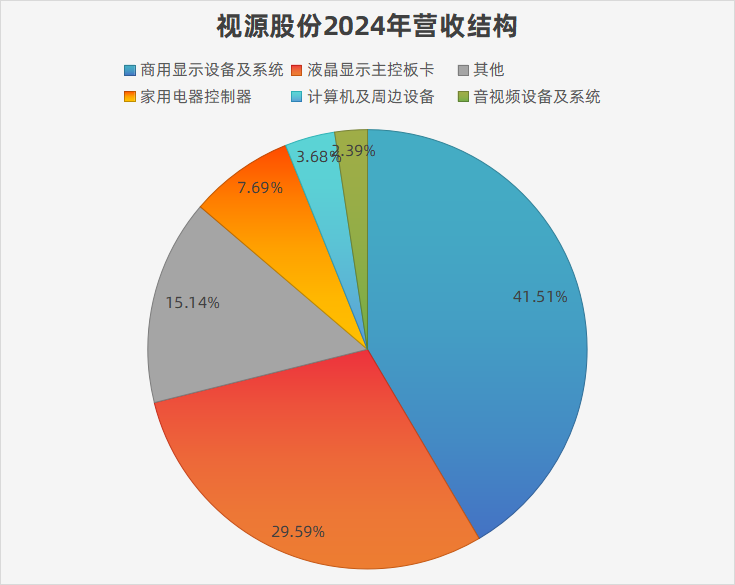

视源的核心产品有两大块,一是液晶电视的主控板,二是交互智能平板。

前者是液晶电视的重要零部件,后者简单来说,就是可写可画的大电视,主要用在学校课堂和企业会议。两项产品占公司营收70%-80%。

但无论是液晶主控板,还是交互平板,都免不了价格战压力。

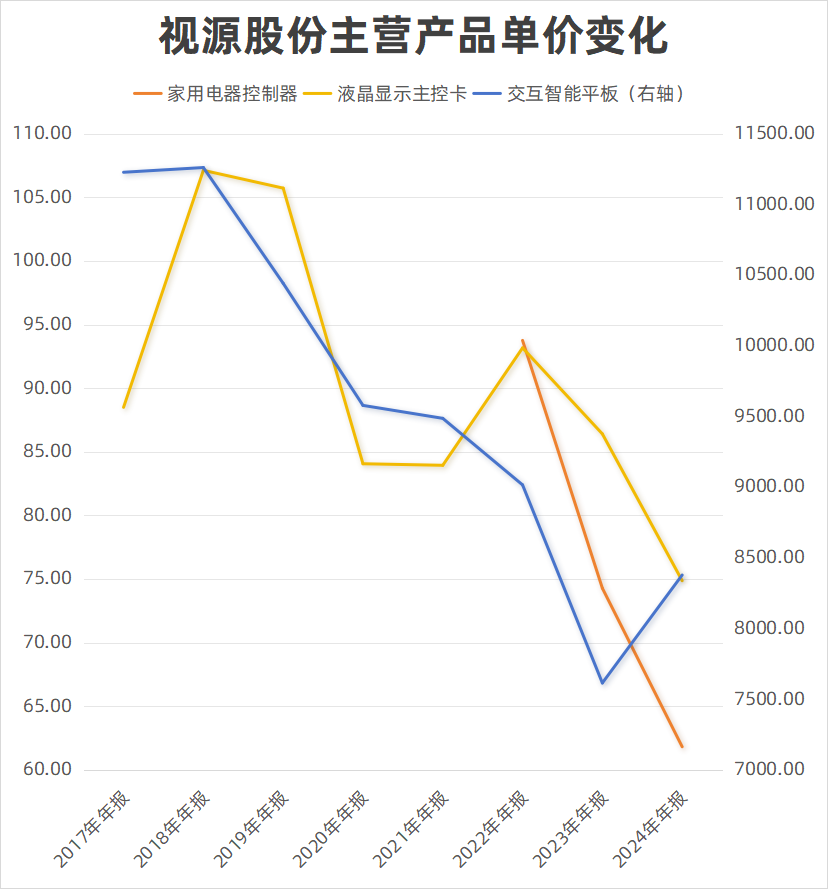

根据产品营收和销售量推算,智能平板的单价已经从前些年的1万元以上,掉至2023年的7615元,虽然2024年回升至8378元,但意义不大。

往期财报中,会披露交互智能平板的营收,但2024年财报没有单独公布,而是将产品口径调整为“商用显示设备及系统”。

根据财报对产品体系的描述,“商用显示设备”除了智能平板外,还包括数字标牌和LED显示屏,所以2024年测算出来的单价存在一些“水分”。

在24年财报的“主营业务分析”章节中,视源股份披露了智能终端的教育业务和企业服务业务,营收分别下降8.75%和2.6%,智能平板的主要收入同比下降,但销量却同比增加4.26%,销量增加收入减少,意味着:

智能平板的单价,很可能再创新低

除了智能平板,液晶显示主控卡和家电控制器的价格,也是一跌再跌,其中液晶主控卡的价格已经从以前每片百元以上,掉至2024年的74元,而这两年营收增长速度最猛的家电控制器,其单价也从93元降至61元每片,开局即高峰。

产品售价一跌再跌,一方面说明产品缺乏核心竞争力,可替代性强,所以只能通过降低售价,挤压自身毛利来抢夺市场份额。

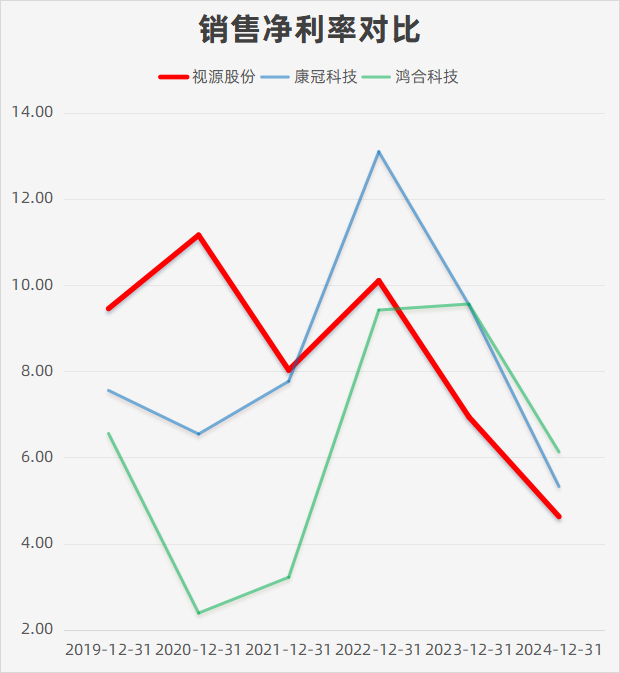

体现在财务数据上,视源股份的销售净利率自从2020年见顶后震荡走低,从最高11.1%跌至4.6%,盈利能力从大幅领变成跑输两家竞争对手。

另一方面,视源股份的两大核心产品都面临宏观压力的挑战。

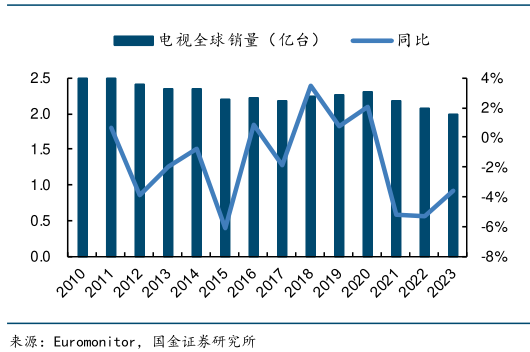

液晶电视主控板受电视销量影响,然而全球电视的销量最十几年都是停滞不再增长,2020年后甚至还萎缩下行,所以液晶主控板不仅已经到了天花板,而且在电视需求总量见顶的情况下,也逃不出以价换量、毛利萎缩的趋势。

交互智能平板,则常年被上游液晶面板“卡脖子”,毛利率受面板价格影响很大,无论是视源还是其竞品康冠、鸿合,都很难掌握产品的主动权。

更重要的是,交互智能平板业务正面临宏观压力的挑战。

智能平板有两大使用场景,一是学校课堂,二是企业会议。

前者目前不光受财政压力的影响,学校支出能力受限,而且随着人口总量的萎缩,学校对硬件设备的需求已经是减量市场,想要做大生意只能是抢别人的蛋糕,而抢夺市场最简单的方式,便是价格战,这也是视源股份智能平板单价持续走低的其中一个原因。

而面向企业会议场景的交互平板,一方面直接受经济下行压力的影响,整体A股利润增速震荡下降,另一方面也受国内文化影响――需要交互平板的前提是有交流讨论,但国内大大小小的会议,大多数都是上传下达,所以2000元的普通电视或投影已经完全够用,价格上万的交互平板需求有限。

经营多年,视源股份却逐渐陷入“增收不增利”的困境,管理层显然也急了,迫切地做出改变。

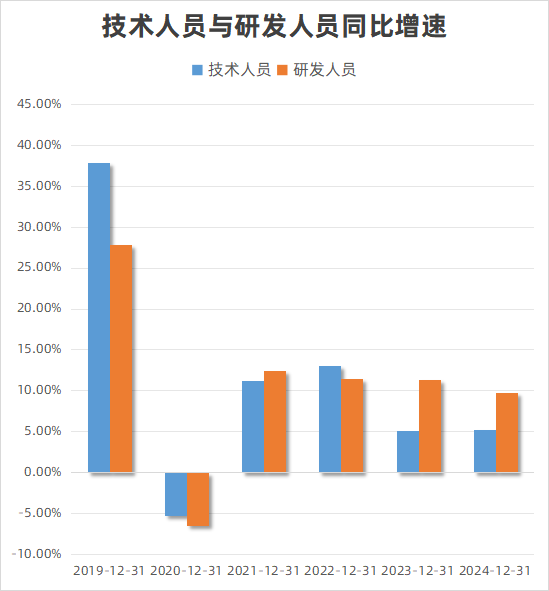

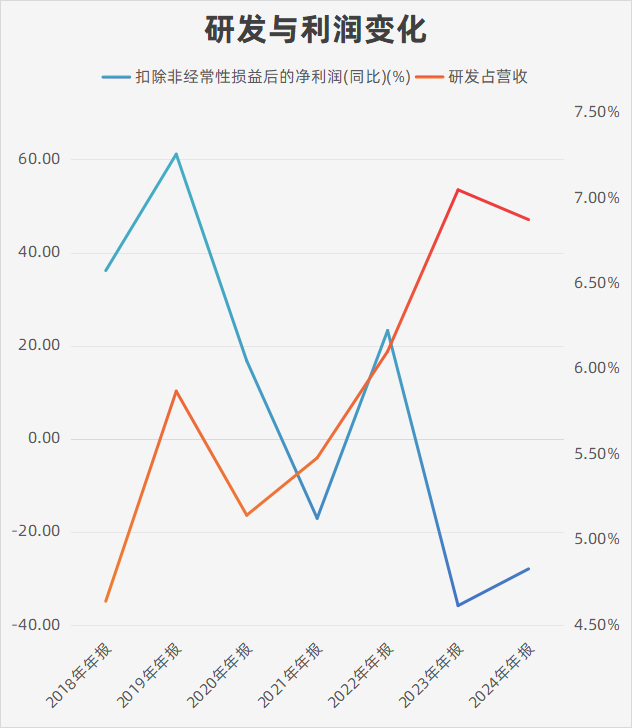

从职工构成也能看出,近两年研发人员的扩张速度明显快于技术人员,在净利润连续两年负增长的情况下,依旧保持以往的研发投入强度。

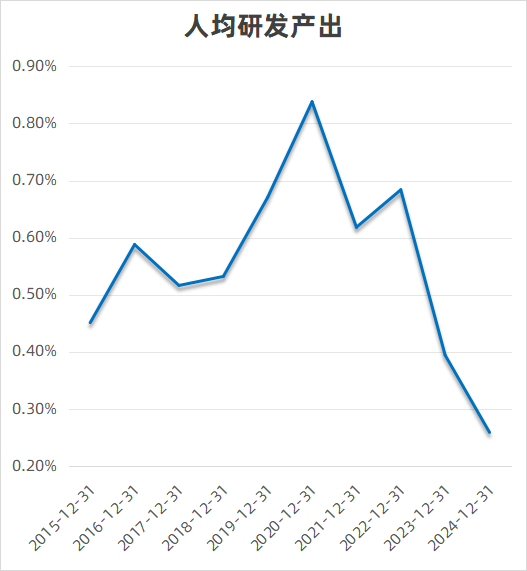

然而高强度的研发,体现在财报中,除了四位数的专利数量之外,并没有带来收入和利润的增长,人均研发产出(净利润/研发人员数量)甚至大幅跳水。

为何视源长期高强度的研发投入,却没有换来经济效益?

一方面,摊大饼式业务布局,真正成规模有效益的并不多。

虽然带动视源股份营收的硬件产品只有两块,液晶显示主控卡和交互智能平板,但视源的产品线并不少:家电控制器、汽车电子控制器、电力电子部件、音视频设备、办公工业计算机、学习机等等。

点多,但开花的并不多,到现在为止,在营收表占5%以上的新业务只有家电控制器,其他都无披露具体收入数据。

甚至有些新业务起大早,但赶了个晚集。

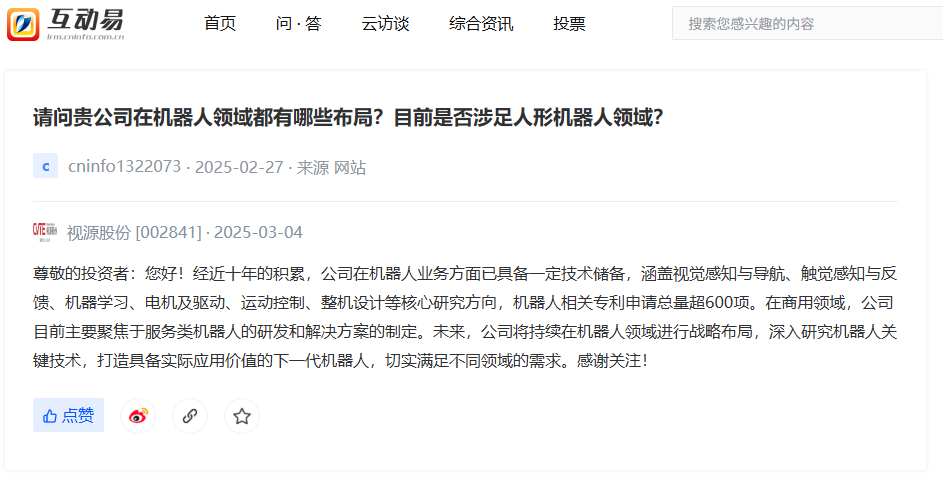

例如今年非常火的机器人,视源股份在互动易中披露,机器人业务已经有近10年的积累,但在2024年的财报中,不仅不见踪影,还停留在“具备一定技术储备”的阶段,进展缓慢。而海康威视2016年成立机器人公司,到去年已经产生近60亿的营收。

再如汽车电子业务。根据深交所互动易披露,视源股份在2018年已经将汽车电子列为新业务之一,但进度一直不温不火,直到2023年收购掌锐电子,汽车电子业务才取得一些新突破。

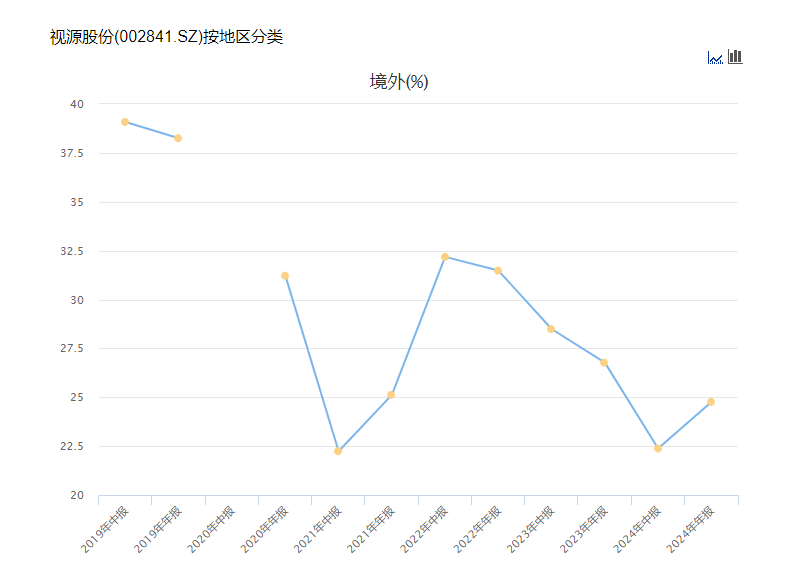

另一方面,海外市场的自有品牌扩张速度存疑。

视源股份的海外业务被普遍认为是有很大增长潜力的业务板块,但根据财报和互动易披露,视源的海外业务依然以ODM(即贴牌,制造商负责设计和生产,贴外部品牌)为主,意味着海外品牌有很大的选择空间,而视源则存在很大的被替代和价格战风险。

虽然公司称同时采用ODM和自有品牌两条腿并行的策略,但是近几年海外业务毛利率不断下行的趋势来看,自有品牌的扩张进度并不乐观。如果自有品牌扩张乏力,自主研发的经济效益也很难最大化。

品牌的价值,就如同个人信誉,重要性不言而喻。

巴菲特非常重视品牌的价值。他认为,通过优秀的消费体验形成的品牌声誉,能够给企业在很长的时间内,创造更高的价值,是非常重要的无形资产。

对于当下的视源股份而言,摆脱贴牌代工和零部件的产品方向,做自己的品牌,做高毛利的生意,推动利润和研发的正循环,而不是陷在产品同质化和价格战中,才是出路。

2025年风高浪急,世界格局巨变,面对关税、脱钩,普通人如何守护自己的钱袋子?

若你有这个困惑,一定要看智谷趋势内部研判,每周为您解读国际、宏观、政策、楼市、商业等重要动向。全年48期,助你看清趋势,直达财富的本质信号。