2025年的年报,像一盆冷水浇在比音勒芬身上:营收43.14亿元,净利润5.51亿元,同比下降29.46%。自2016年上市以来,这家“衣中茅台”从未交出过这样的成绩单。社交媒体上,有人迫不及待地宣布“跌落神坛”,有人把前一年增收不增利的预告拿出来反复咂摸,仿佛这个品牌下一秒就要被扫进消费历史的垃圾堆。

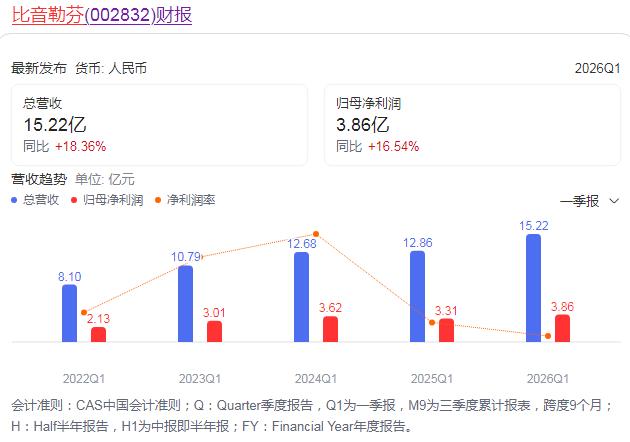

然而仅仅三个月后,2026年一季报让所有唱空者集体失语:营收15.22亿元,净利润3.86亿元,营收同比增长18.36%,创下历史同期新高。单季度净利润近乎去年全年的一半。

从深渊到高峰,只用了九十天。

但这场反转是如此不同寻常,以至于让人不得不问:从2025年第四季度单季度归母净利润暴跌133.56%,到2026年一季度强势反转――这个V形反转背后,究竟是管理层找到了真正的增长引擎,还是一场精心设计的报表修复?董事长谢秉政用23亿押注新总部大楼、豪掷7亿收购两大欧洲奢侈品牌、“企二代”携数亿资金高调进场――这个从广东番禺起家的高端服饰品牌,到底在向市场讲述一个什么样的故事?

从增收不增利的困局到单季新高的一骑绝尘,从加盟商用脚投票到直营店一路狂飙――在一件T恤卖到2000元、却被年轻人嘲笑“又土又贵”的争议声中,这家“高尔夫服饰一哥”正站在命运的分岔路口。

01 “深蹲”:那个让人看不懂的2025年

如果只看2025年的财务数据,你可能觉得比音勒芬到了“悬崖边缘”。

2025年全年,公司实现营收43.14亿元,同比增长7.73%,归母净利润却只有5.51亿元,同比大跌29.46%。更刺眼的是第四季度:单季归母净利润-6891.64万元,同比暴跌133.56%。

这不是一个普通的下滑,而是一个信号。

毛利率――号称“衣中茅台”的护城河――在2025年跌到了75.09%,同比下降1.92个百分点。直营渠道毛利率同比下降2.36个百分点至78.66%。尽管净利率下滑更猛,毛利率的下滑趋势才是最让投资人失眠的事――如果连“贵的理由”都在动摇,比音勒芬还剩什么?

与此同时,线上业务收入4.51亿元,同比增长71.49%,占比从6.57%提升到10.47%。在“全民砍价”的线上市场卖两千块的Polo衫还能增长七成,说明性价比并非其用户的核心诉求――他们买的是一种穿在身上的定位感。

利润的大幅缩水,与公司逆势扩张的开支紧密相关。2025年,比音勒芬直营门店净增117家至761家,而加盟门店反而净减11家至639家。加盟商在用脚投票的同时,公司用自己的钱扛起了扩张的大旗。

更不用说那笔23亿的总部大楼投资,计划分三期建设、周期长达8至10年。2025年,公司营收不过43亿,净利润不到6亿,一口气拿出近四年净利润总和来盖一栋楼――在利润下降的年份里烧钱搞基建,这无疑是谢秉政在品牌生命周期中下的最大一盘棋。

但棋还没下完,局外已经开始议论纷纷。

02 交棒:父子传承的权力迷局与争议

如果要选出2026年A股最令人玩味的交接戏码,比音勒芬当仁不让。

2025年4月,原总经理申金冬离任,90后“企二代”谢邕正式走上总经理职位。2026年2月28日,谢邕高调宣布:自公告日起6个月内,增持公司股份,金额不低于1亿元、不超过2亿元。

比音勒芬自上市以来,董事长家族从未有过增持记录。这是第一次。其背后的信号不言而喻――老板的儿子亲自带队,真金白银往里冲,这既是表态,也是“投名状”。

与此同时,另一条线索更能触动资本市场的好奇心。原总经理申金冬、现任职工代表董事――在2025年年中以均价16元的相对低价减持套现近8000万元。然而9个月后,他却宣布将斥资最高1亿元进行增持。而这时股价已经涨到17.34元。

低价卖出,高价买回。这套操作如果发生在资本市场的叙事里,通常只有两种解释:要么他对前后时点的判断都出了偏差,要么他曾有一些外人不知道的内部理由。无论如何,这都成了一个绕不过去的谜题。

但把注意力只放在申金冬身上,可能恰恰忽略了真正的核心变量――谢邕。一个90后,手里握着品牌的未来战略,桌上摆着数亿增持筹码,背后是整个“企二代”群体的集体焦虑与机会:如何在父辈的基业上创造属于自己的商业叙事。

比音勒芬的过往成功高度依赖谢秉政的战略眼光与关系网络。谢邕能不能接住这根接力棒,将直接决定“衣中茅台”下一个十年的走向。

谢秉政在股东会上的话也暗藏深意,他说:“比音勒芬的年轻化,不是要拉拢年轻人,而是要让现有客户穿起来显年轻。”当企二代上任、需要面对新客群与新渠道时,这句略显保守的表态,是否会成为制约新官烧火的紧箍咒?

03 赌一个未来:从赛道叛逃到资本突围

如果说营收和利润的波动是比音勒芬的“表”,那品牌战略的剧烈摇摆才是它的“里”。

其一,比音勒芬长期以来都在吃中年男人这个群体。它的客群是35到55岁的高净值男性,是体制内、商务圈层、企业家之间不言自明的“战袍”。在社交平台上,年轻人称之为“又土又贵”。恰恰这种争议说明了一个根本事实――买这个品牌的人,几乎不上小红书。比音勒芬卖的从来不是款式,而是一种身份宣告。今天,当消费话语权向年轻人转移、当体制内消费趋向保守化、当高净值人群从讲究“体面社交”转向认同“松弛感”,以“社交身份确认”为底层逻辑的品牌,正面临前所未有的信任危机。

年轻人的评价比音勒芬不在乎,但它很在乎自己可能成为“时代的眼泪”。所以2025年,它一口气做了两件大事。

第一,7亿收购两大欧洲奢侈品牌CERRUTI 1881和KENT&CURWEN的全球商标权。这笔收购曾被看作国际化冲刺的号角,但接下来的剧情却画风突变:为运作这笔收购而设立的合伙企业,在2025年底被注销。市场有人解读为“套现离场”,有人认为是“止损”(CERRUTI 1881和KENT&CURWEN在2023年-2024年持续亏损,这也是比音勒芬增收不增利的重要拖累)。

但品牌并未搁置。截至2025年底,CERRUTI 1881在中国地区已有46家门店,KENT&CURWEN全球零售网络初步成型、累计18家门店。2025年秋冬,K&C已在伦敦时装周亮相,CERRUTI 1881则聘请了原Gucci男装设计总监出任创意总监。从战略协同到设计整合,这是比音勒芬摆脱“代际陷阱”、构建高端品牌矩阵的关键一步。但高端市场的收并购从来都是一场昂贵的消耗战――这两笔交易究竟是长远布局,还是会重蹈众多中国纺织企业“收购-消化-失败”的覆辙,尚难定论。

第二,品牌年轻化与户外化转型正进入加速期。主品牌推出户外MOTION系列,威尼斯狂欢节聚焦“路亚”细分户外运动赛道,甚至联合英国高端品牌HUNTER做联名。户外赛道正处在集中爆发期,高净值人群对功能性服饰偏好上升,越贵越买。这套打法踩准了“K型分化”中高端复苏的节拍。

但最大的矛盾就在这里:你在做户外和路亚的新品,进的是年轻人的语境,但你的主力客群还是那批对舒适度极度敏感的“爹味”中年男人。砍掉店铺里的“干部夹克”,换上防晒轻量化户外服――你的老客户还认你吗?折腾了几年,数据也告诉了我们答案:2025年比音勒芬的营收增速罕见跌破两位数。这说明转型必须在保持基本盘不受创伤的前提下循序渐进。

所有的豪赌――23亿的大楼、7亿的收购、全力的年轻化――都在等待一个结果。一季度的反转仅仅是一个序章,真正考验比音勒芬的,是这种增长能否可持续。毛利率会不会继续下滑?直营的高杠杆扩张会否导致库存失控?国际品牌收购何时才能体现协同效应?

这盘棋的赌注规模,已经超出了单纯年度报表的范畴。

04 最后

比音勒芬的2026年一季度反转,让看衰者重新沉思。

但比音勒芬面临的,从来不是一个单纯的财报问题,而是一个中国本土消费品牌在“升级悖论”中试图寻找自身位置的结构性困境:当潮水褪去、资本退烧,当年轻人成为未来的消费主力,但话语权并未移交的今天,一个高度依赖中年男人社交信用的品牌,该如何转型?

谢秉政用23亿、7亿和多品牌矩阵给出了自己的答案。但这不会是一次短期业绩反转就能回答的问题。真正检验这家“衣中茅台”的,不是三个月的增速,而是下一个十年它是否还能站在男人的衣柜里,从容地标出四位数的价签。