江阴银行002807是2016年9月日在深市IPO上市的农商行,当时发行价是4.64元,刚上市时被炒高到16.23元(复权价),不复权最高到24.01元,当时的次新小银行还是很受市场的追捧的。是不是当时江阴银行的基本面就是比较好呢?

我们拿几个数据2016年和2022年、2023年3季度对比一下:

2016年

2022年

2023.3

营收及增速:

24.69亿/-1.39%

37.80亿/12.27%

29.78亿/0.44%

净利润及增速

7.78亿/-4.49%

16.16亿/26.88%

10.56亿/15.15%

总资产

:1040.85亿

1687.51亿

1755.84亿

不良率

:2.41%

0.98%

0.98%

关注率

:1.83%

0.92%

1.07%

拨备覆盖率

:

170.14%

469.62%

473.17%

拨贷比

:

4.10%

4.60%

4.60%

贷款拨备越

:

21.54亿

47.53亿

52.81亿

从以上数据可以看出,不论营收、规模、业绩总量和增速,还是资产质量各项指标,现在比2016年时可以说是千差万别,好多数据基本买入了银行业优秀至少是优良行列。可现在的股价仅仅是高位时的20-30%左右,无它,就是市场先生的情绪而已。

现在江阴银行2018年1月26日发行的20亿可转债还有17.58亿元将在2024年1月26日到期,现在江阴银行的股价为3.65元,可转债转股价为3.96元,强赎价为5.15元,由于时间紧迫,银行股的行情还在冰点,强制赎回已经没有任何可能性。今天收盘后其可转债价格为105.90元,到期赎回价:106.00元,而现在的转股价值:92.17元,从这个价格看,市场是非常理性的。如果按正常的股价运行看,其可转债到期后对可转债投资者按106.00元兑现是一条路。

可上市公司对到嘴的肥肉吐出来是非常难受和不愿意的,我们的上市公司发行的可转债没有一家是想着返还本金的,都是奔着转股去的。可马上就要到期了,怎么办呢?这就需要大股东和管理层开动一切资源,想尽一切办法,也要把可转债资金留在公司。

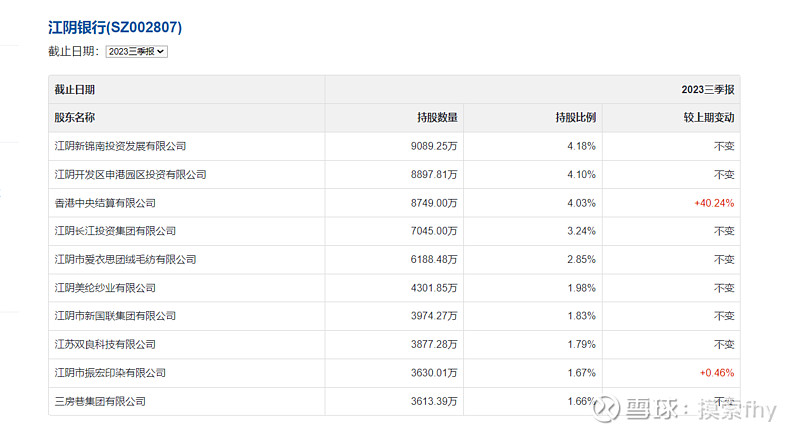

我们先看一下江阴银行2023年3季度前十大股东情况:

其前十大股东大都是江苏、江阴地方上的民企,最大的股东持股也没有超过5%,而现在的民企现金流都不是非常宽裕,你过去对股东的现金分配回报也是一般般,股息率也没有吸引力,股价这5-6年也一直是阴跌,就是股东的获得感不强,自身的能力也不是太强,所以靠这些股东再亏钱帮帮完场可转债转股就非常难。

没办法,管理层还得想办法,最好找个有钱的股东进来,现在江阴银行的基本面和估值也不错,地方政府在从中周旋推进一下,就成了,我们看一下这几个公告就会明白了。

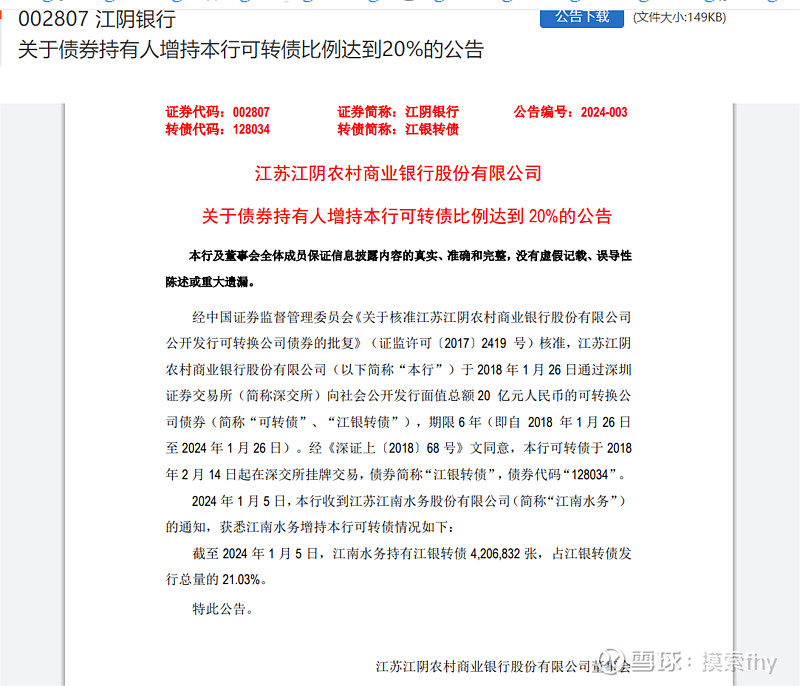

这是江南水务增持可转债达20%以上的公告。

这是江南水务要持有公司5-10%股份的公告,将成为第一大股东。也为下一步进一步增持可转债然后转股扫清了法律障碍。

江南水务601199也是一家上市公司,其公司基本情况如下:

其控股股东是江阴市国有企业改革发展服务中心(58.36%),也是一家地方国资控股的企业。通过引进新股东,江阴银行将由民企逐步变成国企控股的银行,这对于江阴银行来说,绝对是一件大好事。有地方政府的支持,今后业务的开展更有利。

江阴银行现在的总股数为21.72亿,还有17.58亿元未转股,全部按3.96元转股后将增加股本4.44亿股,到时总股本未26.16亿股,就按最大10%股本也只有2.61亿股,光靠江南水务一家肯定也不能把可转债全部转股,还得想其它办法。

方法有2种,一种是把股价拉升到4.20元以上,也就是转股价的1.06倍,到时让持有可转债的投资者进行主动转股,因为有利可图,所得能高于106元。

如果股价拉升不到4.20元,还得再找一部分机构帮忙亏钱转股,随后上市公司给予其其它方面的方便。总之,现在的股价越高,越有利于其可转债转股。

管理层也是采取了一些办法,这不,增持就来了:

管理层原来就增持过江阴银行的股份,这次又准备拿出1000万-2000万元真金白银进行增持,也是可以了,长期来看,管理层增持股份的价格都不高,长期持有肯定能赚大钱。

我预计2024年1月份江阴银行的股价由于可转债的扰动,肯定会强于大盘,强于银行股的指数的,最后江阴银行的可转债也能得到妥善的解决,大部分可转债还是能转股的,也就是补充其核心资本的,今后好好经营,地处中国最发达地区,民营企业和上市公司众多,信用环境也比较好,管理层持股,再加上当地政府的支持,发展潜力还是很大的,同时在回馈股东方面应该更大方一些,分红比率和股息率上来了,估值股价自然也就会起来。

@今日话题@翼虎$江阴银行(SZ002807)$@ericwarn丁宁