本文所有数据均来自葵花药业官方年报、深交所公告、米内网医药终端数据,不构成任何投资建议

开篇:两年时间,从中药白马到上市首亏

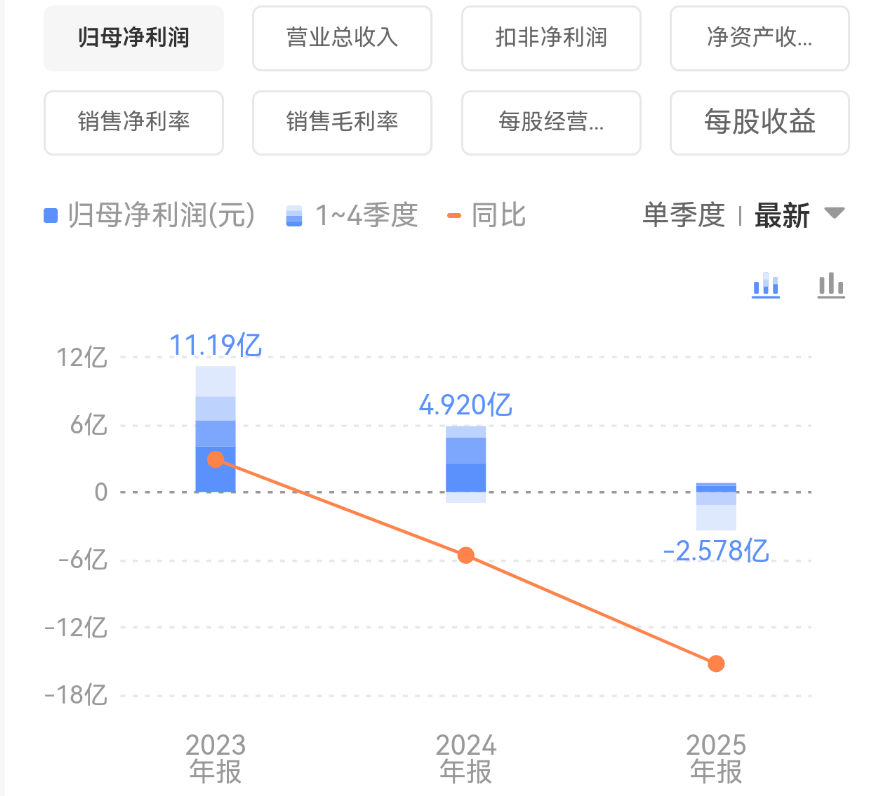

2023 年,葵花药业还是 A 股中药 OTC 赛道的白马标的,靠着“小葵花”儿童药和护肝片两大王牌,年赚 11.19 亿,创下上市以来的业绩巅峰。

谁也没想到,短短两年时间,这家国民药企就迎来了断崖式下滑:2024 年,净利润腰斩至 4.92 亿,同比暴跌 56%;2025 年,直接转亏,全年净亏损 2.58 亿,扣非净利润亏损 3.1 亿,上市 11 年来首次年度亏损。

从年赚 11 亿到巨亏 2.58 亿,葵花药业到底经历了什么?这场业绩崩塌,是企业核心竞争力彻底丧失的一蹶不振,还是刮骨疗毒的短期阵痛?今天我们一次性说透。

一、先看核心数据:两年业绩到底跌得有多惨?

先给大家看最直观的业绩对比,没有复杂术语,一眼看懂变化:

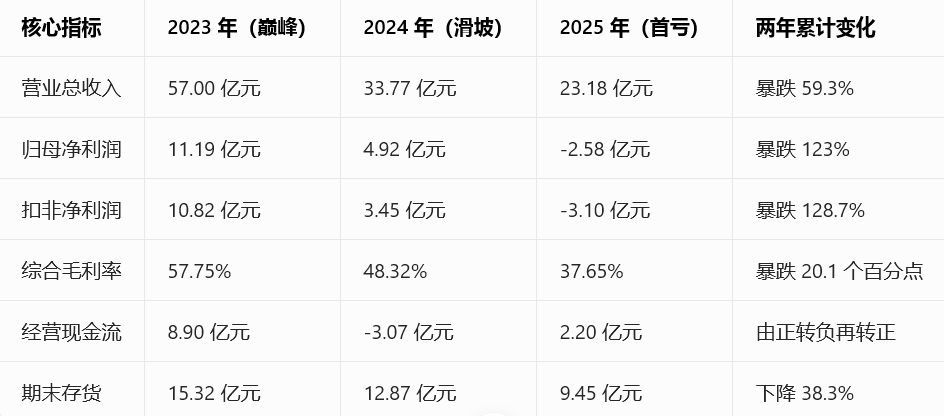

葵花药业 2023-2025 年核心业绩对照表

很多人看到这个数据,第一反应是:葵花药业是不是要不行了?但我们先给一个核心结论:这场亏损,不是企业经营彻底崩盘,而是主动战略调整带来的短期阵痛。接下来我们拆解 5 大核心原因,看完你就明白,这场亏损到底是怎么来的。二、业绩崩塌的 5 大核心原因,第一点就占了 60%

(一)第一主因:渠道压货模式反噬,主动控货直接“腰斩”营收

这是葵花药业业绩下滑最核心的原因,权重占比超过 60%。

葵花药业过去 10 年的增长逻辑,一直是**“央视广告打品牌+全国控销网络铺渠道+向经销商压货提前确认收入”**。这套模式在疫情期间被彻底放大:2020-2023 年,大家居家囤药的需求爆发,经销商疯狂囤货,葵花药业持续加大发货,收入一路暴涨。但问题也随之而来:货根本没卖到消费者手里,全压在了经销商的仓库里,2023 年末,渠道库存达到了历史峰值,形成了巨大的“库存堰塞湖”。

2024 年一季度,问题彻底爆发:终端动销停滞,核心产品出现价格倒挂(药店零售价比厂家出厂价还低),经销商资金链紧张,再也不肯接新货了。葵花药业没有选择继续压货饮鸩止渴,而是做了一个壮士断腕的决定:全面启动控货去库,主动收缩发货量,优先消化渠道库存。

直接结果就是:

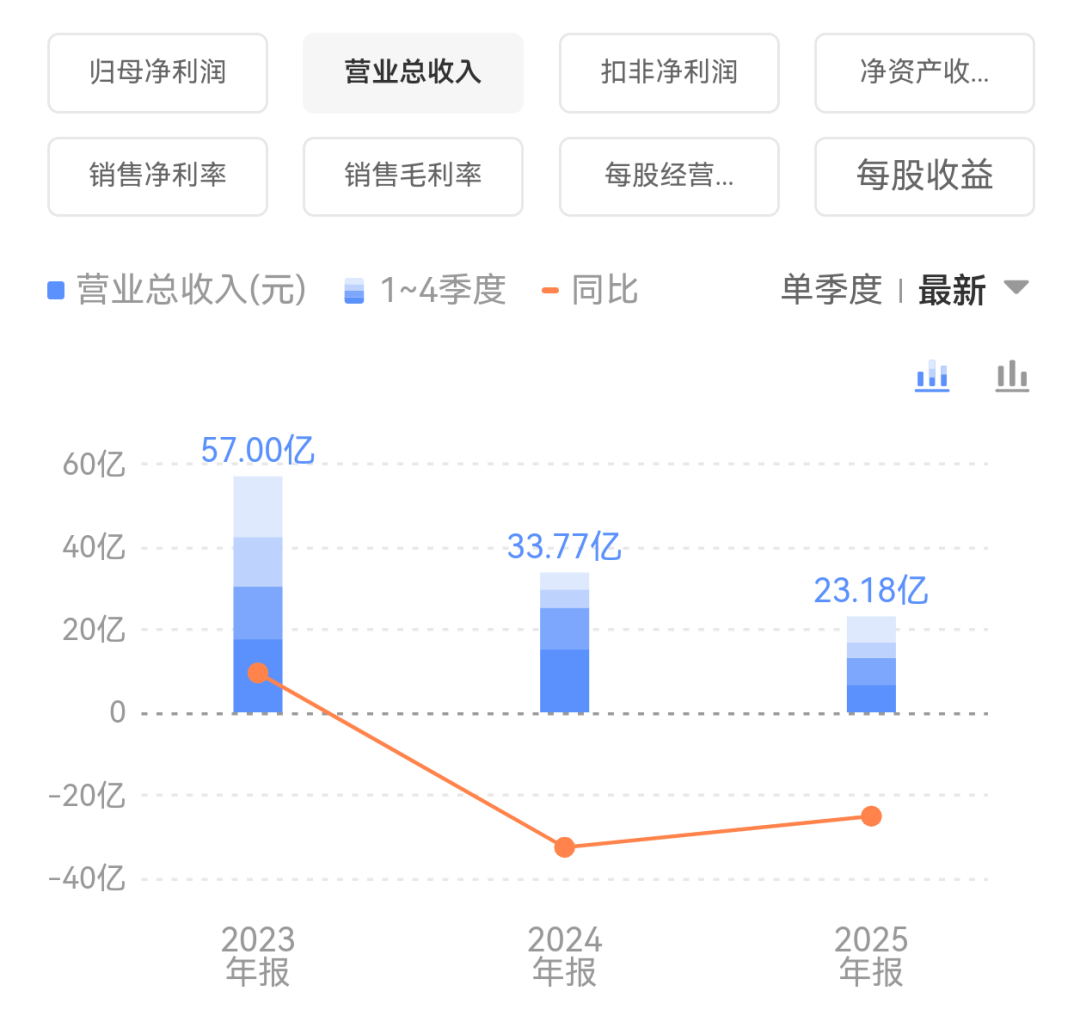

2024 年,营收直接暴跌 40.76%,核心中成药发货量下滑超 45%;

2025 年,去库进入深水区,全年发货量仅为 2023 年的 40%,营收进一步下滑 31.36%,收入规模已经覆盖不了固定费用,直接触发亏损。

简单说:不是药卖不出去了,是厂家主动不给经销商发货了,先把仓库里的库存清完。

(二)第二主因:疫情后需求退潮+新生儿下滑,终端动销疲软

如果说渠道控货是主动选择,那需求端的疲软,就是行业大环境的客观冲击,权重占比 20%。

第一,疫情后用药需求彻底回归常态。疫情三年,大家囤药、自我药疗的需求被集中透支,2024 年疫情影响消退后,感冒、止咳、护肝类的 OTC 用药需求,直接跌回了 2019 年的水平,终端动销同比下滑 30%-40%,渠道库存消化起来难上加难。

第二,新生儿持续下滑,核心赛道长期萎缩。葵花药业最核心的壁垒,就是“小葵花”儿童药,儿童药营收长期占比超 40%。但国内新生儿数量,从 2016 年的 1786 万,跌到了 2023 年的 902 万,几乎腰斩。儿童药整体市场规模持续收缩,核心单品的销量自然受到长期冲击。

第三,行业竞争加剧,价格战越打越凶。儿童药、消化药赛道涌入了白云山、云南白药、济川药业等大量头部玩家,终端价格战频发,葵花核心产品的零售价跌了 5%-10%,渠道利润被压缩,经销商更不愿意推广了。

(三)第三主因:中药材暴涨,毛利率两年跌了 20 个点

成本端的暴涨,是利润被吞噬的核心放大器,权重占比 15%。

2024-2025 年,国内中药材迎来了一轮普涨,葵花药业的核心原料:金银花、连翘、板蓝根、柴胡、人工牛黄,价格同比涨了 30%-80%,金银花、连翘峰值涨幅直接翻倍。

直接影响就是:核心产品的原料成本占比,从 2023 年的 35%,涨到了 2025 年的 55%。再加上为了对冲中成药下滑,公司被动加大了低毛利的化学普药销售,进一步拉低了整体毛利率。

最终结果就是:综合毛利率从 2023 年的 57.75%,跌到 2024 年的 48.32%,再跌到 2025 年的 37.65%,两年跌了 20 个百分点,毛利额从 32.92 亿直接缩水到 8.73 亿,少赚了 24 个亿。

(四)第四主因:费用刚性,营收越跌,费用率越高

费用端的刚性,是 2025 年亏损的直接原因,权重占比 10%。

2023 年,葵花药业的销售费用是 22 亿,2024 年降到 14.5 亿,2025 年进一步降到 8.5 亿,看起来收缩了很多,但问题是:营收跌得比费用快多了。

销售费用里,经销商返利、渠道维护费、上万人销售团队的工资,都是刚性支出,根本没法跟着营收同步收缩。再加上管理费用、研发费用的总额基本没变,最终就出现了一个尴尬的局面:2025 年,公司全年毛利只有 8.73 亿,但销售+管理+研发的费用合计就有 12.3 亿,毛利连费用都覆盖不了,不亏损才怪。

再加上 2025 年计提了 1.02 亿的存货跌价和坏账准备,直接让亏损雪上加霜。

(五)第五主因:研发不足+战略收缩,没有新增量对冲下滑

这是底层的长期约束,也是很多人担心葵花药业“一蹶不振”的核心原因。

上市这么多年,葵花药业的研发费用率长期只有 1%左右,2025 年虽然涨到了 2.5%,但还是远低于行业 5%-8%的平均水平。更关键的是,上市以来没有一款创新药、独家新品上市,赚钱的还是护肝片、小儿肺热咳喘口服液这两款十几年的老产品,老产品进入成熟期,自然有增长天花板。

再加上 2024-2025 年,公司全面暂停了对外并购和新赛道布局,所有精力都放在渠道修复上,没有新的增长曲线,自然没法对冲核心业务的下滑。

三、关键区分:2024 年滑坡和 2025 年亏损,不是一回事

很多人把两年的业绩下滑混为一谈,但其实这两年的下滑,本质完全不同,甚至 2025 年的亏损,有可能释放了触底的信号。

2025 年的亏损,是主动去库的最后阵痛,而经营现金流转正,就是最核心的见底信号:货已经真正卖到消费者手里了,经销商的钱也收回来了,渠道生态正在修复。

四、终极判断:是一蹶不振,还是蓄势待发?

先说最终结论:葵花药业是短期蛰伏、蓄势待发,绝非一蹶不振、彻底躺平。

核心支撑逻辑有三点,每一点都有实打实的数据支撑:

1.核心壁垒根本没受损,品牌和渠道还在

“小葵花”在儿童药赛道的国民心智,护肝片在消化赛道的龙头地位,全国上万个终端的控销网络,这些核心壁垒,根本没有因为两年的业绩下滑而受损。终端动销数据也能证明:2026 年一季度,核心产品的终端动销,已经恢复到 2023 年同期的 70%-80%,经销商补货意愿全面回升。

2.财务安全垫极其充足,根本没有经营风险

截至 2025 年末,葵花药业的资产负债率只有 17.41%,没有一分钱有息负债,账上的货币资金+理财产品,加起来超过 18 个亿。简单说:公司手里有钱,没有债务压力,就算再亏一两年,也根本不会有经营风险,有足够的底气完成渠道修复和战略调整。

3.去库基本完成,业绩拐点已经出现

公司存货从 2023 年的 15.32 亿,降到了 2025 年的 9.45 亿,渠道库存已经消化到了合理区间,价格倒挂的问题彻底解决,渠道利润也恢复了。2026 年 1 月,公司实控人关玉秀、关一带领核心管理团队,拿出 5000 万- 1 个亿增持公司股票,就是对未来业绩最直接的信心表态。

五、写在最后

葵花药业这场从年赚 11 亿到巨亏 2.58 亿的业绩崩塌,本质上是疫情三年渠道疯狂压货后的一次“刮骨疗毒”。

它的亏损,不是产品卖不动了,不是品牌垮了,不是公司要倒闭了,而是主动选择用短期的业绩阵痛,换渠道生态的长期健康。

当然,我们也要正视它的问题:研发投入不足、新品迭代缓慢、儿童药赛道长期萎缩,这些都是它未来必须解决的问题。如果一直靠老产品吃老本,就算渠道修复了,长期增长也依然有天花板。

至于它能不能重回巅峰,核心就看 2026 年的业绩兑现:渠道去库完成后,发货量能不能恢复,净利润能不能顺利扭亏。