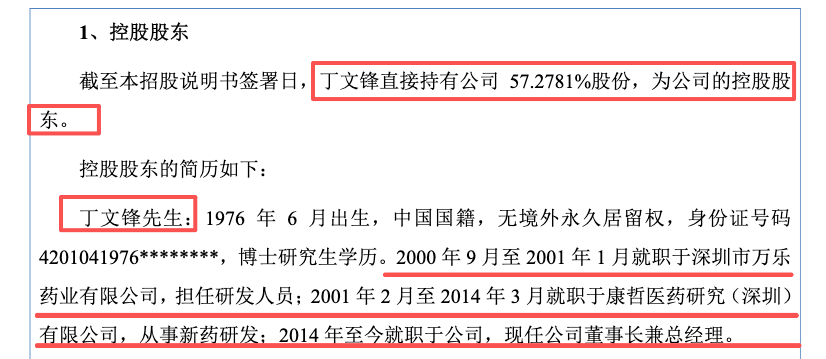

深圳市维琪科技股份有限公司(以下简称“维琪科技”)是一家以创新为核心的化妆品原料高新技术企业,公司实际控制人为丁文锋、赖燕敏夫妇。丁文锋直接持有公司57.2781%的股份,赖燕敏直接持有3.5165%的股份。此外,两人与维聚康、维聚泰签署了《一致行动协议》,约定在行使股东权利时采取一致行动,并以丁文锋的意向为最终表决依据。通过该协议,丁文锋和赖燕敏直接及间接可支配的公司表决权比例达到63.7675%,对公司拥有绝对控制权。

维琪科技中介机构国信证券(楼瑜、郑桂斌),致同所(高虹、何华博),中伦律所(邓磊、郭子威、梁严鑫)。

维琪科技实控人丁文锋履历修饰疑似抹除医学科学院博士后背景,国信证券楼瑜郑桂斌披露是否完整?

企业的合规性不仅体现在财务与资本运作上,实际控制人的历史履历与道德诚信同样是防范知识产权纠纷和经营风险的关键防线。笔者发现,丁文锋在招股说明书中的履历披露或存在刻意的隐瞒与修饰,其历史任职的重叠期显示了维琪科技在核心底层技术上可能存在的权属问题。

履历“修饰”与医学科学院博士后经历国信证券楼瑜郑桂斌是否刻意隐瞒?

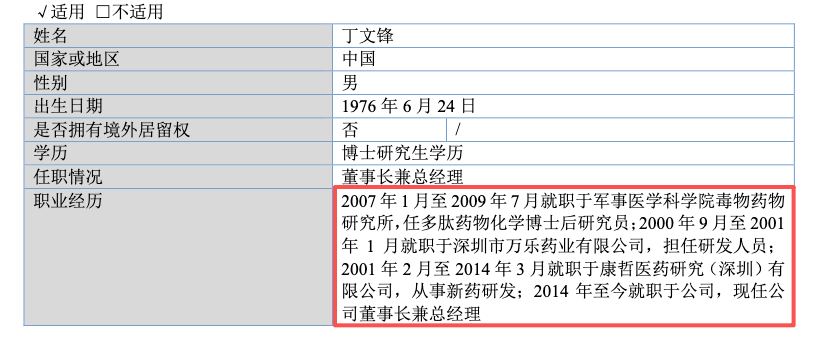

在此前维琪科技于新三板挂牌期间披露的公开转让说明书中,清晰地记载了丁文锋于2007年1月至2009年7月期间,就职于中国顶级科研机构――医学科学院毒物药物研究所,担任多肽药物化学博士后研究员。然而,在本次冲刺北交所的招股说明书(申报稿)中,这段极具含金量且与公司主营业务(多肽原料)高度相关的履历被极其反常地彻底隐去,仅保留了其在万乐药业和康哲医药等企业界的从业经历。

三年全职是否存重叠期?是否存职务发明所有权归属争议?

一工商资料显示,维琪有限(维琪科技前身)成立于2011年,成立之初丁文锋即处于绝对控股地位。然而,丁文锋本人的履历却显示,他直到2014年3月才正式从康哲医药研究(深圳)有限公司离职。

这意味着,在长达三年的时间里(2011年至2014年),丁文锋一方面拿着康哲医药的全职高管薪水,占用着原单位的科研资源与时间;另一方面却私下控制着一家与医药研发高度交叉的初创企业(维琪科技)。这一行为是否触犯了《合同法》中的竞业禁止规定以及高级管理人员的忠实勤勉义务?

更为疑惑的是《专利法》关于“职务发明创造”的界定。法律明确规定,执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造,申请专利的权利属于该单位。退一步讲,即使是在离职后一年内作出的、与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造,也属职务发明。

丁文锋在这三年是否“脚踏两只船”期间,甚至离职后的一年内,维琪科技所申请的任何多肽类专利、所取得的技术突破,康哲医药是否都有法律依据主张其为职务发明并要求确权?

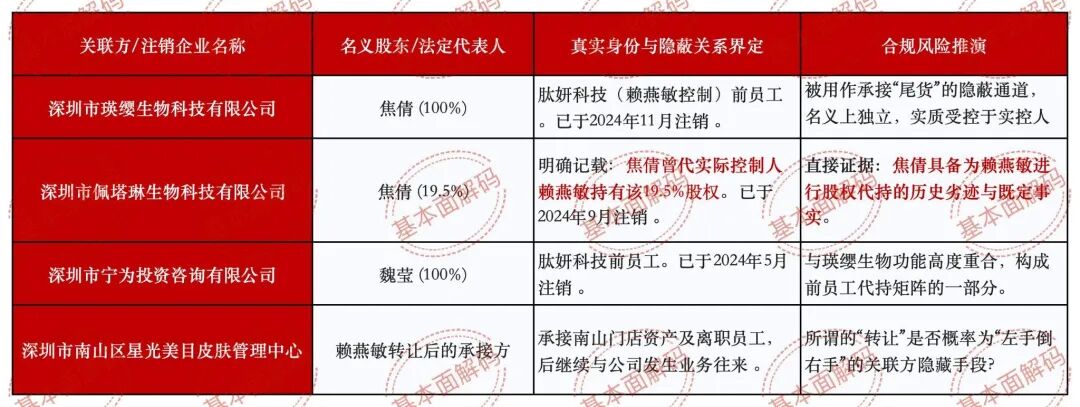

维琪科技前员工焦倩接盘实控人赖燕敏肽妍业务疑似非关联化操纵,代持履历恐涉渠道压货注水,国信证券楼瑜郑桂斌执业待检验

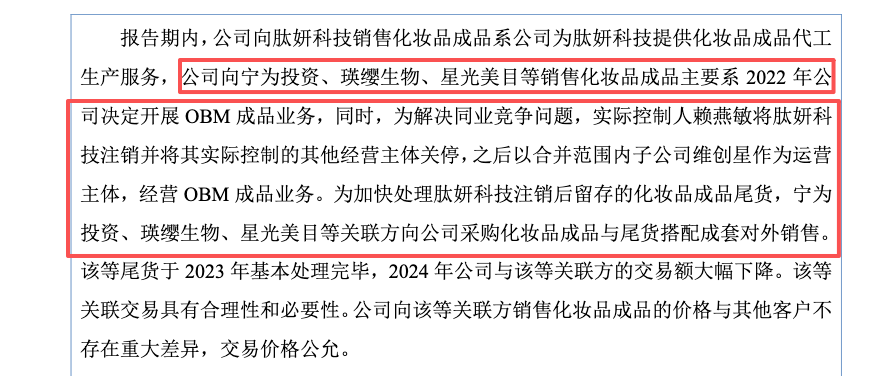

在报告期内及申报前夕,实际控制人赖燕敏密集注销或转让了其直接设立并控制的“肽妍”品牌系列业务及多家美容门店与相关主体(如肽妍科技、瑛缨生物、宁为投资、星光美目等)。维琪科技对此的官方解释是“解决同业竞争”和“战略调整”。然而,通过对受让方背景、资金流向以及注销时点的分析,这一系列的资本动作呈现出高度的“关联方非关联化”特征,是否涉嫌构建体外资金循环池与粉饰经营业绩?

维琪科技前员工焦倩接盘实控人赖燕敏肽妍业务合规穿透

维琪科技在拓展自身OBM(原始品牌制造商)成品业务时,不可避免地与赖燕敏原本私下经营的“肽妍”品牌发生横向同业竞争。为了在形式上满足IPO合规要求,赖燕敏并未选择将这些资产透明地装入拟上市主体,而是采取了金蝉脱壳之计,将业务与存货转移给由“前员工”设立的壳公司。

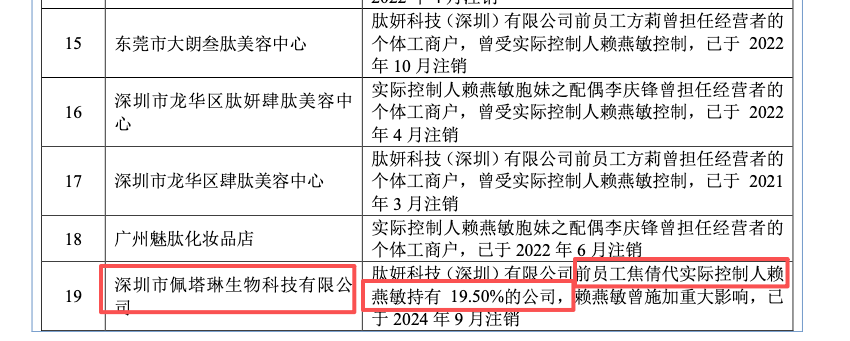

这里的关键突破口在于“焦倩”这一核心人物。维琪科技招股书(上会稿)显示,焦倩在另一家关联公司(佩塔琳生物)中,曾明确充当赖燕敏的“代持人”持有 19.50%的公司。

这一确凿事实是否验证了维琪科技关于“瑛缨生物是前员工独立创业”的谎言?既然焦倩在A公司可以为赖燕敏代持股份,那么由其100%持股的B公司(瑛缨生物),是否为赖燕敏实质控制的“影子公司”?

“尾货销售”捆绑销售是否存压货虚增利润?

根据问询回复,赖燕敏委托这些“前员工”成立公司,是为了安置离职员工并销售肽妍科技注销后留存的“尾货”。令人不解的是,维琪科技承认,瑛缨生物、星光美目等关联方在销售尾货的同时,还向维琪科技大量采购化妆品成品,“与尾货搭配成套对外销售”。

在拟上市企业审核实务中,利用关联方或受控的“非关联方”进行渠道压货是虚增业绩的惯用伎俩。

逻辑链条如下:

1、是否构建体外通道?实控人利用前员工焦倩、魏莹等人设立外表看似独立的壳公司。

2、是否存存货转移与虚假确认?维琪科技将难以消化的化妆品成品,以所谓“搭配尾货销售”的名义,或发往这些“影子”公司。由于这些公司在工商登记上已与维琪科技“非关联化”,维琪科技便可堂而皇之地在账面上确认销售收入的实现。

3、是否存终端销售的黑箱?这些成品是否真正流入了终端消费者手中?还是仅仅从维琪科技的仓库转移到了瑛缨生物的仓库?由于这些“影子”公司并不受公众审计的约束,其真实的进销存数据成为了一个黑箱。这种或利用代持壳公司进行内循环的交易,是否是掩盖真实的终端消化,是否为典型的通过关联交易非关联化来“粉饰”报表的违规操作?

更为不解的是这些公司的生命周期。宁为投资于2024年5月注销,佩塔琳生物于2024年9月注销,瑛缨生物于2024年11月注销。这一密集的注销潮,精准地踩在了维琪科技“新三板”前期以及北交所申报前的关键时间节点上。

在公司法与审计实务中,企业的注销意味着其法人资格的消灭。账簿的封存、人员的遣散以及银行流水的冷冻,使得外部监管机构和审计人员几乎无法再对其历史交易进行穿透式审查。维琪科技声称这些尾货已于2023年基本处理完毕,随后便在2024年迫不及待地将这些痕迹彻底抹除。这种“阅后即焚”的做法,其真实目的昭然若揭。