3月30日晚间,燕塘乳业(002732)发布了2024年年报,公司去年营收出现两位数下滑,净利润同样下滑超过四成。更令人担忧的是,其核心区域珠三角地区营收下滑达11.80%,降速高于整体。

归母净利润连续四季同比下滑逾四成

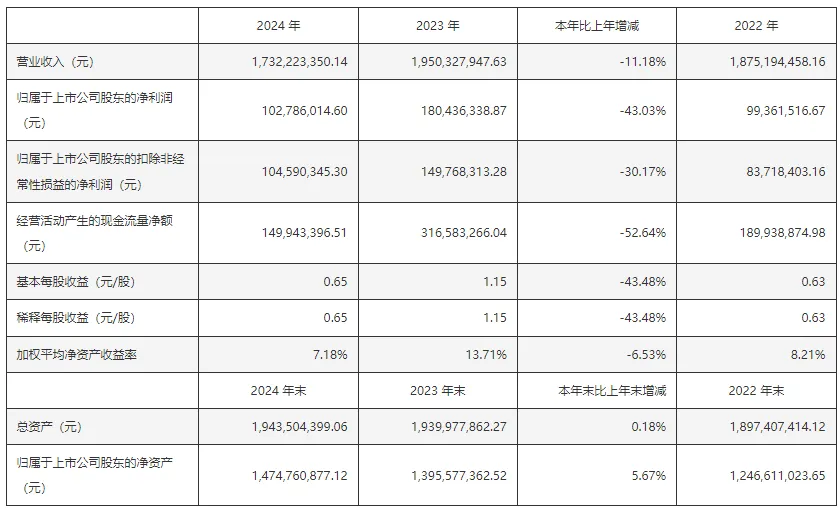

根据年报,燕塘24年营收达17.32亿元,同比23年的19.50亿元下滑11.18%;归母净利润达1.03亿元,同比23年的1.80亿元下滑高达43.03%;扣非后归母净利润达1.05亿元,同比23年的1.50亿元下滑高达30.17%。

燕塘24年的营收甚至低于22年,好在利润端还稍高于22年。

燕塘24年的营收甚至低于22年,好在利润端还稍高于22年。

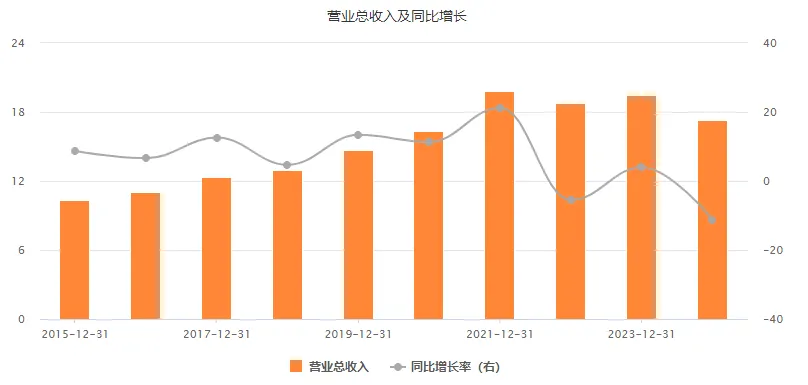

拉长时间看,燕塘2014年12月才上市,意味着上市至今刚好10年。

这10年时间里,或快或慢,燕塘在2021年及之前都能保持较为稳健的增长,但2021年之后则基本上属于围绕18亿元横盘窄幅波动。

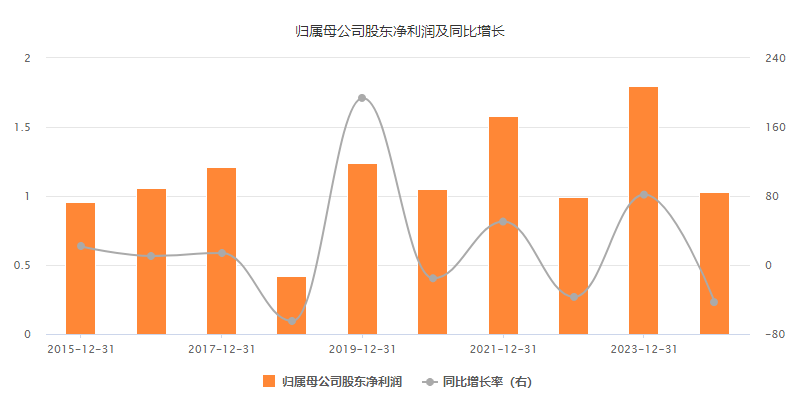

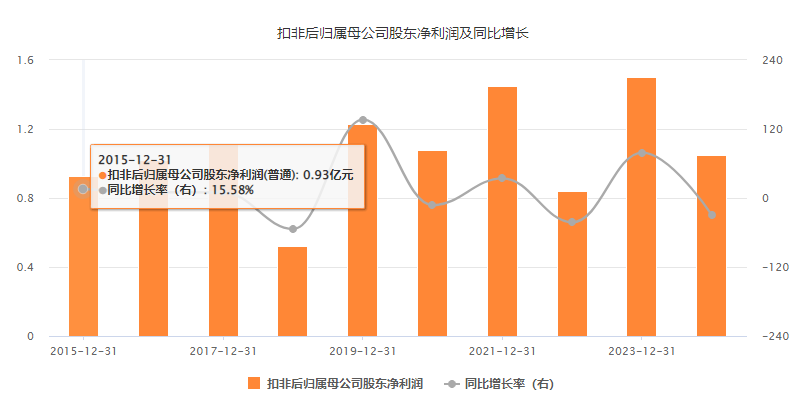

利润端的表现在则要剧烈得多,归母净利润大起大落,扣非后归母净利润亦然。

利润端的表现在则要剧烈得多,归母净利润大起大落,扣非后归母净利润亦然。

燕塘在年报中关于行业周期性特点的描述是:乳制品属于大众日常消费品,行业周期性特征不明显。

不过,从燕塘上市以来的利润表现看,波动明显周期性明显,但好在没有出现过亏损。

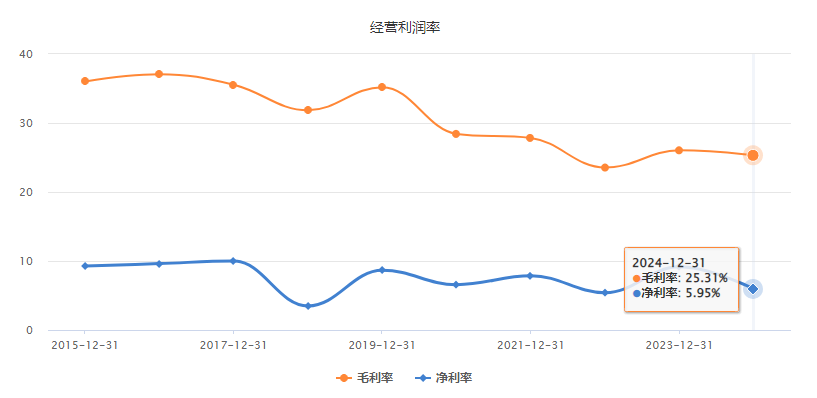

毛利率和净利率也都波动式下滑,和上市之初相去甚远。

仅就24年各季度来看,营收连续四个季度同比下滑,而归母净利润同样连续四个季度都同比下跌幅度超40%,扣非归母净利润则是前三个季度跌幅均超40%。

(点击查看更清晰)

竞争激烈,广告及促销费用增长

2024年,乳制品行业受综合因素影响,消费需求阶段性回调,市场竞争日趋激烈。

竞争的激烈从燕塘的费用方面也可以体现。

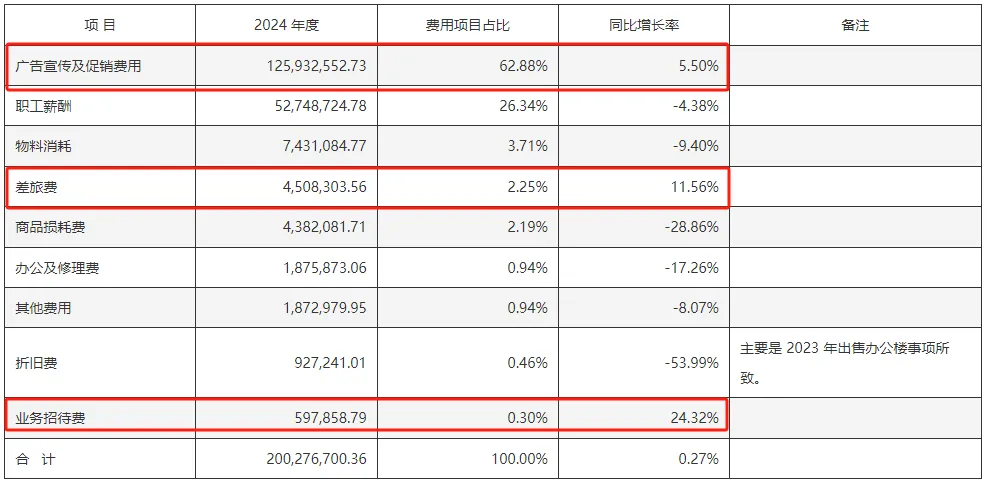

24年,燕塘收入下滑的背景下,销售费用还略增0.27%,金额达2亿元,而管理费用、财务费用及研发费用均呈现下降态势。

24年费用情况(单位:元),来源:燕塘年报

24年销售费用具体情况(单位:元),来源:燕塘年报

从销售费用具体构成看,广告宣传及促销费用作为占比达62.88%的细分项目,增长了5.50%,增长的项目还有差旅费11.56%、业务招待费24.32%。

而作为销售费用占比第二的职工薪酬,则减少了4.38%,其他项目也呈现明显下降态势。

受到挤压,核心区降幅高于整体

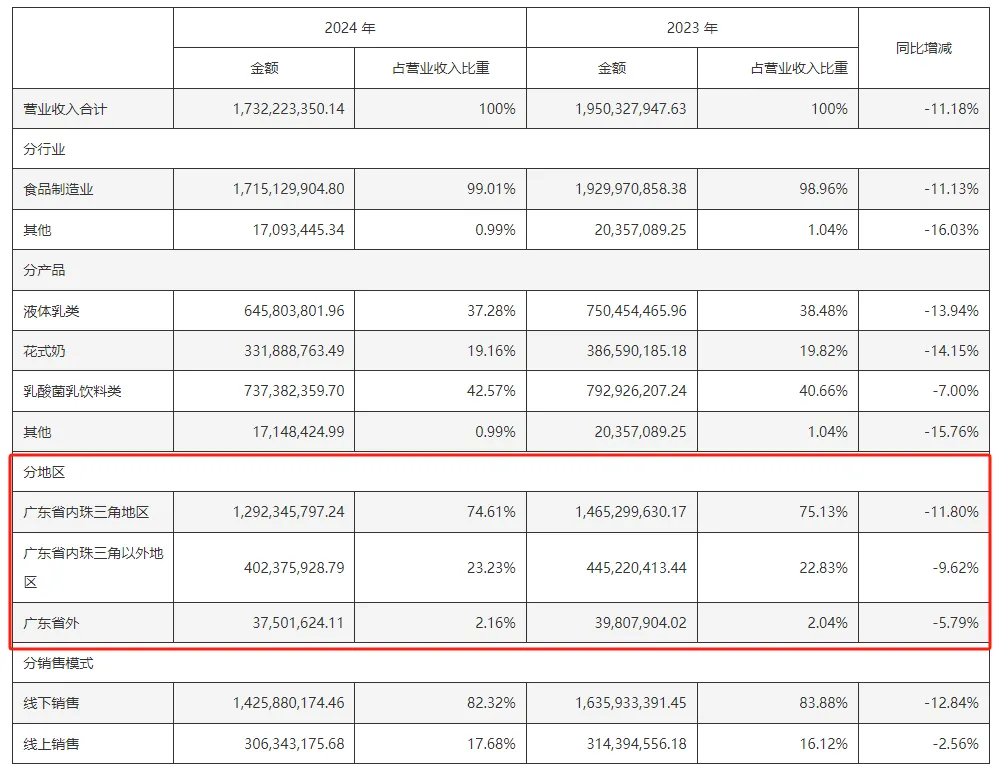

从24年的营收构成看,燕塘来自广东省内的收入依然接近98%,广东省外的则只有2.16%。广东省内方面,珠三角地区是核心区域,收入占比接近75%。

从增速看,24年燕塘在核心的珠三角地区收入下滑达11.80%,高于整体11.18%的降幅,说明核心地区收入的下滑拖累了整体,加剧了整体的下滑速度;省内珠三角以外地区的收入增速下滑9.62%,省外收入下滑5.79%,均好于核心珠三角地区。

24年营收构成,来源:燕塘年报

燕塘在年报中关于行业竞争格局变化的风险时表示:

广东省乳制品市场已经形成了全国一线品牌市场份额领先、区域龙头品牌不断发展壮大的竞争格局。随着国家对乳制品行业监管从严,对行业整合力度加大,未来,全国一线品牌有可能通过并购方式收购广东省本地中小规模乳制品加工企业,并通过投资扩产、采取有效措施控制上游原料奶资源,进一步提高其在广东市场的品牌知名度和影响力,从而对包括公司在内的广东省本土乳制品企业带来较大的市场冲击。如公司届时未能采取有效措施应对竞争,则有可能导致本公司市场竞争力下降。

而燕塘的应对表述则是:

公司将不断强化自身品牌优势并坚持产品差异化路线,保持核心竞争能力,提升产品的市场推广力度,优化区域销售市场网络和产能的布局,扩大市场占有率,提高公司综合实力。

具体看,燕塘立足自身竞争优势,大力发展低温奶,同时结合趋势,深化以“差异化+平价”的产品双线并进推广策略,继续以“布局新区域、拓展新渠道、推广新产品、运营新传播、推行新管理”为指导思想,努力克服困难挑战,抓好传统渠道的固本强基,持续实施“一城一策”等措施。同时,立足自身发展优势,探索新思路、新模式,深挖渠道潜力,加快市场精耕横拓:

一是布局新区域。公司成功进军香港市场,不断加大澳门市场的开拓、渗透力度,有效推动深圳、肇庆等地销售增长,通过线上先行模式带动、传统经销渠道等方式开拓湘赣市场。

二是拓展新渠道。公司深化电商及新零售等渠道布局;强化零售系统等渠道开发,丰富购买链路,通过经销商加大对赵一鸣等零食连锁系统开发力度,实现增量业务突破,2024年增量超1200万;不断扩大高校联名品牌产品矩阵;与高校合作推出校园直播系列;深挖学校、机团渠道,积极推进学生奶开发,通过节庆团购促销带动机团业务增长。

三是推出新产品。推出了“深度结合岭南文化特色,打造啖啖轻爽”的陈皮酸奶饮品、“亲和舒缓”的 A2β-酪蛋白晚安牛奶、“畅享轻生活”的高钙低脂纯牛奶、“温润滋养”的小白袋红枣牛奶、“添加了四种乳酸菌和荔枝原浆,有‘枝’有味”的荔枝酸奶饮品等多款特色新品;依托直营终端优势,创新开发牛奶雪花冰等周边产品,有效提升门店销售动能。

25年预算指标偏悲观?

燕塘还公告了2025年度的主要预算指标,具体如下:

1、乳制品产销量:预计同比变动-20%至10%;

2、营业收入:预计同比变动-20%至10%;

3、归属母公司所有者的净利润:预计同比变动-20%至10%。

从上述指标给的指引看,中位数均为-5%,难道燕塘对25年依旧偏悲观?

当然了,指引并不是盈利预测,实际如何,只能一季一季观察了,最近的一个时间点便是4月30日公司的一季报。