来源 :风口财经2024-09-09

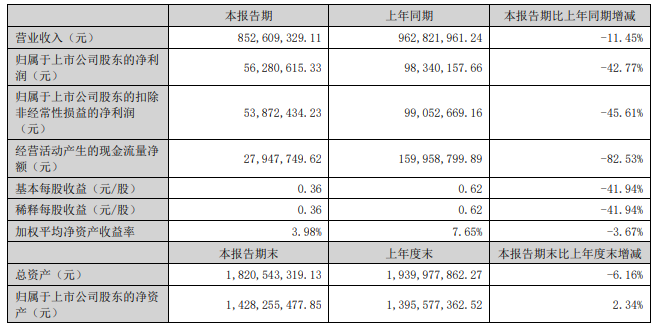

刚刚在年报中盈利能力创出最佳数据,转眼就在今年半年报中出现大跌。燕塘乳业近日发布的半年报显示,主要会计数据和财务指标均出现了下滑。上半年公司营业收入8.53亿元,同比减少11.45%,归母净利润约5628万元,同比减少42.77%,扣非净利润5387.24万元,同比减少45.61%,经营活动产生的现金流量净额2794.77万元,同比减少82.53%。

其实今年一季度,公司的业绩就显现出下滑的迹象。燕塘乳业一季度营业收入3.79亿元,同比下降11.55%,归母净利润1615.89万元,同比下降42.91%。

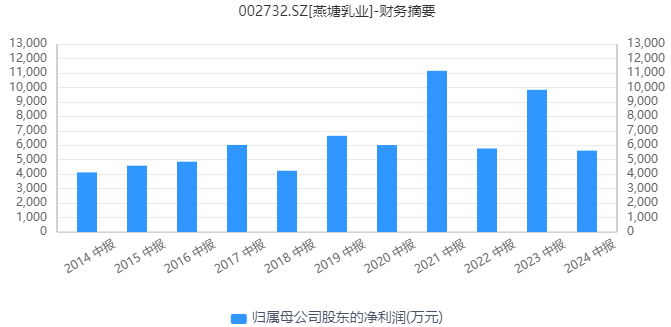

公司最近几年的营收整体稳步增长,但归母净利润则有所起伏。2023年,燕塘乳业实现营收19.50亿元,同比增长4.01%,归母净利润1.80亿元,同比大幅增长81.60%,创出上市后的最佳。但今年上半年的财报显示,今年的归母净利润超过去年或将有很大困难。

广东燕塘乳业股份有限公司成立于2002年,于2014年在深交所上市,总部位于广州市,实际控制人广东省农垦集团公司。公司主要从事乳制品和含乳饮料的研发、生产与销售,属于食品制造业。公司产品包括巴氏杀菌奶、超高温灭菌奶、酸奶、花式奶、乳酸菌乳饮料等乳制品,均属日常消费食品。

“燕塘”乳制品品牌源于1956年,经过60余年经营,公司从一间牛奶加工室起步,现已发展成为华南地区规模最大的乳制品加工企业之一。半年报中,公司表示,公司属于区域性城市型乳制品龙头企业,业务区域主要在华南地区,重点在广东省。

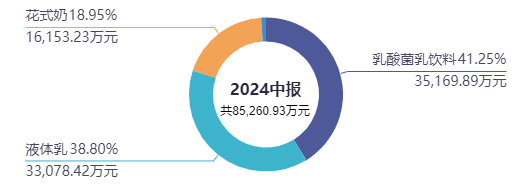

从主营业务分产品来看,上半年,公司的液体乳类、花式奶、乳酸菌乳饮料类产品营收均出现了下滑,分别下滑11.27%、18.57%、8.34%,液体乳类毛利率涨1.34%,花式奶、乳酸菌乳饮料类产品毛利率分别下滑3.58%和2.96%。

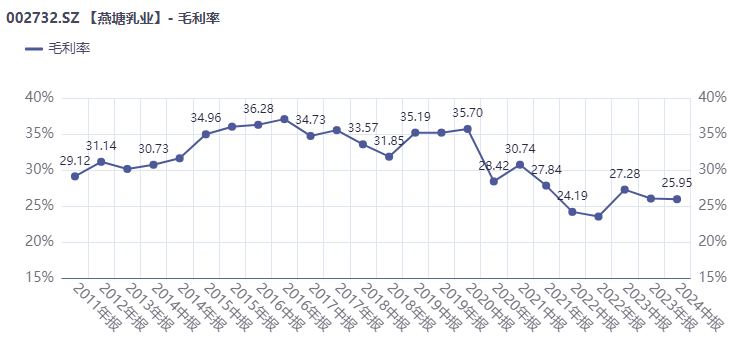

拉长时间看,燕塘乳业产品的毛利率也呈下降趋势,数据显示,2016年上半年公司毛利率曾达到36.28%,此后呈震荡下降趋势,2024年上半年毛利率跌到了25.59%。

从地区分布来看,广东省内珠三角地区的营收6.29亿元,同比下降12.91%,占营收比重73.73%。省内珠三角以外地区营收同比下降9.09%,占营收比重23.92%。而广东省外的营收非常少,虽然同比大涨20.34%,但是只占比2.35%。

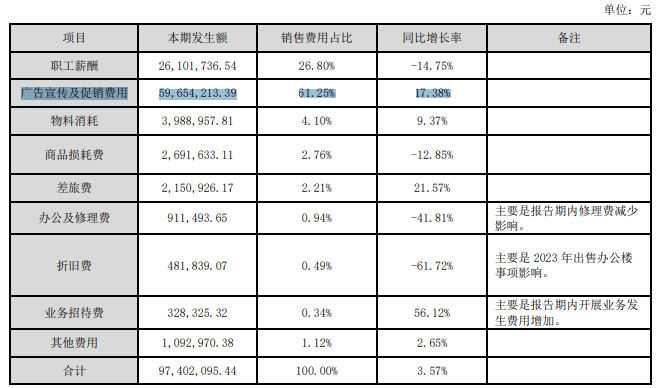

营收的下滑源于销售的产品减少,这也与2023年上半年的数据基数较高有关,但营收下滑的同时,公司在销售费用上却在增长,这也进一步拉低了公司的利润。数据显示,上半年公司销售费用9740.21万元,同比增长3.57%。其中,广告宣传及促销费用5965.42万元,甚至超过了归母净利润,同比增长17.38%,销售费用占比61.25%。另外,上半年差旅费215.09万元,同比增长21.57%,业务招待费32.83万元,同比增长56.12%。

对于广告宣传及促销费用的大涨,公司表示,在报告期内延续传统广告宣传渠道的基础上,积极拓展新媒体创新传播方式。其中线下投放广告费 14,698.11元,媒体报刊广告投放费用 1,143,106.77 元,电子新媒体广告投放 139,936.64 元。

从产能来看,燕塘乳业有广州期间工厂和湛江生产基地,两个项目设计产能29.71万吨/年,而2024年上半年实际产量仅有9.40万吨。而公司还在扩大产能。燕塘乳业8月30日公告,公司拟投资建设广垦乳业智慧物流中心项目和粤东日产600吨现代化乳制品加工厂建设项目。其中,广垦乳业智慧物流中心项目投资金额为9076.64万元,建设地点为广州市黄埔区香荔路188号,计划2025年2月动工,2026年8月建成使用。粤东日产600吨现代化乳制品加工厂建设项目投资金额为6.05亿元,建设地点为广东省揭阳市揭东经济开发区新型工业园,预计2025年5月开工建设,2027年7月投产。上述投资项目尚需提交公司股东大会审议。

二级市场上,燕塘乳业的股价也经历了长期的震荡下滑。去年7月,公司股价曾达到24元/股左右的阶段高点,截至今年9月9日收盘,公司股价13.67元/股,一年多时间跌幅超40%,目前公司总市值21.51亿元。