来源 :星空财富2023-12-01

近期,支原体肺炎频频冲上热搜,具体症状也是五花八门,因人而异。但大数据来看,都难逃“狂咳不止”。受此影响,止咳药需求大增,以止咳宝为核心产品的特一药业(002728)股价也是水涨船高。

过去一周,特一药业股价上涨近20%。截至11月29日,股价虽有回落,但收盘价仍为20.82元/股。上一次高光时刻,还是2022年末疫情刚刚放开之时(最高价为25.19元/股)。

来源:东方财富官网――特一药业(截至2023年11月29日)

股价亮眼,业绩能否经得住推敲呢?

一、业绩增长,水分几何

说特一药业,你可能不熟悉,但说起止咳宝片、感冒灵颗粒(这个我吃过)、铝碳酸镁咀嚼片以及奥美拉唑(胃病患者伴侣)等药品,你肯定再熟悉不过。这些家中常备药,均产自特一药业。

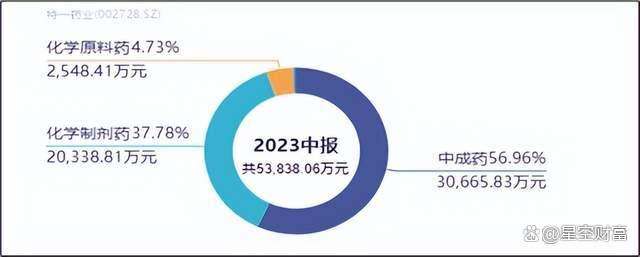

作为一家医药制造企业,特一主要从事中成药品、化学原料药(不能直接服用)及化学制剂药品(可直接服用)的研发和生产。营收结构来看,2023年上半年,特一近57%的营收来自中成药业务,占据其半边天。中成药中,核心产品就是历史悠久的止咳宝片(据说从清代末期就享有盛誉)。

来源:同花顺iFinD――营业收入结构

纵向来看,2023年前三季度,特一共实现营收约7.45亿元,同比增速高达28%。表面看,增长突出,但实际有水分。此刻的高增长,“前提”是2020年营收的大规模滑坡。拉长时间线,相较于2019年前三季度,今年同比增长仅剩8.60%。

来源:同花顺iFinD――营业收入

关于业务增长,公司在半年报中解释为“止咳宝片及其他中成药制剂产品销量上涨的带动”。中成药拉动不假(半年报显示,中成药同比几乎翻倍,其他产品变动不大),但公司解释还是流于表面,根源还是钱砸得够多。毕竟,特一的产品都是些常用药,前三季度又无新产品推出,需求又未产生巨大波动。

砸得钱都干嘛?营销!

数据显示:2023年前三季度,特一销售费用约1.22亿元,同比增长57.6%。半年报来看,“营销推广费”直接翻倍(2023年上半年:6,852万;2022年上半年:3,702万)。公司表示,此举主要是为了进行公司的品牌建设。品牌建设无可厚非,但这是一个长期且漫长的过程,钱是进去了,未来能否真的建立得起来,能否带来长远而丰厚的回报,尚有不确定性。

来源:同花顺iFinD――销售费用

二、拓展销售渠道,刻不容缓

分析到这,大家肯定有个疑问:2020年,新冠肺炎高发,以止咳药为核心产品的特一,业绩为啥会滑坡?其根源,在销售模式。

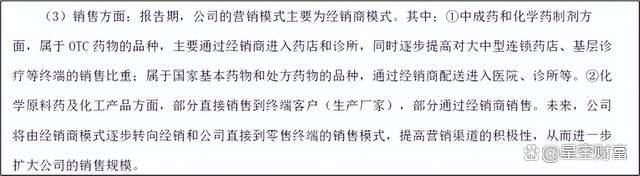

目前,特一的营销模式以经销商为主,只有少量化学原料药及化工产品,是直接销售到终端客户(制剂药生产厂家),其他均是通过经销商进入药店和诊所。

来源:特一药业2023年半年报

高度依赖经销商且过于单一的销售渠道,带来的直接后果便是,2020年疫情肆虐期间,虽然肺炎药物需求大增,但因零售药店购买咳嗽药品实行人员信息登录报告等限制制度,特一的主要销售场景销量受限;另外,受新冠疫情影响,经销商展业也受限;双重压力下,业绩大规模滑坡。

而且,医改背景下,集采及招投标成为必然趋势。大势之下,销售渠道改革,于特一而言早已是箭在弦上。否则,搞再多的营销,恐也是出不了这个圈。

三、产品研发,重要但力不从心

除了销售渠道的改革,产品也是关键。

目前来看,特一的产品,均比较日常,且近年几乎没有新药推出。随着整个医药行业竞争不断加剧,生产新药同样迫在眉睫。

特一似乎也意识到问题的关键,一直声称“重视研发”。但从数据来看,研发力度尚有提升空间。数据显示:最近几年,特一的研发费用占比还不到5%,甚至还有下行的趋势。这对于一家医药企业而言,并非好兆头。

来源:公开数据整理

或许特一也想重金研发,但实在是心有余但力不足。

截至2023年第三季度,特一药业账面资金仅6个亿,而短期需要偿还的债务(包括短期借款+一年内到期的非流动负债)就有5.9亿元,家底儿确实有点薄。

由此看来,此刻特一药业股价恐怕也是徒有其表。

现状之下,可能最根本还是扩大销售渠道,顺势而为。市场打开,努力扩大中成药(毛利率最高)产品销量,将家底变厚,然后进行新药研发,创造新的业绩增长点。毕竟,止咳宝片的红利已经吃了一百多年,再吃下去恐怕只剩索然无味了。