来源 :华鑫研究2023-07-18

事件

2023年7月14日,龙大美食发布2023年半年度业绩预告。

投资要点

▌猪价低迷致业绩承压,成本端显著承压

根据业绩预告,2023H1归母净利润亏损5.8-7亿元,扣非净利润亏损3.4-4.6亿元。其中2023Q2归母净利润亏损6.01-7.21亿元,扣非净利润亏损3.63-4.83亿元。业绩短期承压,主要系:1)生猪价格持续低迷及生物资产处置损失,养殖板块亏损较大;2)对存栏的生物资产及库存肉类计提存货跌价准备。

▌持续发力预制菜,B端有望恢复

预制菜:公司将继续推进预制菜为核心的食品主体战略,今年将围绕肥肠类,在大B、中小B、C 端进行体系的整体打造。烤肠系列作为第二梯队单品,目前已推出火山石烤肠、爆汁肠、0添加肠等系列,也推出针对B、C兼顾的纯肉肠系列产品,短期主要以调整收入结构为主,持续提升食品板块的占比,扩大预制菜收入规模。坚持以B端为主,C端为辅,全渠道覆盖。养殖和屠宰板块作为食品业务支撑,为下游食品板块提供稳定原料供给。渠道端:通过固老开新,对原具有优势的大B渠道,做横向和纵向的延伸;对中小 B 渠道,将持续培育核心经销商,以肥肠为主导,主要基于原料优势、开发大客户积累的工艺配方优势、强大的产品力。C端围绕新零售,与京东、叮咚买菜、美团等平台持续放量。

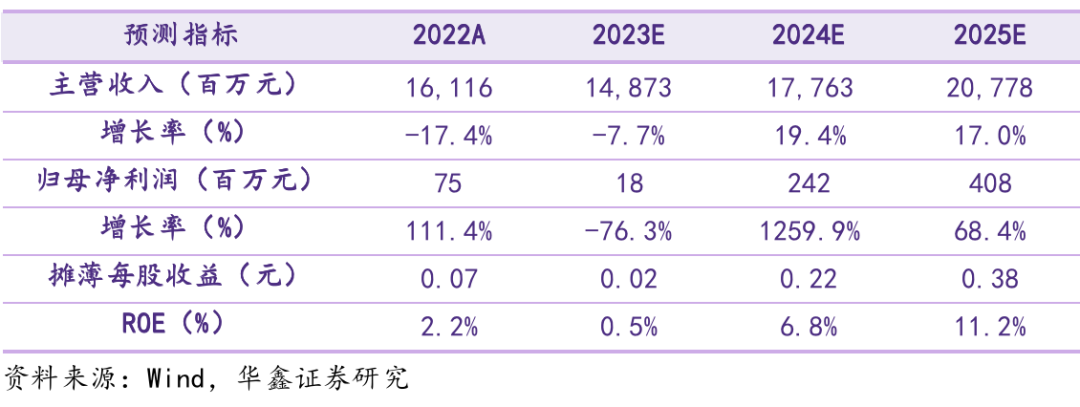

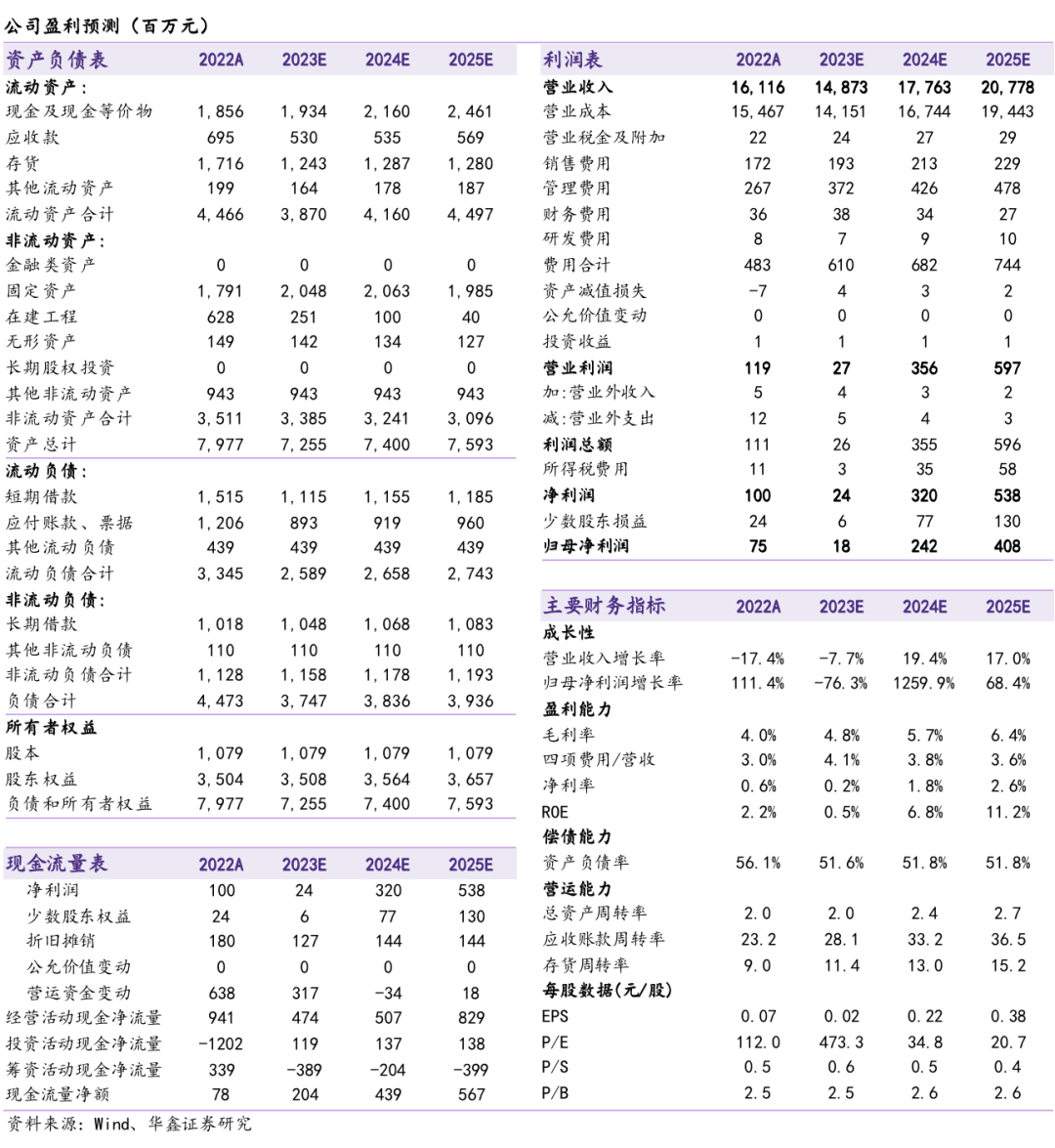

▌盈利预测

我们看好公司转型切入预制菜赛道,猪价低迷情况有望三季度迎来改善。根据业绩预告,我们略调整2023-2025年EPS分别为0.02/0.22/0.38元(前值分别为0.24/0.41/0.70元),当前股价对应PE分别为473/35/21倍,维持“买入”投资评级。

▌风险提示

宏观经济下行风险、猪价波动风险、预制菜进度不及预期、生猪产能恢复不及预期等。

研报信息

证券研究报告:《业绩短期承压,期望三季度猪价改善——龙大美食(002726.SZ)公司事件点评报告》

对外发布时间:2023年7月16日

发布机构:华鑫证券

本报告分析师:

孙山山 SAC编号:S1050521110005

食品饮料组简介

孙山山:经济学硕士,6年食品饮料卖方研究经验,全面覆盖食品饮料行业,聚焦饮料子板块,深度研究白酒行业等。曾就职于国信证券、新时代证券、国海证券,于2021年11月加盟华鑫证券研究所担任食品饮料首席分析师,负责食品饮料行业研究工作。获得2021年东方财富百强分析师食品饮料行业第一名、2021年第九届东方财富行业最佳分析师食品饮料组第一名和2021年金麒麟新锐分析师称号。注重研究行业和个股基本面,寻求中长期个股机会,擅长把握中短期潜力个股;勤于思考白酒板块,对苏酒有深入市场的思考和深刻见解。

何宇航:山东大学法学学士,英国华威大学硕士,取得法学、经济学双硕士学位,2年食品饮料卖方研究经验。于2022年1月加盟华鑫证券研究所,负责调味品行业研究工作。

肖燕南:湖南大学硕士,金融专业毕业,于2023年6月加入华鑫证券研究所。

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

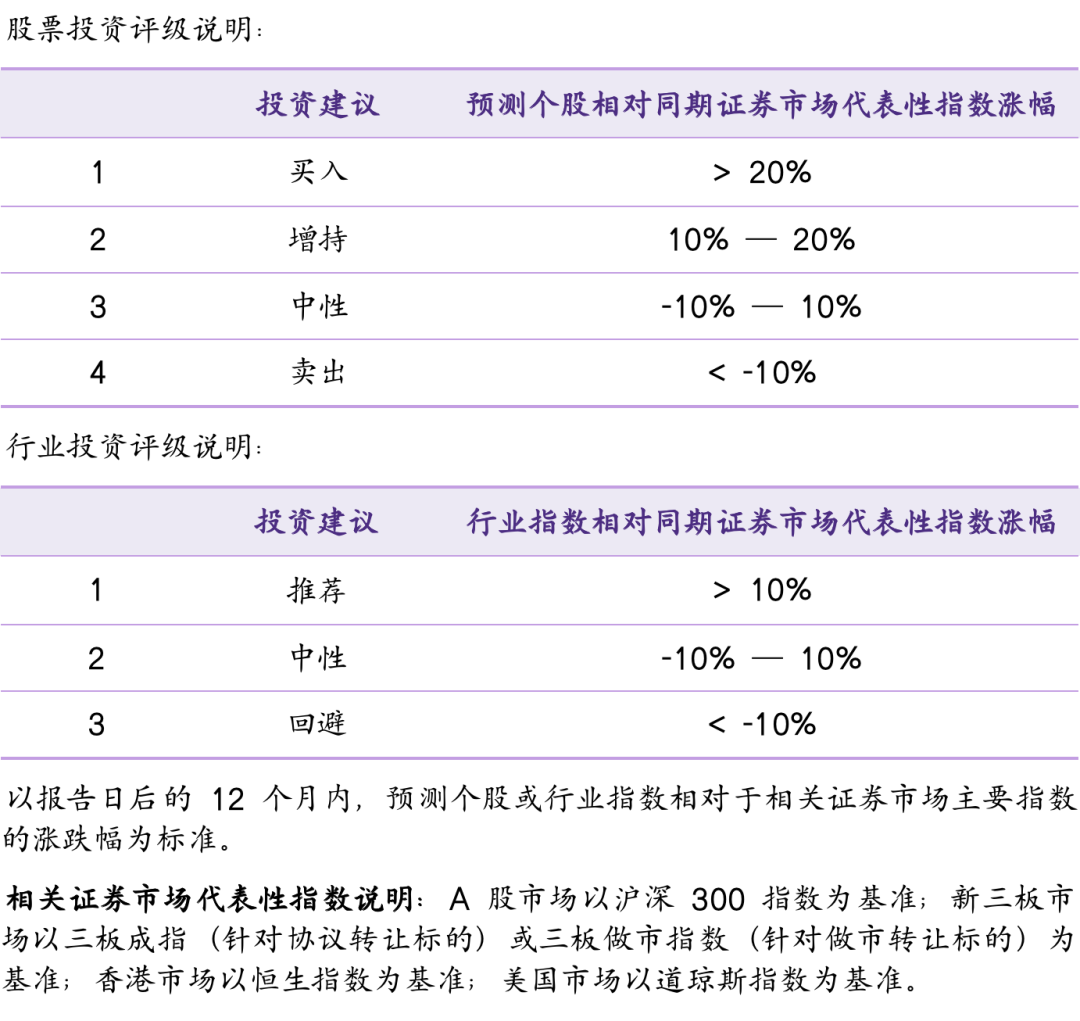

证券投资评级说明

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

华鑫证券不会因接收人收到本内容而视其为客户,研究观点的表述节选自已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。