作为国内生猪养殖龙头、资本市场公认的“猪茅”,牧原股份(002714.SZ/ 02714.HK)在2026年一季度迎来业绩“急转弯”。

4月22日牧原股份发布的一季报显示,当期归母净利润巨亏12.15亿元,同比由盈转亏、降幅高达127.05%,经营现金流同步由正转负,显示出较大的经营压力。

而回望2025年,牧原股份净利润已提前出现两位数下滑,成本优势与全产业链布局未能完全对冲猪价下行压力。

在行业人士看来,牧原股份这场猝不及防的亏损,是生猪行业深度周期下行的结果――即便是行业龙头,也难以挣脱周期束缚。

断崖暴亏12.15亿!猪茅牧原一季度业绩彻底翻车

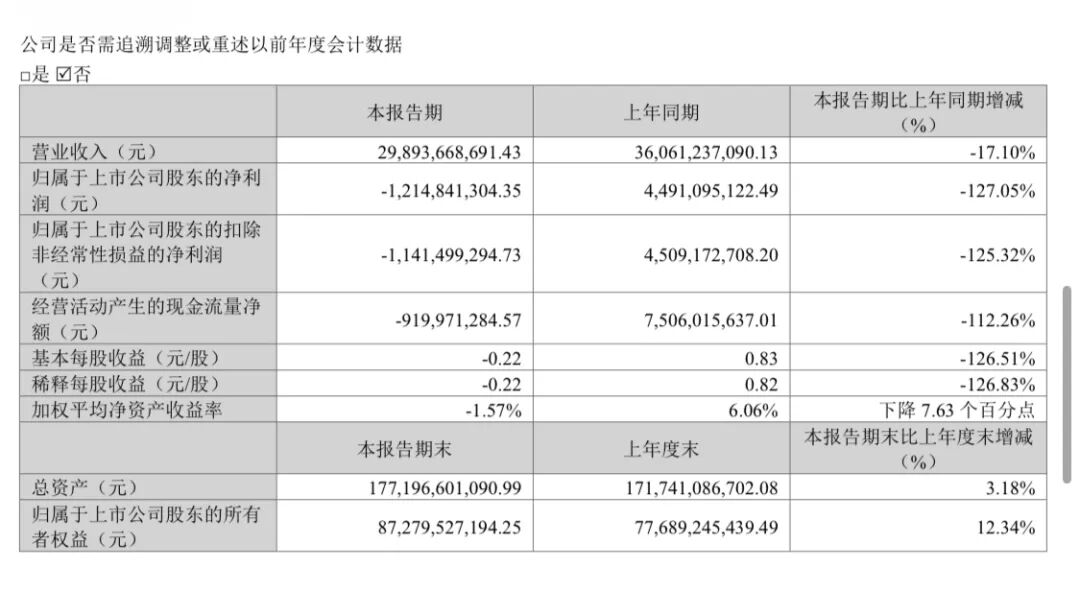

4月22日,牧原股份正式披露2026年第一季度报告,这份财报彻底打破了市场对其稳健盈利的预期,核心财务数据全线恶化。

报告期内,公司实现营业收入298.94亿元,同比下降17.10%;归属于上市公司股东的净利润-12.15亿元,同比大幅下降127.05%;扣除非经常性损益的净利润-11.41亿元,同比下降125.32%。

更值得警惕的是,公司经营活动产生的现金流量净额-9.20亿元,而2025年同期为75.06亿元,直接由正转负,经营性现金流承压明显。

投资者关注的盈利指标同步恶化,基本每股收益-0.22元,加权平均净资产收益率-1.57%,较上年同期的6.06%下滑7.63个百分点。

对比2025年一季度,牧原股份当期盈利44.91亿元,短短一年间,业绩从大幅盈利转为巨额亏损,反差极为强烈。

公司在财报中明确,净利润大幅下滑的核心原因是生猪价格下降,收入减少。此外,报告期内信用减值损失同比增加2719.46%,主要因应收款项余额增加导致坏账损失上升;资产减值损失同比激增6527.97%,主要系存货跌价损失大幅变动,两项减值进一步吞噬利润。

非经常性损益方面,当期合计亏损7334.20万元,非流动性资产处置损益、其他营业外支出等均为负值,持续拖累业绩。

资产负债层面,截至2026年一季度末,公司总资产1,771.97亿元,较2025年末增长3.18%;归属于上市公司股东的所有者权益872.80亿元,较2025年末增长12.34%,负债合计898.94亿元,资产负债率持续优化,但盈利端的崩塌,让财务结构的改善显得杯水车薪。

股东数据显示,报告期末公司普通股股东总数23.38万户。而此次单季度巨亏,打破了牧原股份长期稳健盈利的市场印象,引发资本市场对公司盈利韧性与行业周期拐点的高度关注。

增收不增利!2025年牧原净利润已提前大幅滑坡

在市场人士看来,牧原股份的业绩滑坡并非始于2026年一季度,2025年全年业绩已提前释放明确的预警信号,利润下滑趋势早已埋下伏笔。

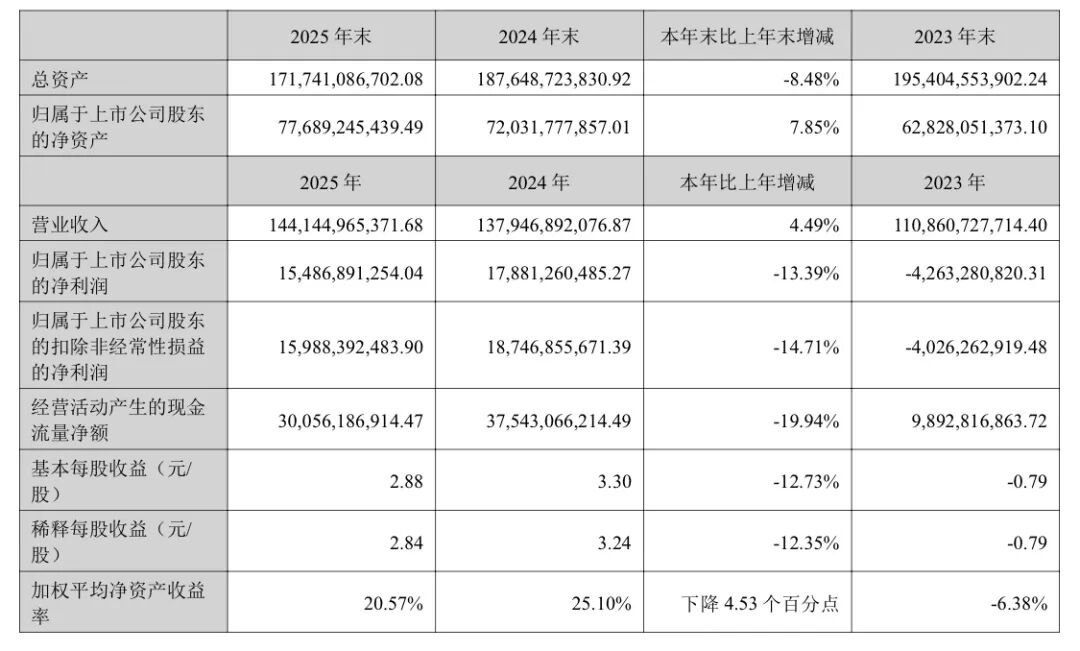

牧原股份2025年年度报告显示,2025年公司实现营业收入1441.45亿元,同比增长4.49%;归属于上市公司股东的净利润154.87亿元,同比下降13.39%;净利润158.12亿元(含少数股东损益),同比下降16.45%,增收不增利的特征十分突出。

不过有行业观察人士认为,2025年牧原股份在经营端仍有诸多行业领先的亮点:生猪养殖完全成本降至12元/kg,较上年同期降低2元/kg,成本管控能力持续领跑行业;销售商品猪7798.1万头,屠宰生猪2866.3万头,销售鲜、冻品等猪肉产品323万吨,销量稳步增长;屠宰、肉食业务实现营业收入452.28亿元,同比增长86.32%,首次实现年度盈利,全年产能利用率高达98.8%,产业链协同效应逐步显现。

财务结构持续优化,2025年末负债总额较年初下降171亿元,资产负债率54.15%,较年初下降4.53个百分点,财务风险进一步降低。公司亦积极回馈股东,报告期内实施两次权益分派,已实施分红总额80.85亿元;完成股份回购总额约20亿元,并推出2025年度利润分配预案:每10股派发现金红利4.27元,对应预案分红总额24.35亿元。

而在资本布局方面,牧原股份2026年2月完成香港联交所H股上市,设立越南牧原有限公司探索海外市场,智能化养殖、绿色低碳技术等均获行业认可。

但即便拥有成本优势、销量增长、产业链延伸、财务优化、资本扩张等多重利好,牧原股份仍未能抵御猪价下行的冲击。

行业调查显示,2025年国内生猪市场价格呈现“前高后低、震荡下行”走势,全年活猪均价14.44元/公斤,同比下降9.2%,创下2019年以来新低,行业出栏生猪头均盈利仅为31元,与2024年相比减少了183元。

价跌量增的格局下,牧原股份即便销量攀升,也无法抵消价格下跌带来的收入损失,净利润大幅下滑成为定局,也为2026年一季度的巨亏埋下伏笔。

周期绞杀!猪价寒冬拖垮行业龙头牧原股份

有行业分析人士表示,牧原股份的业绩巨亏,不是企业经营问题,而是生猪行业超级周期下行的阵痛,供给过剩、周期磨底是当前行业无法回避的核心矛盾。

从行业供需基本面来看,2025年以来我国生猪行业进入深度下行周期,供给端持续宽松,需求端季节性疲软,猪价一路走低,全行业陷入亏损困境。

国家统计局数据显示,2025年我国生猪出栏71973万头,同比增长2.4%;猪肉产量5938万吨,占全球总产量的51%,位居全球第一,供给量创下历史新高。

产能层面,2025年末全国能繁母猪存栏3961万头,同比下降2.9%,但仍高于农业农村部设定的正常保有量目标,产能去化节奏偏慢,过剩产能持续压制猪价。

价格走势上,2025年一季度猪价处于全年高位,二季度微利,三季度转入亏损,四季度加速探底,10月中旬触及年内低点;2026年一季度猪价延续低位运行,远低于行业平均养殖成本,全行业进入深度亏损阶段。

行业发展趋势方面,我国生猪养殖规模化率持续提升,2025年预计达到73%左右,智能化、标准化技术加快应用,行业整体养殖成本稳步下降,但供给过剩的大背景下,成本下降反而加剧了价格竞争,龙头企业的成本优势被进一步稀释。

屠宰行业在政策规范下集中度持续提升,2025年生猪定点屠宰企业屠宰量占比升至57.16%,牧原股份屠宰业务虽实现盈利,但养殖业务营收占比更高,难以对冲养殖端的巨额亏损。

有机构研究人士表示,从周期规律来看,生猪周期由能繁母猪存栏量传导,本轮周期因前期能繁母猪存栏长期处于高位,下行周期被大幅拉长,呈现“下跌周期长、波动幅度小、低位磨底久”的新特征。国家虽持续出台产能调控政策,引导行业合理去化,但产能出清需要时间,短期内供需格局难以逆转。

牧原股份作为行业龙头,拥有全产业链、智能化、成本管控等核心竞争力,抗风险能力远优于中小养殖户,但在行业系统性下行周期面前,依旧无法独善其身。