来源 :基本面解码2025-01-20

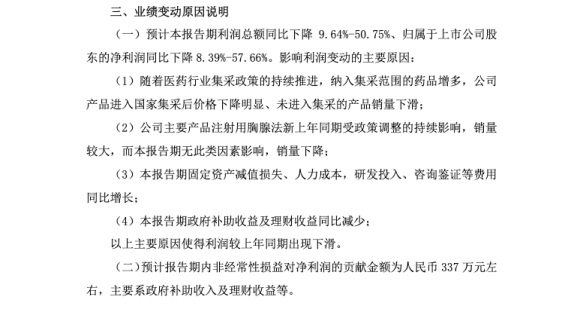

2025 年 1 月 17 日,双成药业发布 2024 年度业绩预告。公司预计 2024 年利润总额亏损 8000 万元- 11000 万元,归母净利润亏损 5500 万元- 8000 万元,相较于上年同期下降 8.39%- 57.66%。这一业绩表现,无疑给本就处境艰难的双成药业雪上加霜。利润变动的背后,是诸多不利因素的交织。医药集采政策持续推进,公司产品进入集采后价格骤降,未集采产品销量也随之下滑;主要产品注射用胸腺法新受前期政策调整余波影响,销量持续走低;同时,固定资产减值损失、人力成本、研发投入等费用却在不断攀升,政府补助收益及理财收益又同比减少,这些因素共同作用,导致公司利润大幅下滑。

双成药业:股价 23 天 21 涨停,违规操作的嫌疑有多大?

2024 年,双成药业股价犹如坐上过山车,在短短 23 天内斩获 21 个涨停板,区间累计涨幅高达 498.46%,成为 A 股市场的“明星股”。而这一股价暴涨的背后,却是重重迷雾。8 月 27 日,公司披露重大资产重组计划,拟跨界收购芯片研发公司宁波奥拉半导体股份有限公司股权,消息公布后股价一路飙升。但蹊跷的是,8 月 26 日公司股票微跌 1.65%,8 月 27 日却突然大涨 9.2%,而当晚才披露重组事项,这一时间差引发了内幕消息提前泄露的强烈质疑,可能存在部分资金提前布局。

此外,前十大流动股中自然人突击入股情况也存疑。截至 8 月 27 日,前十大流动股股东中有 8 个席位为自然人,其中赵惠敏、应淑英更是在 8 月 27 日突击成为前十大股东,按照 8 月 27 日收盘价 5.22 元/股和 10 月 23 日股价 28.12 元/股的差额计算,两人账户分别浮盈 1.48 亿元和 2700 万元。尽管公司坚称两人与公司无关,但如此精准的入股时机,实在难以打消市场的疑虑。知名游资陈小群、粉葛所在席位频繁现身龙虎榜,自 10 月 18 日至 22 日,陈小群通过银河证券大连黄河路证券营业部净卖出 1.5 亿元,粉葛通过东亚前海证券深圳分公司席位净卖出超 920 万元。游资的大进大出,加剧了股价的不稳定,使得这场股价狂欢更像是一场危险的击鼓传花游戏,严重影响了市场的公平性和投资者的信心。

利润“失血”多年,2024 营收下跌,退市风险逼近

事实上,双成药业的业绩困境并非一朝一夕。自 2016 - 2023 年,公司连续 8 年扣非净利润亏损,合计约 7.22 亿元。2024 年上半年,营收为 0.95 亿元,较去年同期下滑 31.74%,净利润亏损 1694.62 万,同比盈转亏。如今 2024 年度业绩预告再次亮出红灯,归属于上市公司股东的净利润、利润总额均为亏损,营业收入也大幅下降。

医药集采政策的冲击,使得公司产品价格和销量双双受挫,市场份额不断被压缩。主要产品注射用胸腺法新的持续低迷,更是让公司的营收雪上加霜。与此同时,公司的各项成本却在不断增加,研发投入、人力成本等费用的上升,进一步加重了公司的经营负担。而政府补助收益及理财收益的减少,也让公司失去了重要的利润补充来源。根据《深圳证券交易所股票上市规则》,公司股票交易在 2024 年年度报告披露后可能被实施退市风险警示(股票简称前冠以“*ST”字样)。这对于双成药业来说,无疑是巨大的危机,如何在短期内改善业绩,避免退市,成为公司亟待解决的首要问题。

跨界重组:牵手奥拉,能否打破发展困局?

面对业绩困境,双成药业将希望寄托于跨界收购奥拉股份的重组事项上。

奥拉股份主营业务为模拟芯片及数模混合芯片的研发、设计和销售业务,此前曾尝试冲击 IPO,但在历经多轮问询后于今年 5 月撤回申请材料。虽然奥拉股份在 2024 年 1 - 7 月已实现扭亏为盈,净利润达 3.07 亿元,但其 2022 年、2023 年曾出现亏损,净利润分别为- 8.56 亿元、- 9.62 亿元,主要是由于实施股权激励确认大额股份支付费用。

目前,双成药业对奥拉股份的审计、评估工作尚未完成,具体交易价格也未确定。本次重组事项尚需履行必要的内部决策程序,并需经有权监管机构批准后方可正式实施,能否最终成功实施存在很大不确定性。一旦重组失败,双成药业不仅无法实现转型发展,还可能因前期投入造成更大的财务压力。同时,重组过程中的信息披露、合规操作等方面也备受市场关注,若出现违规行为,将对公司和投资者造成严重影响。这场重组,对于双成药业来说,既是一次难得的转型机遇,也是一场充满风险的豪赌。