导读

近期,日益趋严的医疗体系反腐监管正在逐渐改变医药公司与医院、医生之间的关系;但在新的医药公司与医院、医生之间的关系下,新药的推广又要如何进行呢?

随着医疗体系反腐监管工作的推进,其影响已逐渐传导到医药营销体系;据《每日经济新闻》、《华夏时报》等多家媒体报道,随着医疗体系反腐的深入,很多医院开始限制医药代表的拜访。

如三甲医院华中科技大学同济医学院附属同济医院近日公布了对医药代表“黑名单”管理的实施办法(试行),提出要将存在八类行为的药代纳入“黑名单”管理,被纳入的药代将被取消在院开展业务活动资格。

医院限制药代的拜访,在目前日益趋严的医疗体系反腐工作推进下,现有的医药营销体系或将会被推倒重构。在此情况下,像海思科(002653.SZ)这样销售费用率长期保持在35%以上,以创新药研发成名的药企,在新的市场环境下又要如何实现破局呢?

01

销售费用居高难下

资料显示,海思科是一家主要从事创新型或独家仿制药研发、生产制造、销售等业务于一体的多元化、专业化医药集团上市公司。公司拥有覆盖麻醉产品、肠外营养系、肿瘤止吐、肝胆消化、抗生素、心脑血管等多个细分领域的产品布局,现有46个品种,多为国内首家或独家仿制,主要产品包括创新药环泊酚注射液、甲磺酸多拉司琼注射液、多烯磷脂酰胆碱注射液、氟哌噻吨美利曲辛片、注射用甲泼尼龙琥珀酸钠等。

其“拳头”产品环泊酚注射液是公司开发的全新具有自主知识产权的1类静脉麻醉药物,于 2020年12月获批上市。经过多年的布局与推广,环泊酚上市两年多已在国内进入约2400 家医院。2023年上半年环泊酚实现销售收入约3.4亿元,在当期公司收入中的占比为25.02%。

此外,公司旗下的甲磺酸多拉司琼注射液(立必复)、多烯磷脂酰胆碱注射液(思复)、注射用甲泼尼龙琥珀酸钠(思务?)、氟哌噻吨美利曲辛片(乐盼)等产品在肠外营养、肝细胞膜修复、糖皮质激素以及抑郁焦虑治疗领域也在市场上取得了较为广泛的认可。得益于创新型或独家仿制药的销售占比较高影响,最近几年,海思科的综合毛利率最低时也超过了65%。

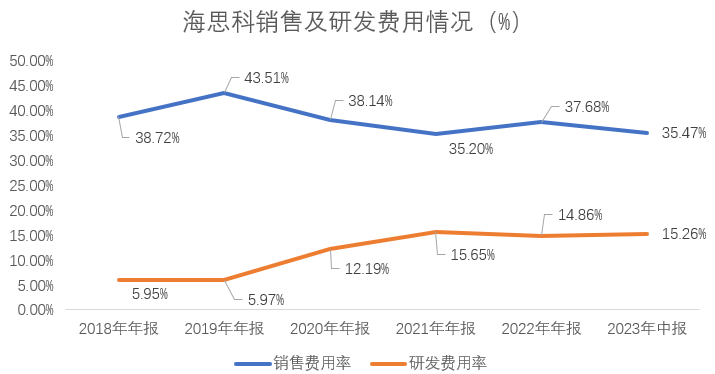

为了让公司新研发的产品能够快速普及,海思科也付出了较大的努力。长期以来,海思科的销售费用都高于公司的研发投入,其销售费用在公司当期营收中的占比最低时也有35.2%;与之相对,公司研发费用率最高的2021年,其研发费用在公司当期营业收入中的占比也仅有15.65%。

数据来源:Choice、《理财周刊-财事汇》整理

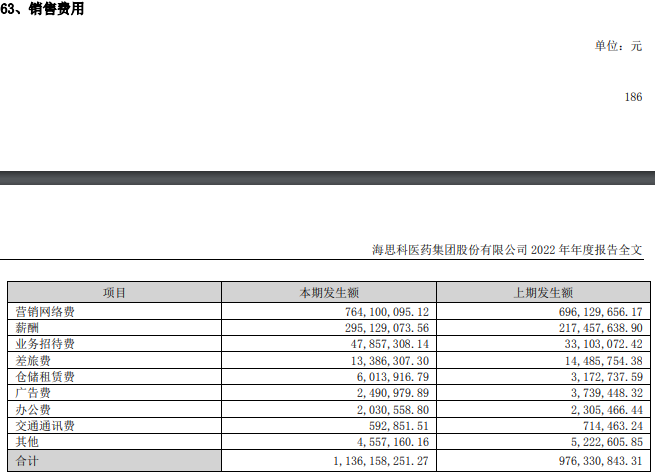

具体来看,营销网络费以及销售人员薪酬开支过高是海思科销售费用居高难下的主要原因。如2022年全年,海思科销售费用中的营销网络费高达7.64亿元,较2021年的6.96亿元增长了9.77%;同时公司还有高达2.95亿元的销售人员薪酬开支,较2021年的2.17亿元增长了35.94%。

数据来源:年报

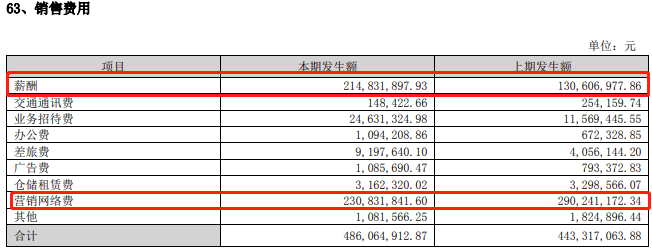

值得一提的是,在2023年半年报中,海思科销售费用中的营销网络费较2022年同期相比减少了20.34%;但当期销售人员的薪酬却同比增长了65.38%。与2022年年报不同的是,在2023年的半年报中,海思科在披露销售费用明细时未按照此前的金额大小进行排序。

数据来源:半年报

针对2023年上半年公司销售费用的变化,海思科表示“2023年上半年营销费用下降主要原因是公司销售团队规模不断扩大,委托推广服务商提供服务的终端范围减少,销售模式发生变化所致。”

为了降低民众的医疗成本,此前医保单位就已对常用的药品以及医疗器材进行带量采购谈判。经过长期的带量采购谈判之后,多款日常用药及医药器材实现了国产替代,这些产品的价格也出现了较大幅度的下降。

随着带量采购范围的扩大以及医疗体系反腐工作深入,在新的医疗体系中,海思科高毛利率、高销售费用的经营模式还能持续吗?

02

在研新药需要推广

带量采购谈判有序推进以来,最近几年恒瑞医药(600276.SH)、复星医药(600196.SH)等医药明星股的股价均有所下跌。但得益于公司多款新药研发的顺利推进,自2022年4月开始,海思科的股价开始逆势上涨。2022年4月到2023年5月期间,公司的股价有了一倍以上的上涨。

据了解,目前海思科共有5大系列的新药正在研发。其中的两款镇痛新药中的HSK-21542已进入临床三期测试、HSK-16149更是进入了报产阶段;在NASH适应症获得成功的THR-β靶点HSK31679、DPP1小分子抑制剂HSK31858等产品也均处于临床二期测试阶段。

此外,海思科在Protac技术上也进行了超过三年的探索,目标是开发针对肿瘤和自免疾病的Best-in-class、高选择性且口服有效的蛋白降解药物。目前已经开发了针对肿瘤、自免的FIC产品,拥有早期产品20多个、提交专利30余项。截至日前,已有三款产品进度临床开发阶段,BTK-protac分子HSK-29116、EGFR-Protac分子HSK4011目前正在进行一期临床,雄激素剪接变异体降解剂HSK38008获批临床。

需要指出的是,随着医疗体系反腐工作的推进,被市场质疑的医药体系的学术推广、技术咨询等活动受到了影响。部分医生专家以及医院院长因反腐风波,停止了学术会议和活动,也不再参加企业协办的会议和活动。医学会和医师协会的年会和学术交流会也出现延期或者取消。

针对医疗体系反腐对新药推广产生的影响,海思科表示:“在整体医药市场的影响下,海思科的营销也会有所波动。”对于公司的新药推广,海思科表示:“接下来也会按照上市计划,做进一步的推进。在合规的学术会议上,专家医生依旧可以就我们(海思科)创新药待上市产品进行沟通和学术交流。”

值得一提的是,虽然市场较为看好海思科新药研发的进度以及企业未来的发展,但在2023年2月到6月期间,公司控股股东王俊民的配偶申萍却减持公司股份。在申萍完成减持公司0.896%股份后不久,公司股东范秀莲也与申萍一起,公告拟减持海思科的股份。据了解,王俊民、范秀莲、郑伟合计持有海思科69.75%的股份,三人共同控制公司,其中范秀莲持有公司20.06%的股份。

2020年-2022年期间,海思科在2020年与2021年进行了分红,累计分红金额为5.99亿元,在此期间,海思科的累计净利润为13.59亿元,3年平均净利润的30%为4.08亿元;目前公司符合近期证监会发布《证监会进一步规范股份减持行为》相关规定。

但在公司高额的管理、销售以及研发费用拖累下,海思科的盈利主要依赖非流动资产处置损益以及政府补助等非经常性损益,2020年-2022年期间,海思科累计扣非净利润总额仅为2.77亿元,不及公司在2020年、2021年的分红总额。

而在日前医疗体系反腐环境下,市场对海思科新药推广进程产生了担忧,自2023年4月中旬开始,到日前海思科的股价已跌去近2成。

在近期监管层拟通过规范控股股东的减持行为以维持资本市场稳定的情况下,面对公司股价的持续下跌,海思科的股东是否会提前终止减持,以维持企业股价的稳定呢?《理财周刊-财事汇》将持续关注。