来源 :JH商业研究2023-10-31

业绩情况

整体业绩表现优异,持续推进医美业务发展。

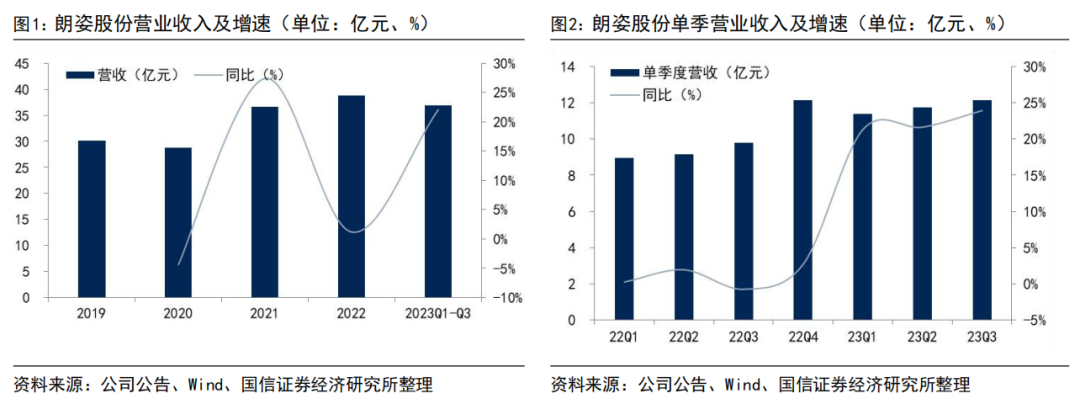

公司前三季度实现营收36.94亿元,同比+22.06%,归母净利润1.94亿元,同比+585.75%,扣非净利润1.75亿元,同比+459.78%。单三季度看,公司营收同比+23.94%至12.16亿元,归母净利润同比+339.57%至0.47亿元,扣非净利润同比+274.83%至0.36亿元,非经常性收益主要包括政府补助0.14亿元。公司整体三季度业绩表现优异,积极把握了消费复苏机遇,尤其进一步推进医美业务发展,包括收购武汉五洲整形90%及武汉韩辰70%股权,两大标的三季度已纳入公司合并报表范围内,进一步强化了推进全国化医美连锁布局的实力。

盈利及营运情况

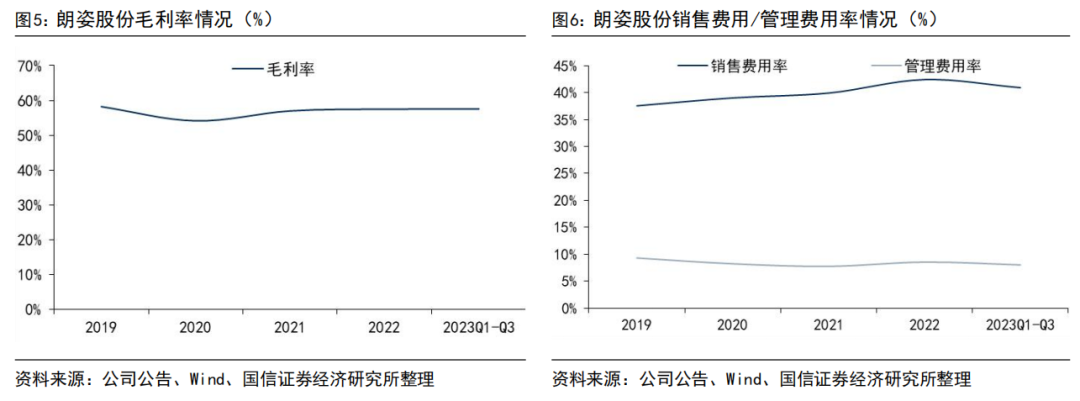

调整后毛利率提升1.01pct,费用率实现优化。

公司前三季度实现毛利率57.58%,调整口径下同比去年+1.01pct,实现稳步提升。费用率方面,前三季度销售费用率/管理费用率分别为40.91%/8.01%,调整口径下分别同比-1.16pct/-0.64pct,整体费用率实现优化。现金流方面,前三季度实现经营性现金流净额5.86亿元,调整口径下同比去年+83.76%。

风险提示

医美消费不及预期;医美基金运营管理不善;女装业务不及预期

投资建议

公司积极把握消费复苏机遇,其中医美业务凭借较强的产品复购粘性实现了优异的复苏增长,同时公司积极推进医美基金运作,外延并购助力构建全国医美生态版图,有助于提升整体规模及品牌影响力。此外公司女装、童装业务在品牌升级、渠道建设完善下有望取得稳步增长。考虑公司医美业务品牌力强化下毛利率有望进一步提升,以及收购武汉五洲和武汉韩辰并纳入合并报表范围,我们上调公司23-25年归母净利润预测至2.29/3.12/3.81亿元(前值分别为1.78/2.64/3.28亿元),对应PE分别为43/32/26倍,维持“增持”评级。

业绩情况

公司前三季度实现营收36.94亿元,同比+22.06%,归母净利润1.94亿元,同比+585.75%,扣非净利润1.75亿元,同比+459.78%。单三季度看,公司营收同比+23.94%至12.16亿元,归母净利润同比+339.57%至0.47亿元,扣非净利润同比+274.83%至0.36亿元,非经常性收益主要包括政府补助0.14亿元。公司整体三季度业绩表现优异,积极把握了消费复苏机遇,尤其进一步推进医美业务发展,包括收购武汉五洲整形90%及武汉韩辰70%股权,两大标的三季度已纳入公司合并报表范围内,进一步强化了推进全国化医美连锁布局的实力。

盈利及营运情况

主要财务数据方面,公司前三季度实现毛利率57.58%,调整口径下同比去年+1.01pct,实现稳步提升。费用率方面,前三季度销售费用率/管理费用率分别为40.91%/8.01%,调整口径下分别同比-1.16pct/-0.64pct,整体费用率实现优化。现金流方面,前三季度实现经营性现金流净额5.86亿元,调整口径下同比去年+83.76%。

投资建议

公司积极把握消费复苏机遇,其中医美业务凭借较强的产品复购粘性实现了优异的增长表现,同时公司积极推进医美基金运作,外延并购助力构建全国医美生态版图,有助于提升整体规模及品牌影响力。公司的女装、童装业务未来在品牌升级、渠道建设完善下有望取得稳步增长。考虑公司医美业务品牌力强化下毛利率有望进一步提升,以及收购武汉五洲和武汉韩辰并纳入合并报表范围,我们提升公司2023-2025年归母净利润预测至2.29/3.12/3.81亿元(前值分别为1.78/2.64/3.28亿元),对应PE分别为43.1/31.6/25.8倍,维持“增持”评级。