导读

高频收购下,朗姿股份医美业务收入占其总收入的比重持续增加,但也因此埋下了隐患。未来公司如何才能在激烈的市场竞争中胜出,并保证持续的盈利增长?

乘着行业的红利期,朗姿股份有限公司(下称“朗姿股份”,002612.SZ)赌赢了医美赛道,成功从女装赛道实现了跨界,但转型过程中亦存在着高溢价收购等风险。

因收购资不抵债的医美公司,朗姿股份近日被深交所关注,并被要求“说明募投项目等主体及从业人员是否具备医疗美容服务及产品生产销售的相关资质。”

公司服装主业颓势渐显,医美业务又因为急速扩张带来医生资源缺乏、服务和管理质量难以保证等问题。在一个更看重投资效率的时代,朗姿股份需要面对不断萌发的新考验。

01

转型医美推高业绩

公开资料显示,朗姿股份成立于2006年,成立之初瞄准国内高端女装市场。

2011年,头顶“A股高端女装第一股”的光环,公司在深交所中小板上市。上市之后,该公司的业绩增速就开始放缓。朗姿股份因此逐步向童装、化妆品等领域转型,但效果不尽人意,2016年公司宣布进军医美。

在尚未跨入医美赛道时,朗姿股份的股价长期徘徊在10元左右。切入医美赛道后,朗姿股份股价获游资接力热炒,2021年6月其股价一度接近71元/股。其后该公司股价回落,截至今年10月12日收盘,该公司股价报22.44元/股,市值99.28亿元,市盈率73倍。

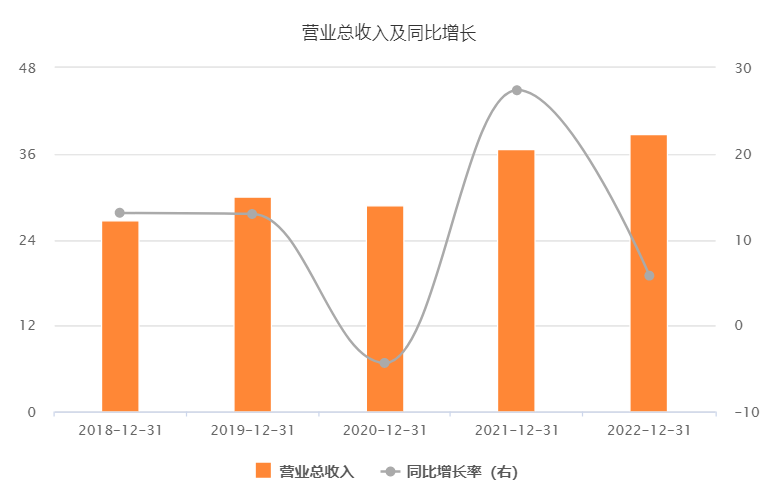

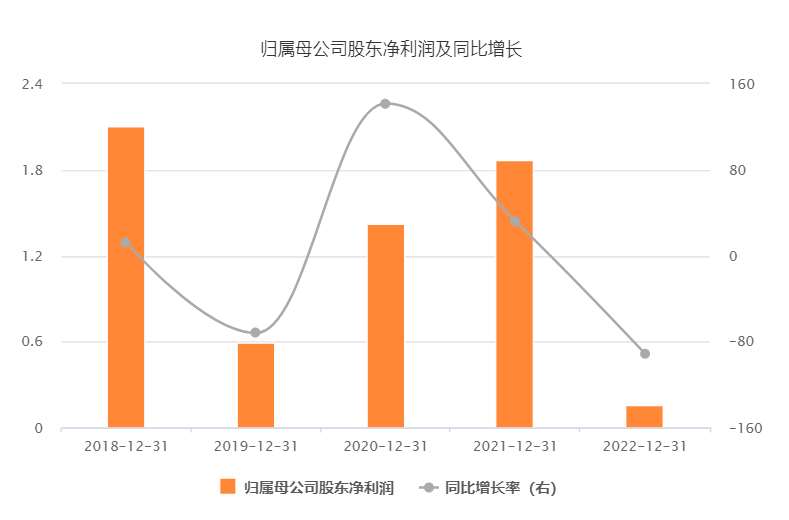

其实,朗姿股份这些年的业绩表现并不稳定。2020年至2022年,朗姿股份营收分别为28.76亿元、36.65亿元、38.78亿元,净利润分别为1.42亿元、1.87亿元、0.16亿元。

之所以会出现增收不增利的情况,一方面是受服装业务的拖累。原来,朗姿股份女装业务中的主品牌“朗姿”的定位是高端,但其受电商冲击较大,去年在加大营销力度后净利润仍是亏损。

女装业务不仅拖累业绩,也带来了去库存压力。女装存货周转天数从2021年的333天攀升至2022年的455天,在存货积压下公司去年不得不大幅计提存货跌价损失。

另一方面,2019至2022年,公司医美业务收入由6.28亿元增加到14.06亿元,相对应的,医美业务营收占比由20.88%提升至36.25%。营收占比约35%的医美业务,为公司贡献了九成以上的归母净利润,但医美业务的盈利能力也正趋于弱化。

2020至2022年,公司医美业务的毛利率分别为54.34%、51.83%、49.54;同期,医美业务的净利率分别为9.85%、1.45%、0.15%,均呈现逐年走低的趋势。

从单店盈利能力来看,2021-2022年,朗姿股份的医美门店数由28家增加至30家,单店利润由约98万元降至约40万元,下降约59.4%。

(数据来源:东方财富Choice)

今年上半年,公司情况有所好转。上半年公司营业收入为23.13亿元,同比增长21.48%;净利润1.34亿元,同比增长827.76%。

朗姿股份在最新披露的投资者关系活动记录表中表示,今年二季度时尚女装业务继续保持了平稳增长的态势,其中线上销售同比增幅要高于线下销售。医美板块,今年上半年公司营收9.06 亿元,同比增加25.15%,该业务毛利率达到54%,毛利率有所回升,从数据来看,客单价相比于去年同期有所提高,且“回头客”增多。

02

膨胀背后的后遗症凸显

朗姿股份在医美领域持续跑马圈地,同时采取了“内生+外延”的对外扩张策略,加快医美机构连锁布局。

2016年,朗姿股份斥资2160万元,购买医美机构韩国梦想集团30%的股权,杀进医美行业。随后,公司至少花费8.36亿元,先后将医美品牌“米兰柏羽”“晶肤医美”“高一生”等收入麾下。

2019 年 8 月控股收购西安美立方医美整形医院,并于2021 年将其更名为“西安米兰柏羽整形医院”,公司医美业务品牌矩阵和国际化协同效应逐渐形成;2022年,公司收购昆明韩辰医疗美容医院有限公司控股权。

截至目前,朗姿股份旗下拥有米兰柏羽、晶肤医美、高一生三大事业部,分别定位高端、轻医美、专业技术,共运营约30家医美机构。公司依然在“买买买”增加规模。

高频收购下,朗姿股份医美业务收入占其总收入的比重持续增加,且增速较高,实控人及其合作伙伴录得不菲的投资收益,似乎是个双赢的结果。

但事实上,也因此埋下了隐患。

近年来,“商誉减值”已成为A股年报业绩爆雷较为集中的领域之一,高额商誉可能加剧上市公司业绩的大幅波动,甚至引发亏损。截至今年上半年末,朗姿股份商誉账面金额为8.11亿元。

而且朗姿股份频繁的并购操作,也让他受到了监管的特别关照。

今年年中,朗姿股份发布公告称,旗下公司北京朗姿医管分别与博辰八号、卓淑英、平潭卓氏签署《股权转让协议》拟以现金方式,作价3.24亿元收购武汉五洲90%的股权、武汉韩辰70%的股权。

这笔交易引来深交所关注。截至今年一季度末,两家美容医院的净资产均为负,实际控制人申东日、申今花兄妹也是朗姿股份实际控制人,上述交易的溢价率分别高达496.65%、364.84%。

交易所重点问询,朗姿股份旗下各医疗美容医院等主体及其从业人员是否具备医疗美容服务及产品生产销售的相关资质,业务开展是否合法合规,是否符合相关行业监管规定和要求,是否存在医疗事故或纠纷及相关诉讼仲裁情况。

根据公告显示,最近五年朗姿股份共计收到北京证监局出具的监管关注函1份、深交所出具的关注函4份、深交所出具的问询函5份。

03

加速扩张必须面对资金链吃紧等问题

根据弗若斯特沙利文数据,医美终端机构市场份额高度分散,行业集中度较低,目前大体量的医美机构也仅占市场份额的6%-12%。在此背景下,越来越多的医疗企业涌入医美赛道。如老牌药企康哲药业通过收购皮肤线公司进入医美赛道,华东医药收购外资医美公司。

那么朗姿股份持续加码医美板块,未来如何能在激烈的市场竞争中胜出,并保证持续的盈利增长?

在国泰君安证券看来,朗姿股份已形成易于复制扩张的轻医美经营模式,并且朗姿医疗的统一管理有助于新机构快速改善经营,公司业绩有望伴随新机构的逐步孵化而快速增长。

根据朗姿股份对医美业务业务的未来规划,医院类医美机构的异地扩张将以收购为主、辅以自建,而门诊类医美机构则以自建为主。

扩张也意味着营销费用将进一步增长。国信证券的研报指出,医美医院严重依赖于营销,平均“获客”成本在6000元/人左右,直接导致医美行业出现高毛利低净利的显现。

对于朗姿股份而言,资金链成为其业务发展的举足轻重的一环。2023年中报显示,朗姿股份货币资金为5.71亿元,短期借款为8.75亿元,一年内到期的非流动负债为0.6亿元。流动比率与速动比率为0.87、0.43,低于2与1的正常值。

短期偿债能力报警的背景下,朗姿股份多次向实控人借债。根据2022年年报,公司累计向申东日、申炳云借款5.84亿元,期末公司尚欠申东日3485万元;上述借款利率均为4%,合计需支付利息201万元。

实控人的部分资金源于二级市场。2021年6月,朗姿股份处于股价高位区间,实控人申东日及申今花的父亲申炳云宣布拟减持公司股份,合计占公司总股本的4.49%。

面对日益紧张的现金流以及高商誉风险,朗姿股份是否具备足够的底气与实力继续其战略?

在投资者互动平台,朗姿股份多次表达对自身未来前景的看好:“我国医疗美容行业虽起步较晚,但市场规模庞大,且正处于快速发展阶段。随着医疗美容市场严监管常态化,将加速行业供给端出清,行业规范化发展势在必行。以医疗美容为核心的颜值经济将获得跨越式的发展,市场前景广阔。”

半路出家医美的朗姿股份还在成长,如何尽快筑起自身的护城河,以证实力,将是公司面临的一大挑战。